房企千亿规模是运营出来的,不能光靠拿地和卖房!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

任凭头部房企刹闸降速,“千亿”还是大多数企业想要努力达成的目标。只有跨过这道门槛方才被视为进入安全阵营,才有机会获得更多的拿地机遇、更低的融资成本、更优的人力资源,否则在强者恒强的背景下极易面临“不进则退”的窘境。如何达成千亿,则是一个从量变到质变的过程。毕竟之于房企,达十亿,只需做好项目管理,拿地卖房不出大错即可;过百亿,重点在于授权管理,敢放权敢扩张,企业的规模能很快得以迅速成长;破千亿,关键在于运营管理,这时候就需要企业基于行业环境算总账,统筹运营,这也是为何在千亿节点往往伴随着企业投销策略调整、组织架构重塑,人才梯队优化等大动作。“如何运营”是所有目标千亿或者刚过千亿的房企都需正视和重视的问题。本文旨在通过分析千亿房企在当期进入千亿时的状态,从而归纳出千亿房企的运营逻辑。企业基因不同,故核心竞争力不同,从而导致运营逻辑也有所不同。企业得以高速成长的核心在于顺势而为,同时放大核心优势作为发展引擎,围绕引擎,串联各项职能,统筹运作。

房企冲规模,已有29家步入千亿千亿阵容三年实现四倍增长

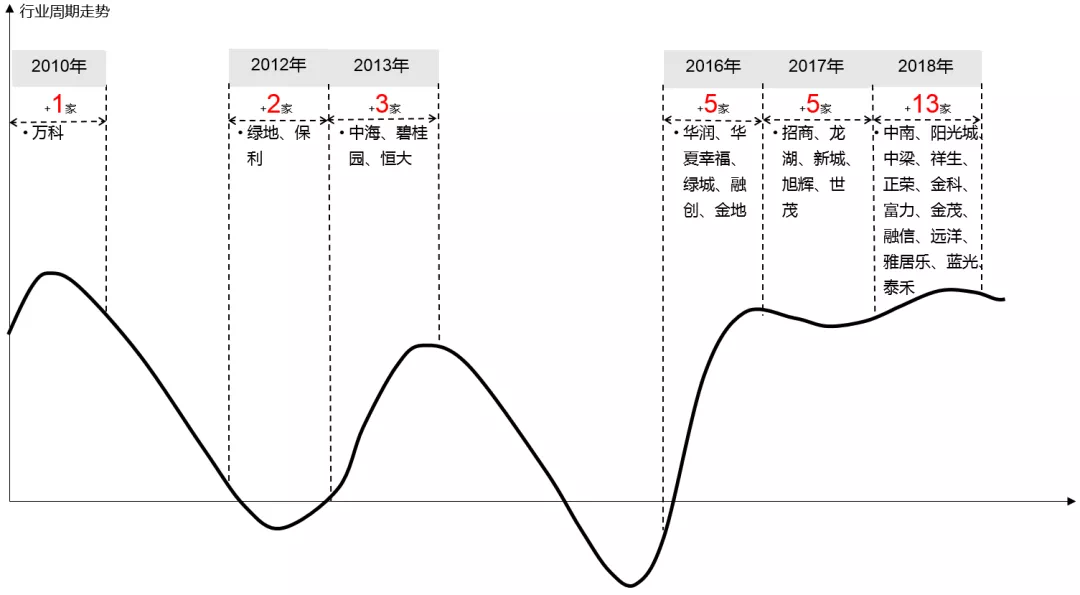

根据亿翰智库统计,截止2018年,已经有29家房企的全口径销售规模突破千亿。

截止2018年底,房企千亿阵容情况(亿元)数据来源:亿翰智库从这29家房企实现千亿的时间节点来看,中国房地产企业的发展与行业周期紧密相连。千亿阵容之所以能够在短短三年间,从2015年的6个席位迅速扩充至2018年的29个席位,很大程度上都是企业顺势而为的结果。2010年,万科率先突破千亿,2012年下半年以来,行业环境持续好转,至2013年,千亿阵容扩至6席,并一直稳定至2016年,直至行业再一次高峰期的到来,千亿阵容才一路增至2018年的29席,扩充速度远超想象。

历年千亿房企阵容扩充情况 数据来源:楼市刚发声房地产企业的发展除了受到行业周期的影响之外,自然也离不开投资端、营销端、组织端、人力端等多维度要素的介入。千亿规模的实现是所有因素共同作用的结果,而我们可以简单地把所有影响因素统称为“天时、地利、人和”。天时,主要指受到行业周期的影响程度;地利,主要指土储规模和结构,货值排布和结构的配合,即要“拿好地、卖好房”;人和,主要指组织管控和人力资源的辅助支撑。企业在“天时、地利、人和”方面表现的差异就直接决定了房企冲击千亿的路径。

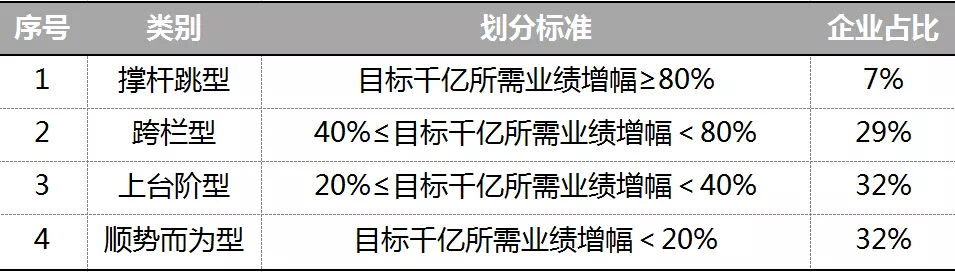

企业冲千亿主要有四种类别:撑杆跳型、跨栏型、上台阶型、顺势而为型

根据千亿房企“目标千亿所需业绩增幅”情况,将千亿企业划分为四种类别:撑杆跳型、跨栏型、上台阶型、顺势而为型。其中撑杆跳型房企占比7%,跨栏型房企占比29%,上台阶型房企占比32%,顺势而为型房企占比32%。

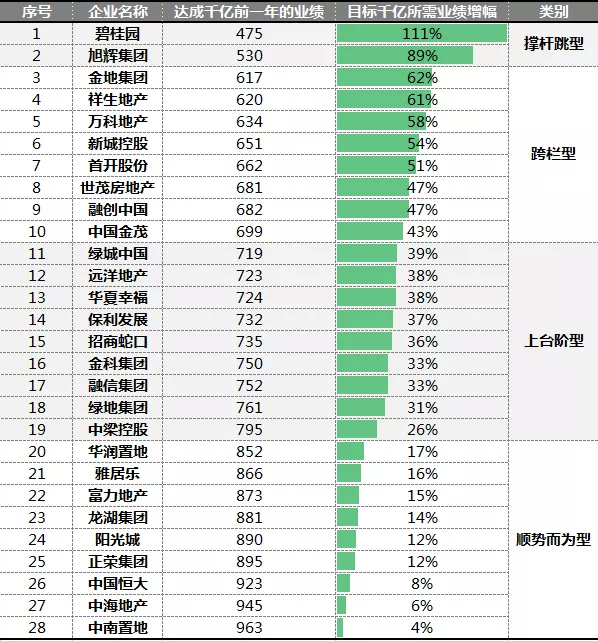

典型千亿房企类别划分结果

四类千亿房企划分标准 数据来源:亿翰智库;目标千亿所需业绩增幅=(1000-达成千亿前一年的业绩)/达成千亿前一年的业绩四种类别背后的具体特征是怎样的呢?

撑杆跳型:把握行业上行期机遇,积极补仓、快速周转,同时辅以相关战略制定,倒逼企业快速扩张。

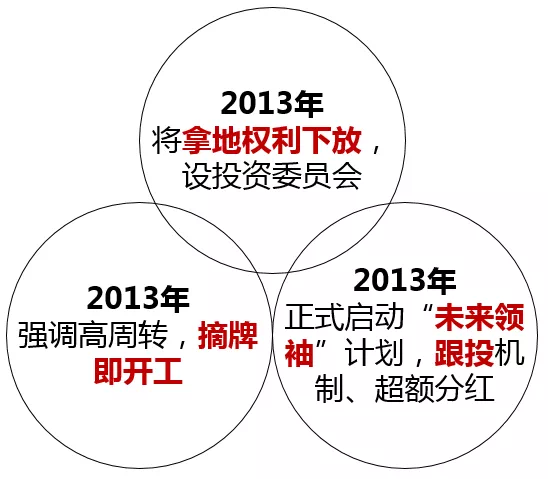

典型撑杆跳型房企进入千亿当期时的状态 数据来源:楼市刚发声撑杆跳型房企的诞生离不开市场的推动,对“天时”的依赖程度高,同时也得益于企业自身战略倒逼,使得销售额能直接跃至千亿。如碧桂园,把握了2013年楼市上涨期的机遇,积极补仓;投资给力,销售端也通过强化高周转模式实现快速去化;同时在2013年正式启动“未来领袖”计划,招募全球先进高校优质人才,辅以跟投机制,利用超额利润分红,提升员工的主人翁意识;最终实现年度销售额从475亿元到1097亿元的高增长;

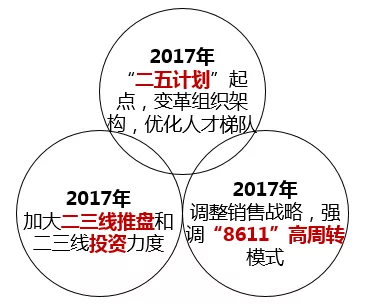

如旭辉,尽管2017年一二线热点城市调控严苛,交易量减少,但部分弱二、三线城市交易量仍旺盛,旭辉准确把握市场情况,2017年新进入18个城市,进一步扩大区域覆盖率,平衡市场风险;同时适政策调整销售战略,强调“8611”模式,加速重庆、苏州等城市的推盘;2017年也是旭辉“二五计划”的起点,围绕5年冲击3000亿的目标,开启了组织架构的变革,多方因素推动使得旭辉以1040亿元的销售额正式进入千亿阵营。

跨栏型:行业环境不差,同时企业具备一定基础实力和专业能力,根据行业发展及政策变化不断微调经营策略以实现千亿规模。

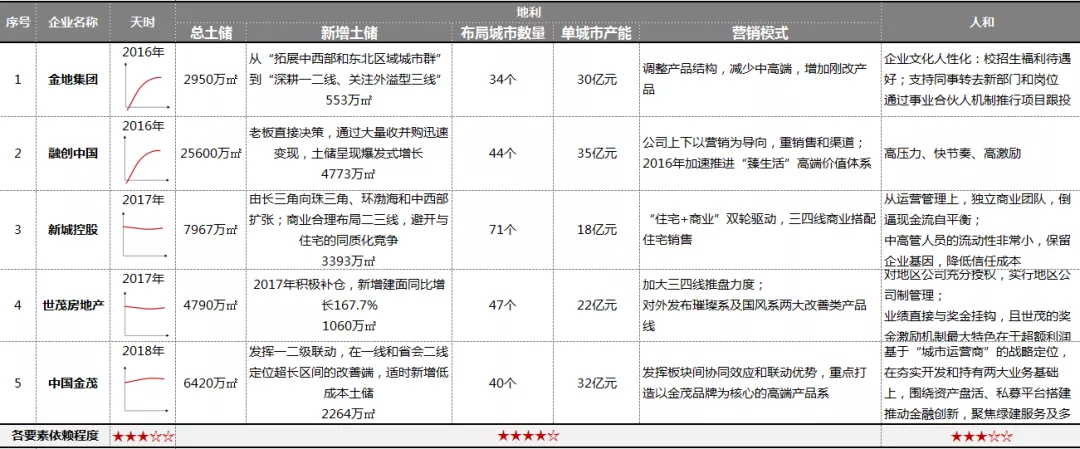

典型跨栏型房企进入千亿时的状态 数据来源:楼市刚发声跨栏型房企基础建设基本完成,紧跟行业环境调整经营动作,小步冲刺,一举跨过千亿。如于2016年、2017年实现千亿的金地、融创、新城和世茂,均贴合当时“去库存”的行业背景,适时增加三四线的布局和供货,并通过有效的激励手段提升组织效率进而助力千亿目标的达成;如于2018年实现千亿的金茂,考虑到自身以中高端项目为主,而这些项目会受限价影响,故一方面发挥一二级联动优势,增加低成本土储;另一方面发挥板块间协调效应和联动优势,将品牌形象打入受调控影响稍弱的二三线城市;同时金茂也在2018年努力拓展多种资金筹集渠道,将多次融资后所拥有充足的资金作为弯道超车的基础。

上台阶型:拥有冲千亿的实力,但受行情影响,需调整产品结构、转变拿地模式和方向、变革组织架构、完善激励制度等,故规模发展速度受到限制。

典型上台阶型房企进入千亿当期时的状态 数据来源:楼市刚发声

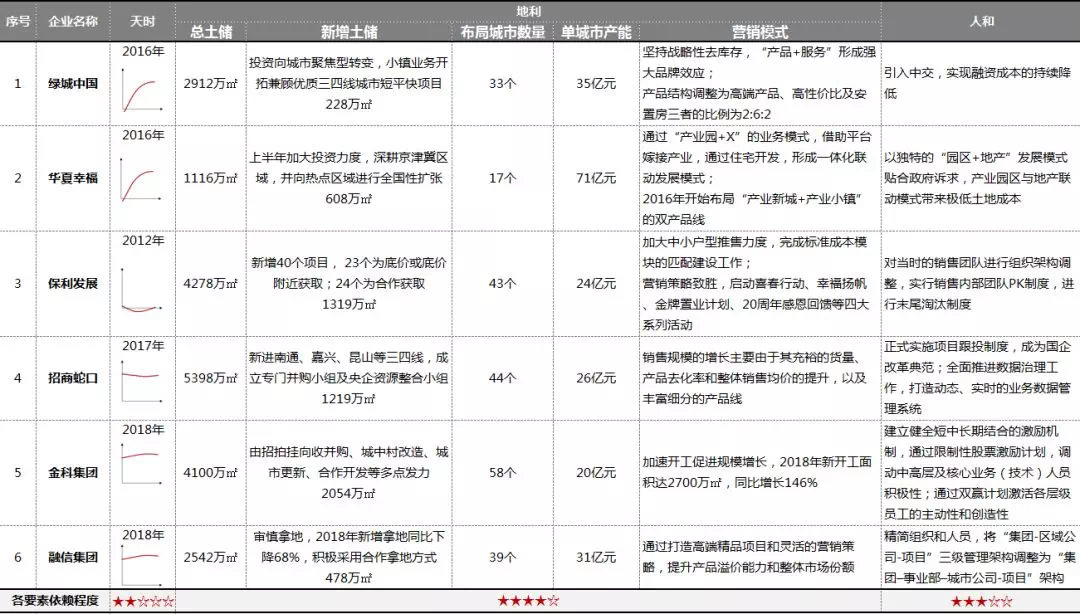

上台阶型房企多基础建设完善、专业能力优秀,但受行业周期影响,业绩成长幅度受限。典型如绿城、招商等,其冲千亿的时点在行业去库存的大背景下,由于先期都未在三四线市场大量布局,故在上轮市场行情初期处不利位置,后期通过多元拿地方式布局三四线市场,并调整产品结构以保持业绩持续增长;典型如保利,在2012年行业调整期下,投资端坚持扩合作、控制成本,理性拿地;营销端通过调整营销团队架构以加大市场开拓力度,启动多项全国范围内大型推广活动以营销策略致胜。

顺势而为型:距离千亿目标仅一步之遥,稳步增长即可顺势抵达千亿。顺势而为型房企距离千亿门槛仅差临门一脚,借助能力先进优势及行情推动,足以顺势抵达千亿,业绩增长表现稳健。故对其而言,达千亿只是一次水到渠成的提升。综上,不难看出,尽管企业实现千亿目标的路径不尽相同,但在战略理念方面仍然存在共性。

求同存异“顺势而为”是共性

企业在战略理念方面的共性可概括为两点:其一,顺势而为。“天时”是一种不可抗的外力因素,中国楼市是政策型市场,企业的发展必然要主动顺应整个行业的生存环境;其二,扬长补短。在“天时”的影响之下,需要“地利、人和”的统筹考虑和有效配合,但处于高速成长期的企业,各项能力的发展不可能面面俱到,这个时期的企业就需要有一块足够长的长板,以及一个有“完整的桶”意识的管理者。先扬长,以某项核心能力作为发展引擎,围绕核心引擎,串联各项职能,统筹运作,推动企业成长;后补短,通过合作学习等方式补齐自己的短板。典型如金茂,始终在扬“产品”的长,打造以“金茂府”为核心品牌的高端系列产品。即使在面对所布局城市普遍限价、限购等困境的情况下,也没有放弃自身的产品优势,而是通过调整投销端策略以应对市场环境,投资端强化一二级联动优势,积极降成本;营销端区域联动营销,在调控稍弱的二三线迅速扩大产品品牌形象。综上,由于企业基因不同,故核心竞争力不同,从而导致运营逻辑也有所不同。故从战略角度看,若只聚焦学习对标企业的投资营销力度和方法未免太过狭隘,理清背后的运营逻辑,找到匹配自身基因的运作方式才是核心。

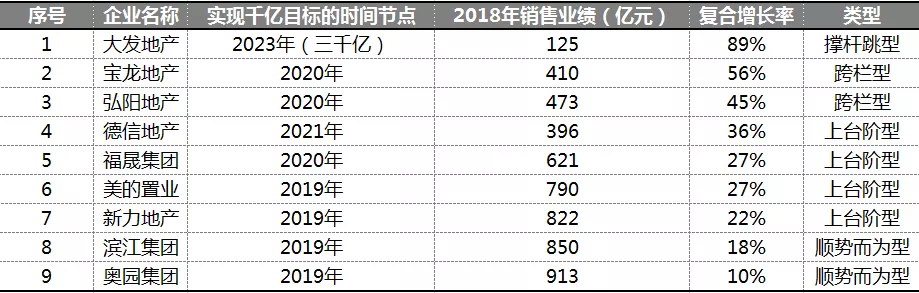

写给千亿后备军:进入2019,撑杆跳型发展路径难以被复制

“房住不炒、稳字当头”之下,房地产行业逐步进入到新常态,这给中小企业带来了强烈的危机意识,于是越来越多的企业抛出千亿目标,希望能赶在最后一波提高规模的时间窗口期关闭之前拿到进入楼市下半场的入场券。年售千亿对中小企业而言是个充满诱惑的字眼,打出冲击千亿的口号无可厚非,毕竟对于已到千亿门口,就差临门一脚的企业来说,过千亿只是个水到渠成的事情;对于其他成长中的房企来说,紧盯市场动向,适时调整策略以适应不断变化的楼市,不犯战略性错误,跨越千亿门槛也不成问题。但若在2019年房地产市场呈现稳中有降的态势下,对于高估自身的真实实力,盲目追随喊出千亿口号的企业来说,这可能就是个美丽的陷阱。当下调控无序,房企融资一紧再紧,企业资金链普遍承压,在投融资及销售端都面临着不小的压力,在这样的背景下,碧桂园、旭辉、融创、世茂等通过业绩近乎翻番实现千亿的地产奇迹难以被复制。故对于大发这般尚在百亿初始线上的企业来说,本身基础尚且薄弱,喊出3000亿的目标显得实在有些遥远,过度激进反而易造成自身伤害。千亿的梦想要有,脚踏实地分阶段达成更为重要。

典型目标千亿房企类别划分 数据来源:楼市刚发声;

复合增长率=(业绩目标/2018年销售业绩)^(1/年限)-1

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。