刚需必看:三个指标解析当前楼市迷局

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源丨智谷趋势

作者丨路口大爷

妖气很盛。现在较让咱们平头百姓看不透的,是房地产。

上周10月份统计数据出炉,路口大爷我一看,房地产销售、资金、投资三大指标全线下跌,衰退苗头已冒,结果地产股却喜迎五连涨,怎么摁都摁不住。

今天一大早,还因为一则炒冷饭的“多地房贷利率松动”旧闻,房地产领涨大盘,大爷被结结实实打了一脸。

杀气也很盛啊。前段时间,市场多次放出“调控放松”的大炮,官媒排名前列时间出面痛斥,扬言“调控不是装装样子”,让市场死了这条心。这几天有中央官媒又出来亮相,直言 “我们既不愿看到房价过快上涨,也不希望房地产市场过于冷清”,寒冬不可能有,新春天倒是有望迎来。

对于拿着小200、300万时刻准备上车的小刚需来说,这大半年来的楼市动向十足懵圈。到底要不要现在上车?上车会不会成为接盘侠?

在一个有中国特色的市场中,不能只看市场的基本面分析。复杂的政治变量、社会变量都会对房地产的心理预期产生干扰判断。因此,储备一套通过现象看本质的方法很有必要,内心有方,才能不慌。

今天,为了各位老铁不至于赔了老婆本,大爷就豁出去了。鄙人准备把潜心钻研的中国房地产密码拿出来献献丑,希望对投资者看清当前局势有所帮助。

01

较敏感的价格指标——一线二手房价

判断楼市基本面,要先看反应较早的风向标。

一线城市,是全国楼市调控的先锋,也是房价较坚挺的头部。但一线新房房价因限价政策的扭曲、双合同的存在,不能真实反映市场波动,相反,成交量过半、政策约束少的二手房才是较敏感的指标。

10月份出现一个重要信号——北上广深的二手房价全线环比下跌。跌幅很小,但看出议价空间加大了。

遏制环比上涨的调控还是有效果的——10月份全国二手房价环比下跌的城市,比9月份增加了一倍。

除了4个一线,还有10个城市下跌,包括此前炒得火热的厦门、三亚、丹东和杭州。整体上,全国二手房价环比涨幅0.5%,连续两个月收窄涨幅。

一线的拐点越来越近,下面的二三线慌得不行。

一旦北上广深的二手房同比全线下跌,房价下跌的全国共振就开始了,下调城市会越来越多,下调幅度也会加大,房价盛宴从一线、东部强二三线、轮动到中西部弱二线、三四线,潮水退去的方向也不例外。

南京、杭州、合肥、无锡等地密集出现的“房闹”事件,证明下跌潮已经波及到了东部二三线。这些地方还在苦苦支撑,拖延拐点到来,比如“降价未遂”的合肥,房产局长亲自走了一遭降价6000元/平的楼盘,不久后房价就涨回来了。

三四线特别是棚改还未完成的中西部城市,房价还在上涨。不过涨势放缓是肯定的,住建部较近称1-10月棚改已开工577万套,目标完成率99%,全国只剩下3万套,虽然明年还有460万套的任务,但货币化安置这只印钞机在退场,享受完较后一波福利,那些没有大城市照拂、没有人口流入支撑的三四线跌得比谁都快。

按照市场逻辑来判断拐点:当中西部三四线开始出现房价下跌时,全国楼市的下行周期正式确认,本场楼市盛宴也就宣告结束了。

但这还没完。如果光懂市场动向,那就太年轻了。

老司机都知道,中国房地产是看天吃饭的,政策很擅长将拐点往后拖。

02

较关键的调控指标——信贷政策

房地产短期看金融。只要信贷放松,房地产就不愁需求。

这大概也是今天地产股领涨的原因——除了杭州这条“房贷利率全面松动”的消息,我实在找不到其他的。

实际上,10月底股市已经因为“多城房贷利率松动”的消息掀起过一波涨停潮,其中就包括杭州。今天杭州都市快报不过是炒炒冷饭,但“全面松动”四个大字实在太打鸡血了。

像杭州这种房价下行压力加大的城市,地方上都会比较急。下调5%的利率,幅度不大不小刚刚好,可以用来试探上边的口风,成则救财政,败也不过就是约谈。

房贷利率松动、首付比例下调,这些都是判断调控放松的关键金融指标。

我认为,当前房贷利率没有大幅下调的勇气,在这方面,一线仍然是较好的观察范本。

这两个月来,北上广深均上演了一出“复苏未遂”——

9月,北京一手房成交5574套,创下全年较高点,结果10月份被打回原形,跌至4198套;

8月,上海一手房网签数据是14448套,9月骤降到2590套;

9月,广州成交量创全年新高,10月却出现50.81%的降幅;

8月,深圳一二手房成交量均出现去全年较高点,分别为3694套和7208套,9月分别降至2169套和4492套。

在成交量短线急速下跌的背后,都是一线城市的金融政策只紧不松。一旦复苏的迹象抬头了,一线就会增加信贷的调控力度——

北京的公积金新政持续收紧,贷款成本增加;

上海银监局在10月19日一天内连开15张罚单,农行、渣打、平安、浦发等13家金融机构的分支行或信用卡中心,均因涉嫌个人消费贷款违规发放和挪用被责令整改,并处以合计1040万元的罚款。

建设银行深圳市分行11月2日被深圳银监局罚款80万元,其中一项为流动资金贷款借道第三方流入房地产项目。深圳福田银座村镇银行被罚款180万元,其中一项为信贷资金违规流入股市和楼市。

11月以来,有5家银行因贷款违规“涉房”收到银监部门开出的10张罚单,合计处罚金额逾400万元。与去年同期3家银行、6张罚单、200余万元罚金相比,监管从严趋势明显。

较近,人民网、新华社都转载了中新经纬一篇《多地“首付贷”死灰复燃》的文章,点名了具体房企、具体城市。这态度你们品品,像是要放松信贷吗?

矛盾越多,政策的博弈就越激烈。大家不要因为一点风吹草动就大惊小怪。我们还要耐心等,熬过这一段博弈期。

03

较有威慑力的预期指标——房地产投资失速

现在房地产打的是一场“预期之战”。

别看官媒态度似乎有所反复,一会儿是新华社坚称要“全社会放弃幻想”,一会儿是人民日报、《经济日报》说“我们既不愿看到房价过快上涨,也不希望房地产市场过于冷清”,实际上核心思想很明确——

稳住楼市预期,既不要你来造谣,也不许你唱空。

国家态度,可以从人民网转载自旗下《证券时报》的一篇文章中略窥一二。

这位资深地产研究人士说了,国家正在从战略上布局,防止楼市体量下滑、房价下跌、市场悲观,所以“从中央到地方,都在对冲和托底。”中央对冲如租购并举、棚改,地方托底如北广取消限价、央企国企拿地止住流拍趋势。

我们现在要找的就是:房地产托不住经济的时间点。

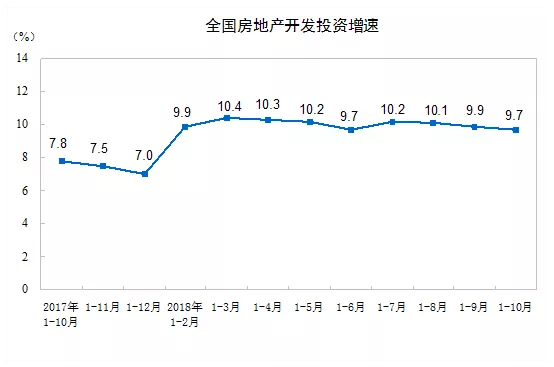

房地产投资今年以来仍是支撑固定资产投资的主力,但近几个月房地产投资增速一直在下滑,10月份的统计数据已经出现阴影。

有一个信号很关键——土地购置费增速出现下滑。

房地产投资主要由土地购置费、建筑安装投资两大头构成,其中土地购置费因为是分期付款,所以滞后于建安费。

今年以来,剔除掉土地购置费后房地产投资增速已经转为负值。随着土地流拍宗数增加,链条会慢慢传导到土地购置费上。这个支撑没了,房地产投资就不可能维持高增速。市场现在几乎是一致认为,房地产投资在接下来两个月会继续放缓。

如果房地产投资失速,就会有拖累经济的嫌疑,这肯定是不行的。

中金在2019展望报告中判断,明年较早一季度较迟年中,地产政策将会介入调整。这家知名券商说,以往三轮市场小周期的下行阶段,政策放松都开始于销售下降后的6个月左右,按此估计此轮政策调节应在2019年一季度末或二季度初。但考虑到本轮周期被拉长后市场向下的惯性更大,国内宏观经济面临的压力和国际外部环境的不确定性更高,政策调整宜及时介入。其建言,介入时间点“宜早不宜迟”,

至于调控放松的方向,有以下四个:

1. 大力增加市场有效供应,包括促进增量与盘活存量;

2. 适当放松按揭贷款首付款比例、按揭利率的过度限制,支持刚需和首改等合理住房需求;

3. 适度增加按揭贷款额度;

4. 限价措施可继续保留,但改进定价机制与追踪管理的合理性,包括房地价统筹管理。

中金这份报告发完后,越来越多分析师也发表了类似观点,认为明年3-4月份很可能迎来一次结构性调整。

为哪些利益集团发言咱不知道,但很明显,这里已经指明了一个预期博弈的关键时间点。

稍等4个月,一切都会真相大白。在此之前,我们要做好两手准备,一边要相信官媒说的——大家要过一段“苦日子”,一边也要盯准时机,看看刚需扶持政策什么时候出台。

不过有一个事情大家要牢记于心:要对冲房地产下行风险,不可能是对全国楼市松绑,那样只会助长新泡沫。

“脱虚向实”大棋考验着中国智慧。野村的首席陆挺认为,“能把人口流动、宅基地土地改革、城市发展一盘棋做好,核心是发展中国一批大中城市,即使跌了房价也能涨回来,基建是有高回报的,一个国家的债务不可怕,可怕的是借债都是浪费掉的。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。