徒步者黄朝阳如何带领“佛系”中骏冲击千亿?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

王石爱登山,潘石屹爱跑步,周鸿祎爱踢球,这种爱好又常常被带入自己的公司,烙上公司文化印记。

中骏集团控股有限公司(以下简称为“中骏集团”,股票代码:01966.HK)董事长黄朝阳,则爱好徒步,2018年9月,他带领集团成员在三天两夜里戈壁徒步奋战88公里。

戈壁徒步或许只是黄朝阳自我实力的一个挑战和证明,而作为一家知名地产公司的董事长,他要带领中骏挑战的是千亿销售目标。

10月9日,中骏集团公布,今年前9月,集团连同其合营公司及联营公司实现累计合同销售金额约人民币335.32亿元,累计合同销售面积265万平方米,同比分别增长45%和113%。至此,中骏已完成2018年全年500亿总销售目标的67%。

但是与世茂、阳光城、旭辉、泰禾、正荣5家已经提前锁定千亿大关的闽系房企无法相提并论,甚至就连正在冲击千亿的融信、融侨、金辉、禹洲、福晟5家闽系房企,也先进计划三年内冲击千亿的中骏集团一大步,不过“佛系”中骏如今正在加快追赶步伐。

2018年,中骏进一步提升了扩张速度,陆续新进入无锡、连云港、扬州、嘉兴、九江、唐山和洛阳等7个城市,新增31个项目,新增土地可建面积507万平方米。

至今年上半年末,中骏集团已完成全国31个城市的布局,土地储备达到总建筑面积1986万平方米。

而从中骏集团当前土地布局情况看,中骏集团及其合营公司及联营公司位于一线城市、二线城市及三、四线城市的土地储备成本分别占土地储备成本18%、63.4%和18.6%,新增项目主要集中在二线及强三线城市。

销售面积增长9成,毛利率略有下滑

2018年上半年,中骏集团累积合同销售金额约人民币208.11亿元,累积合同销售面积约165万平方米,同比增长34.1%和93.1%。

目前,中骏共有超过60个项目处于销售状态,分布在23个城市,其中15个为期内所推出的新盘,包括天津愉景城、杭州柏景湾、重庆的雍景湾一期等。

(单位:千元)

标准排名研究发现,近五年,中骏集团的营业收入与成本,呈现平稳的上升趋势。

营收从2013年的65.88亿元上升至2017年的161.05亿元,五年期复合增长率19.58%。营业成本由47.43亿元增长至106.2亿元,与营收增长保持一致,同比复合增长率17.49%。

近五年,中骏集团毛利率均值在30.03%上下波动。2018年上半年毛利率32.31%,虽比2017年的34.06%略有下降,但对比2015年和2016年数值,毛利率水平尚处高位。

根据标准排名对100家上市房企2017年年报的研究统计,近五年,中骏集团的毛利率处于行业中位数28.16%以上,但不及行业3/4位数34.58%。

在三项费用的控制上也较为平稳,五年间均值在10.48%上下波动,这当然与其会计处理有密不可分的关系。

标准排名发现,中骏集团的年报在非流动负债里计提"大修拨备"。大修拨备是指集团为了维护平时经营设施,预提的维护、修复的开支,每年固定计提一笔拨备,然后将年内维修费用净额计入"大修拨备"。

这样的用意有两点,排名前列、可以缩小三费的波幅,同时平滑净利润。第二、既然可以人为缩小波幅,那么可操作空间就更大。

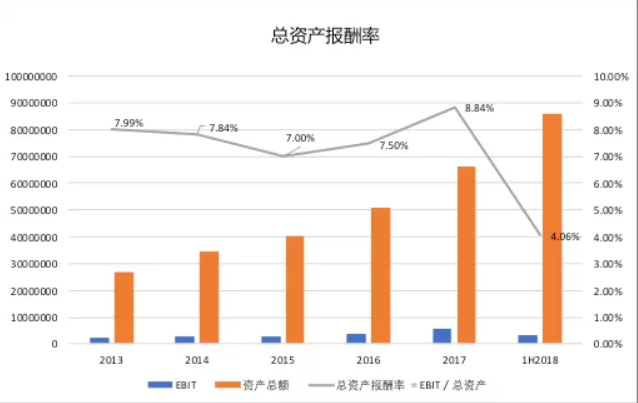

总资产回报率高,应收关联方款项逐年增加

近五年,中骏集团的总资产回报率在7.83%左右,位于房地产行业3/4位数6.34%以上。

总资产回报率高,意味着每一单位资产产生的利润高,股东每投入一块钱能获得的利润多,资产能够有效利用。

标准排名发现,在流动资产中,除主营业务的存货与货币资金增幅较多外,中骏集团应收关联公司款项增幅较大。

中骏集团2017年应收关联公司款项34.69亿元,较2016年5.34亿元大幅增长549.36%。其中应收合营公司33.25亿元,应收联营公司1.44亿元。

在2018年中报中,中骏应收关联方款项共计49.93亿元。但对于应收关联公司款项的持续增加,中骏集团在财报并没有进行解释。

标准排名认为,应收关联公司款项的持续增加可能是,因为中骏集团将资金借给联营合营做长期投资,投资现金流流出大幅增加,这与近两年进行大批量收并购附属公司有相互映证关系,但不排除其他可能。

比如,在融资趋紧的环境下,地产集团下游不景气,集团该收的账收不回,导致应收账款突然大幅增加。

另外也有可能是财务报表里的"水分",总资产少的一方将存货卖给关联公司,然后总资产少的一方获得"应收账款",增加了总资产,同时使得负债指标不会过高,也增加了营业收入,美化了利润。

千亿销售蓄势,土地储备倍数达12倍

(单位:千元)

中骏集团存货在2016年的账面价值为193.71亿元,2017年为247.07亿元,增幅27.55%。

随着销售力度的加大,中骏销售取得的平均预收账款增幅超越存货增幅,显示出存货的去化压力小。

在剑指千亿规模的时刻,中骏集团的土地储备倍数也呈现V字型上升。

中骏集团土地储备倍数于2018年上半年达到12.04倍,位于行业3/4位数8.96倍以上。土储相当丰厚,透露出中骏集团对于逐胜千亿的渴望。

2018年上半年,中骏集团继续迈向全国化,一方面巩固二线城市,如天津、重庆、杭州、苏州等的根基,另一方面在一些潜力城市如无锡、嘉兴、扬州、洛阳、连云港等积极扩张。

负债水平中等偏低,现金流由负转正

近五年,中骏集团调整后的资产负债率位于行业中游73.88%以下,近些年有小幅上升。净负债率逐渐从101.55%降低至71.75%,从行业中位数83.05%以上转为以下。

看似有些矛盾的负债率是怎么回事?其实并不矛盾,两个指标的计算口径不同为主要因素。

(单位:千元)

近五年,中骏集团的资产总额从2013年的269.29亿元增长至2017年的661.75亿元,增幅145.74%,负债总额从2013年184.27亿元增长至2017年的496.17亿元,同期增幅169.26%。

剔除当年预收账款后,中骏负债总额的增幅依旧高于资产总额增幅,因而导致调整后的资产负债率上升。

负债总额的提升主要源于银行长短期借款的增加,目的是为了增加土地储备,实现千亿销售目标。

中骏集团有息负债从2013年96.99亿元增长至2017年215.23亿元,货币资金从2013年10.66亿元增长至2017年96.42亿元,增幅80.45%。

中骏集团所有者权益从2013年85.02亿元增长至2017年165.58亿元,增幅94.75%,有息负债在剔除了货币资金后的增幅小于所有者权益的增幅,因而净负债率有显著下降。

货币资金的高速增长,是否就意味着集团偿债能力的迅速提升?

其实并不是,因为货币资金并不是衡量偿债能力的单一变量因素,集团是一个整体,甚至是牵一发而动全身。

中骏集团的速动比率在行业中位数0.96和行业3/4位数1.18间波动,现金比率在行业中位数0.37和行业3/4位数0.52之间波动。

从速动、现金比率在行业中的位置我们也能看出,近五年货币资金虽大幅增长,但偿债能力基本保持中上等水平。截至今年6月底,中骏手持货币资金约150亿元,短期债务约300亿元,

(单位:千元)

中骏集团与其他房企一样,融资是企业的生命线源头,但是其平均融资成本从2017年末的6.5%降至2018年上半年的6.4%,经营活动产生的现金净额在2017年转正并缓慢增长。

从2017年开始,中骏加大了投资力度,尤其在收购非业务性质的附属公司、投资合营公司方面。如收购江苏联强置业有限公司、惠州晟景实业有限公司等等,2017年总收购款达9.22亿元。

在中骏集团2018工作会议上,董事会主席兼总裁黄朝阳指出企业管理的本质是人力资源构建,"人"是千亿战略的基石,以勉励员工、招揽人才为重要思想方针。

而凭借优异的市场表现和稳健的财务管控能力,中骏实现2018年全年销售目标已无悬念,3年跨入千亿级房企行列的中期目标也前景可期。

但是偏于保守的“佛系”房企中骏和徒步爱好者黄朝阳,要赶上早已遥遥先进的闽系房企,还需进一步解放思想,加快步伐。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。