美的置业的“千亿征途”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:李佳

谈及2019年的销售目标,美的置业(03990.HK)高级副总裁徐传甫在业绩会上表示,“1000亿的目标没有变,坚定的往前去推,下半年肯定是加快去化,公司正在采取各种措施,从供货、销售、去化各个环节推动,其他的都是在正常的有序的推进各项工作的进展。”

美的置业的千亿计划最早提出于2016年,彼时美的置业已经杀入行业百强,并以212.7亿元销售金额位列房企销售榜第78位,被业内视为粤系黑马。

董事会主席郝恒乐随之提出“四年冲千亿”扩张计划,目标是在2019年实现销售600亿,2020年冲刺1000亿规模。从目前来看,美的置业将千亿计划的时间点提前了一年。

今年上半年,美的置业连同合营企业和联营公司共实现合约销售金额约为人民币472亿元,同比增长约16.83%;合约销售建筑面积约为452.6万平方米,同比增长约14.44%。

根据9月6日发布的数据显示,今年前8个月美的置业完成607亿元,同比增长约18.09%,目标完成度达到60.7%,按照房地产上下半年业绩四六开的销售规律,美的置业今年大概率可以完成千亿销售额。

频繁高溢价拿地,“马拉松”变“冲刺跑”

在2018年业绩会上,郝恒乐曾明确指出:“美的置业是马拉松选手,无论在什么样的环境下都能走出自己的稳定长远发展之路。”但从表现来看,郝恒乐口中的“马拉松”,变成了“冲刺跑”。

为了早日完成千亿,土储成为美的置业支撑业绩的关键。2019年,美的置业新增地块46个,新增面积将近1000万平方米,对应货值1254亿元。从城市的量级来看,一线、新一线城市为主,占比超7成。区域布局上,主要集中在长三角、珠三角、长江中游。

就在头部房企纷纷提出降速时,美的置业在拿地方面却表现得过为激进。数据显示,上半年美的置业的拿地金额达到了221亿元,其中多个项目涉及高溢价拿地。

2月27日, 经13.5小时、644轮竞拍后,美的置业以总价16.02亿元竞得徐州铜山区一宗商住地块,成交楼面价2425元/平方米,溢价率高达73%;3月21日,美的置业11.7亿元夺江苏常州宅地,折合楼面价6881元/平方米,溢价率55.17%;4月3日,美的置业以6.43亿元竞得宁波市路桥区南官新天地(3号地块),溢价率约86.6%;4月20日,以7.65亿元竟得衡阳[2019]拍字01号地块,溢价率为44%;3天后又以28.57亿元竞得武汉编号P028号宗地,溢价率为72.9%。

2018年全年,美的置业凭借790亿元合约销售额位列房企排行榜第39位,但其总土储货值和土储面积却分别位于32位和19位,排名较高。今年前7月,美的置业拿地金额将近250亿元,位于排行榜第26位,同样远超同规模房企。

截至2019年6月30日,美的置业共有210个物业开发项目,通过合营企业及联营公司参与39个项目,覆盖全国15个省份、2个直辖市的54个城市,拥有土地储备总建筑面积约为5251万平方米,对应货值5500亿元,土储成本1406亿元,平均地价约为每平方米人民币2677元。

业绩发布会上,问及公司下半年的投资意向,郝恒乐表示,会坚持城市升级的基本策略,在高价值的城市看准时机,坚定不移地进入。

收入结转效率降低,盈利能力增强

上半年,美的置业通过产品标准化、流程精细化、团队专业化,提升房地产开发链条的协作水平,提高开发效率。同时,公司加快数字化转型,将信息化运用贯穿于整个房地产开发的全生命周期,提高管理效率。通过更专业化的财务管理,提高资金使用效率和周转率,从而实现快速开发、去化和回款,确保企业稳健运行。

近年来,美的置业的去化压力持续减轻,今年上半年反映去化情况的指标“存货/平均预收账款”降至2.13,低于行业中位数。

从近五年来看,美的置业的收入结转速度在不断下降。2017年美的置业的预收账款周转率为0.65,同比下降21.69%,2018年也维持在0.65的水平。上半年,美的置业的预收账款周转率仅为0.22,位于行业较低水平。

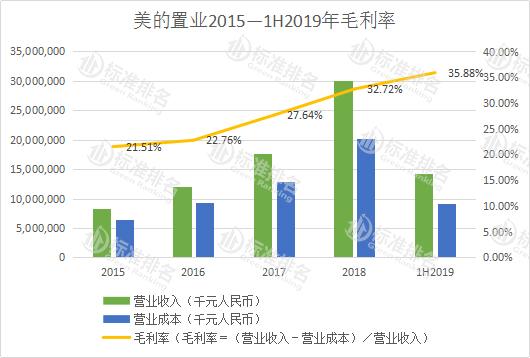

盈利方面,美的置业上半年营业收入及利润均实现了稳健快速增长。上半年,美的置业实现营业收入约为142亿元,同比增长33%;核心净利润约为19亿元,同比增长28%。

从收入结构来看,美的置业目前仍专注于地产开发领域,物业开发及销售业务贡献收入138.84亿元,占比达到97.8%;物业管理服务贡献收入2.14亿元;租赁、酒店及文旅总共贡献营收9622.7万元。其中物业管理业务营收增速达到35.75%,略高于物业开发及销售业务,是三个板块中增速较快的。

值得一提的是,美的置业毛利率自2017年以来增长明显。2017年,美的置业的毛利率仅27.64%,2018年增至32.72%,今年上半年又增加到35.88%,盈利能力逐渐增强。

短期债务压力较重,偿债能力较差

土地市场的激进扩张,也导致了美的置业债务压力的攀升。

截至2019年6月,美的置业有息债务余额541.85亿元。其中,短期借款100.54亿元,一年内到期的非流动负债14.39亿元,长期借款366.45亿元,应付债券60.48亿元。期末调整后的资产负债率为80.19%,较2018年末下降了0.38个百分点;净负债率为95.6%,较2018年末下降了2.4个百分点。

客观来说,近几年美的置业的负债率的确改善明显,尤其是净负债率仅用两年时间就下降了500多个百分点。不过,如果从债务总额及结构来看并不乐观。同时,目前美的置业的杠杆指标均仍处于行业较高水平,特别是扣除预收账款后的资产负债率,远超行业均值。

截至2019年6月30日,美的置业负债总额从去年底的1537.35亿元增至1861.66亿元。在负债结构中,流动负债更是高达1418.68亿元,占总负债的比重达76.2%。即便剔除因部分已售项目未能及时交付而产生的合约负债745.41亿元后,流动负债与非流动负债之间的比重也达到152%。可以看出,美的置业短期偿债压力较大。

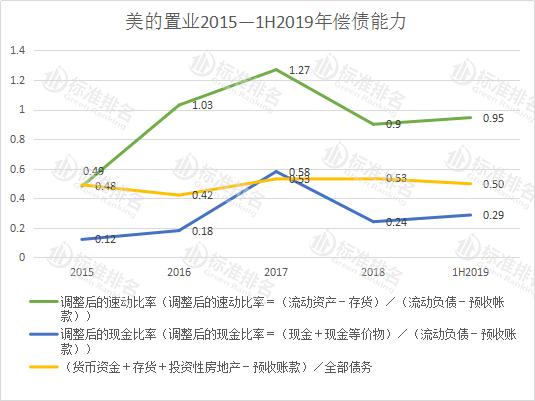

房企剔除预收账款影响后的速动比率和现金比率,能够相对真实地反映企业的短期偿债能力。今年上半年,美的置业调整后的速动比率为0.95,较2018年末的0.9上升5.6%;调整后的现金比率为0.29,较2018年末的0.24上升20.8%。但两项指标都还不及行业中位数水平,短期偿债能力仍待增强。

值得注意的是,美的置业经营性现金流净额连续4年告负,2016年至2018年分别为-55.53亿元、-73.57亿元和-166.15亿元,财报显示,今年上半年,美的置业的经营性现金流金额为-82.66亿元。可以看出,美的置业资金状况并不乐观,美的置业在招股书中也坦言“负经营活动现金流量净额会削弱其资本开支能力,并对其经营活动造成不利影响。”

反映企业长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”显示,上半年美的置业该指标为0.50,位于行业1/4分位数水平。同时,美的置业的长期偿债能力指标已经连续5年位于行业低位,显示出其较差的长期偿债水平。

为实现千亿目标,与行业趋势背道而驰。激进拿地、债务压力攀升、现金状况不佳,美的置业的“坚持”意义何在?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。