金地集团收入净利增长五成,风格突变从“慢半拍”到“抢时间”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:李霞

8月27日晚,金地集团(600383.SH)披露了2019年中期业绩。报告显示,上半年金地集团实现营业收入224.83亿元,同比上升48.78%;实现归母净利润36.32亿元,同比增长51.65%;实现合约销售金额855.7亿元,同比增长35.68%。

金地集团认为,除了继续坚持提升产品竞争力和盈利能力之外,房地产开发企业还需持续探索新的发展路径和商业模式。

金地集团旗下商业平台——金地商置集团有限公司(以下简称“金地商置”,00535.HK)今年上半年实现销售额261.68亿元,同比增长64%;营业收入30.62亿元,同比增长77%;实现归母净利润11.58亿元,同比增长93%。

在国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》 中,金地集团绿色信用指数63.9,绿色信用等级B,排名行业第34位。

销售额创新高,拿地策略积极

中期业绩显示,金地集团2019年上半年累计实现签约销售面积428万平方米,同比增长13.97%;实现签约销售金额855.7亿元,同比增长35.68%。此外,公司销售回款率超过80%。

金地集团的业绩增长主要有两方面因素,一方面是公司在2019年初启动销售激励行动;另一方面得益于报告期内公司在一二线城市的销售业绩良好。报告显示,金地集团2019年1-6月在一二线城市的销售占比达到70%。其中,在南京、上海以及杭州等城市的销售额均超过60亿元。报告期内,位于一二线城市的不少项目纷纷取得热销,如:南京翡翠尚居、杭州白马湖乐虹湾、北京兴韵雅苑、温州峯汇里等项目。

在众多房企拿地放缓的趋势下,金地集团逆势加大拿地力度。在土地投资方面,2019年上半年金地集团获取了46宗土地,总投资额554亿元,权益投资额约298亿元,新增总土地储备约675万平方米,其中权益储备约399万平方米,权益面积占比约59%。这是2015年以来的金地拿地权益的较高值,强化了未来业绩成长性。

从城市线分布来看,金地集团坚持合理布局,深耕一线城市及核心二线城市,一二线城市的总投资额占比约77%,三四线城市的总投资额占比23%。截止报告期末,公司已进入了全国54个城市,总土地储备约4760万平方米,权益土地储备约2550万平方米,其中,一二线城市占总土地储备比重约80%。

另外,9月5日金地集团发布公告称,公司在8月份实现签约面积77.3万平方米,同比上升42.96%;实现签约金额164.6亿元,同比上升46.44%。2019年前8月,金地集团累计实现签约面积575万平方米,同比上升17.86%;累计签约金额1168.3亿元,同比上升32.67%。

金地集团在2017年初提出3年内冲击2000亿元销售,若按照2019年完成2000亿目标计算,前8月金地集团完成了目标的58.42%。这意味着,在余下的4个月里,金地集团需单月平均销售额达208亿元,才能完成2000亿的销售目标,这对金地集团来说显然是不小的挑战。

目前来看,金地集团依然采取积极的拿地策略。8月金地集团新增项目9个,涵盖合肥、嘉兴、温州、金华、绍兴、太原、沈阳、石家庄等二三线城市,合计占地面积56.9万平方米,合计成交地价87.61亿元,是今年以来拿地第二高月份。

去化压力持续下降,区域营收下滑

从存货方面来看,金地集团2019上半年达1245亿元,较年初的1121亿元增长了11.06%。近五年公司存货除了2016年有小幅度下降外,都是呈持续增长趋势。金地集团存货由2014年772.40亿元增加至2018年的1121亿元,首次突破千亿元大关。预收账款方面,今年上半年公司预收账款达847.3亿元,较2018年的697.5亿元,上升了21.48%。

从反映企业去化情况的指标“存货/平均预收账款”来看,金地集团的该指标自从2015以来都是连年下降的趋势,2019年上半年降至近五年的较小值1.61,较2018年的1.76同比下降了8.52%,低于行业的1/4分位数,处于行业的低位,显示了金地集团较小的去化压力。

金地集团近五年预收账款周转率处于比较波动状态,近三年来总体上处于下降趋势,由近几年较大值即2016年2.1降至2019年上半年的较小值0.29,较2018年0.79下降了63.29%,不及行业的中位数。

得益于并表范围内金地集团的房地产项目的结算面积和结算收入增加,报告期内公司的营业收入和净利润取得大幅上升。

数据显示,公司上半年实现营业收入224.83亿元,同比增长48.78%;实现归母净利润36.32亿元,同比增长51.65%。

2019年1-6月,金地集团房地产项目结算面积136.88万平方米,同比增长8.96%;结算收入200.33亿元,同比增长54.04%。同时,公司的房地产业务毛利率为40.37%,较上年同期增加2.13%。

从区域布局来看,金地集团在华南、华北、东南和西部实现的营收同比涨幅均在100%以上,其中华南区域营收增幅高达242.62%。不过,金地集团并不是在所有区域都有如此成绩,部分区域面临营收下滑的局面。其中,金地集团在华东、华中以及东北地区的营收都较上期有所下滑,报告期内营收同比分别下滑了73.42%、6.46%和26.66%。

金地集团在华东的表现和其布局有着一定关系。金地集团在华东一般重点布局一二线,但长三角地带一二线城市面临的政策调控也较为严格,尤其是一些城市的限价政策易导致项目的市步伐放缓。

今年上半年,金地集团的整体销售毛利率39.75%,三项费用较去年同期均有所增加,其中销售费用接近翻倍。报告期内,公司发生销售费用5.57亿元,同比增加93.58%,主要是因为销售推广服务费增加;管理费用16.58亿元,同比增长21.42%,主要是因为公司规模扩大,人工费用上升;发生财务费用0.96亿元,利息净支出较上期增长。

负债率行业低位,偿债能力较强

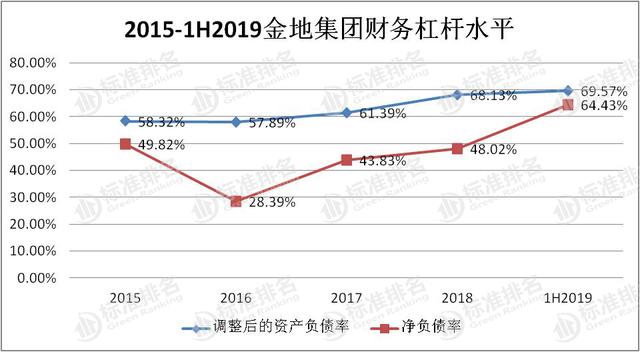

随着规模的扩张,金地集团近五年扣除预收账款后的资产负债率逐年稳步上升。

2019年上半年,金地集团扣除预收账款后的资产负债率为69.57%,同比上升2.11%,高于行业1/4分位数,处于行业较低位水平。

同时,公司净负债率呈现一个“V”字的趋势。今年上半年金地集团净负债率为64.43%,较2018年48.02%上升34.17%。该指标的上升,主要系报告期内公司的有息负债为838.75亿元,较年初的759.32亿元增加了10.46%,而货币资金较年初下降了10.18%至395.3亿元所致。虽然金地集团近三年来的净负债率不断上升,但仍低于行业中位数,位于行业低位水平。

综合上述两项指标来看,金地集团的负债水平较低,债务期限结构合理,面临的财务风险也相对较低。

金地集团低负债水平,离不开公司的多元化、低成本的融资渠道。公司A+H双轮驱动,拓展融资渠道。2019年末,金地集团有息负债合计838.75亿元,长期负债占全部有息负债比重为74.84%,债务期限结构合理。另外,公司上半年债务融资加权平均成本为4.87%,处于行业较低水平。

金地集团调整后的速动比率整体呈现逐年上升的趋势,虽然在2018年和今年上半年稍有回落,但远高于行业标准值 “1”。2019年上半年,金地集团调整后的速动比率为1.57,较2018年的1.63下降了3.68%,高于行业的3/4分位数。

反映企业短期偿债能力的另一重要的指标调整后的现金比率,金地集团近年来该指标呈现上升的趋势,而今年上半年该指标稍有回落。2019年上半年金地集团调整后的现金比率为0.47,高于行业中位数。综合上述两项指标来看,均显示了金地集团较强的短期偿债能力。

反映偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”,金地集团该项指标近五年总体上是下降的趋势,仅在2018年有所回升,今年上半年公司该项指标数值为0.41,较年初下降了18%,主要系报告期内货币资金较年初下降10.18%至395.3亿元所致。相对于优秀的短期偿债能力来说,金地集团长期偿债能力稍有逊色。

曾经的“招保万金”四大天王之一——金地集团,近年来风光不再。不过,2019年金地集团给市场交了一份超预期报表,从公司积极拿地策略,到较高的盈利能力和利润增长,再到合理的杠杆水平以及优良的偿债能力。金地集团一改往日“裹足不前”的风格,变得更加积极主动,更有活力。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。