销售增长七成,世茂房地产从掉队到领跑,许荣茂重仓福建杀回前十

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

往日不堪回首。曾经抛弃一线城市、重点布局二三四线城市的世茂房地产(00813.HK)的这次战略摇摆险些让它脱离一线地产阵营。

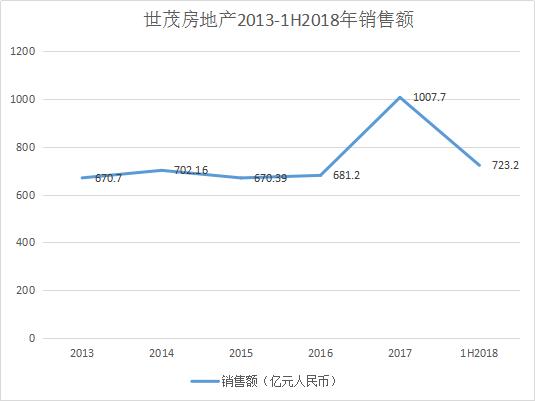

度过三年的发展迷茫期,重回一线城市的世茂房地产2017年销售额首次突破千亿大关,并在2018年继续销售保持高速增长。

2019年1月3日,世茂房地产发布2018年全年营运数据:2018年公司累计合约销售金额1761.5亿元,同比上升75%,累计合约销售面积1068.7万平方米,同比上升76%。销售金额放量增加,业绩排名稳步向前,增速先进行业。

此前,公司预计2018年销售目标为1400亿元。从较后完成情况看,实际完成率达126%,增长率为75%,创历史新高。其中,12月单月签约金额210.2亿元,创全年单月签约金额新高。

与此同时,在新华社《环球》杂志与中国投资协会投资咨询专业委员会、标准排名联合出品的《绿色信用“筑基”绿建时代”2018中国上市房企绿色信用指数TOP50报告》中,世茂房地产以72.5的综合得分,位列第8位。

毛利率回升,去化加速

2014年,世茂房地产排名中国十大房企第八位。当年房地产市场出现转折,销售环境下行,整个市场实现了从黄金时代到白银时代的转换。自2015年起,世茂的销售额下降且停滞不前,世茂开始了长达两年的调整期。

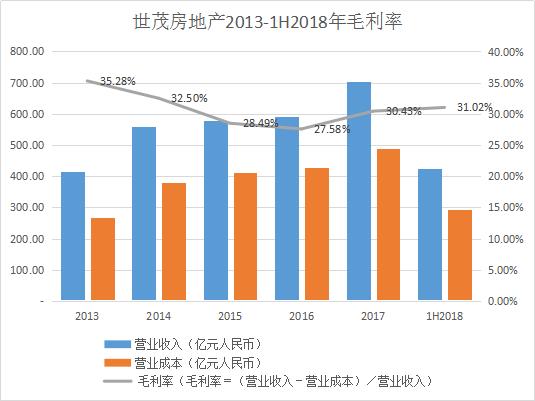

2015年至2016年,处于调整期的世茂房地产业绩增速放缓。其中,营业收入分别同比增加2.9%和2.7%,而营业成本则同比分别增加了9.1%和4.0%,已售物业成本的增加导致毛利率下降。

2017年世茂将战略调整为规模与利润并重,“比之规模,更看重回款率;比之降价促销,更看重毛利率。”2017年实现销售回款率80%,回款额807亿元较2016年600亿元提升35%。毛利率由2016年的27.58%上升至2017年的30.43%。

2018年上半年,世茂实现销售收入425.71亿元,较去年同期358.22亿元增加18.8%,其中物业销售收入增加19.04%。毛利率持续上升至31.02%,同比增加4.9%。

世茂房地产自2015年开始调整企业经营策略:在三四线城市实行严格的“以销定产”控制开工,避免低毛利高风险的库存,将供货重心转向一二线城市。将90%以上投资放在一二线城市,同时采取果断措施处置三四线低效土储。

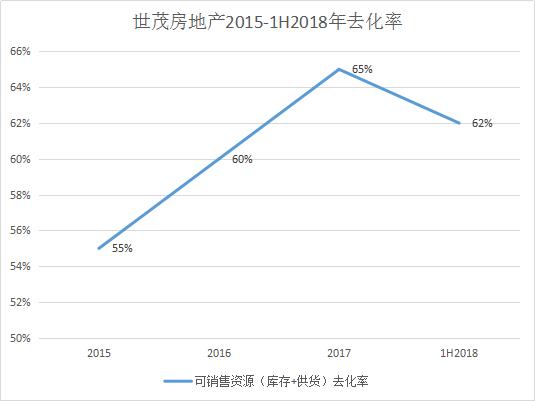

因为三四线城市的低去化,2015年世茂房地产的可销售资源去化率仅为55%。2016年去化率达到60%,较2015年增加5个百分点。2017年整体可售货值去化率再提升5个百分点至65%,新供、库存去化率较2016年均大幅提升,其中,新供货去化率提升1个百分点至76%,期初去化率提升3个百分点至49%,两年以上长期库存大幅去化。

2018年上半年,世茂房地产可售货源整体去化率为62%,较去年同期增长两个百分点,超过1年期以上库存占比32%,较年初下降22个百分点。库存结构持续优化,库存货源占比下降,为提升现金回收比例及行业竞争力奠定了基础。

净负债率首破60%,持续拓宽融资渠道

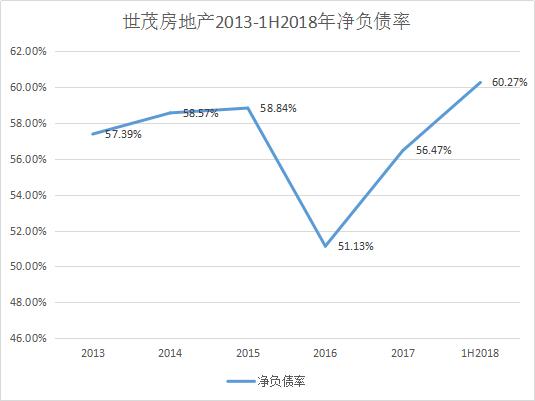

截至2017年,世茂房地产的净负债率已经连续6年维持在60%以下,2018年上半年突破60%,创出近五年的较高值60.27%,较年初增加4个百分点。略高于行业1/4分位数57.69%。

其中,2018年上半年短期借款291.6亿元,较年初182亿元增加60.28%,这也是造成净负债率上升的主要原因。半年报显示,净负债率上升是为了支持本集团的高质量发展及获取更多优质土储。

随着国内资本市场的变化,房地产融资环境、监管政策和流动资金政策持续收紧,房企普遍面临融资难的问题。不过凭借稳定的财务状况,世茂房地产仍然完成了债务结构的优化,持续探索多元化融资渠道,降低金融风险,保持低息成本优势。

2017年9月13日成功发行中国上海世茂国际广场资产支持票据,为中国首单不动产公募资产支持票据注册金额65亿元,平均利率4.8%,为同期整个行业较低;2018年3月及6月,发行利率均为5.75%的点心债,金额分别为9.5亿元及12亿元,市场对此反映强烈。

同时,世茂还通过创新融资降低融资成本。2017年4月成为首批获准发行熊猫中票的民营房地产企业;2018年7月,成功发行国内首单住房租赁储架式ABS(世茂—华能—开源住房租赁信托受益权ABS)。

世茂房地产的平均融资成本从2015年的6.9%,降至2017年的5.3%,连续两年下降。2018年世茂的平均融资成本为5.6%,较2017年增加0.3个百分点,但依旧低于同类型房企平均水平。

现金充足,长期偿债能力持续走低

世茂房地产调整后的速动比率在2014年达到近五年的较低值后一直呈上升趋势。调整后的速动比率持续上升得益于流动资产及预收账款稳步增加。

2018年上半年,世茂房地产调整后的速动比率为0.93,较年初的0.89有所提高,但指标低于标准值“1”,公司短期偿债能力有待提高。

从长期债务来看,公司全部债务的偿还主要依赖于资产的逐步变现,因此可以用“(货币资金+存货+投资性房地产-预收账款)/全部债务”这一指标来衡量企业的长期偿债能力。

自2015年起,世茂房地产该指标一直呈下降趋势。2018年上半年该指标为0.76较年初下降0.03个百分点,位于行业中位数0.67和3/4分位数之间。长期偿债能力逐年下降是公司为扩大规模而不断增加的负债所导致。

2018年上半年世茂房地产实现销售回款550亿元,回款率为76%,同比大幅增长52.8%。销售回款增加,公司的资金额度十分充裕,截至6月底,现金及现金等价物的账面余额为310.24亿元,未动用的银行贷款额度约200亿元。

土地储备创新高,拿地成本3年首降

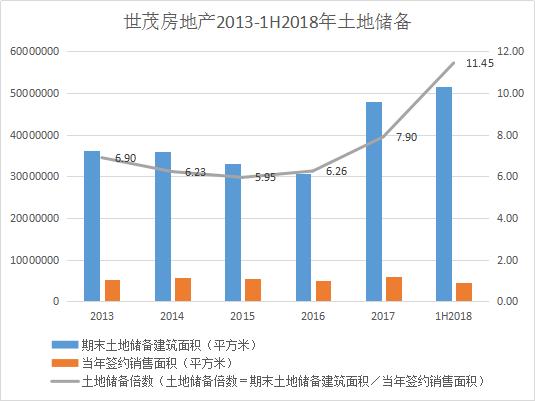

2018年上半年世茂房地产累计土地储备面积5162万平方米,新增土地储备面积773万平方米,同比增加70.64%。

世茂房地产的土地储备分布于全国84个城市,213个项目,总货值超过8800亿元。其中长三角、粤港澳大湾区及福建地区超过2000亿元。

值得注意的是,世茂在福建地区货值较年初上升500亿元,占比较大。了解世茂的人都知道,世茂集团创始人、董事局主席许荣茂就是福建石狮人,世茂在福建省内一直有口皆碑,营销上几乎都不需要怎么打广告。由此看来,重仓福建也是情有可原。

2017年起,世茂调整布局战略,布局一二线的同时,也关注一二线周边可承载外溢需求的三四线城市。目前来看,世茂已经在全国热点区域均已拥有充足的资源储备。土地储备倍数11.45位于标准排名统计的行业中位数10.78之上,土地储备比较充足。

从拿地区域来看,世茂在三四线城市的拿地面积继续增加,上半年三四线城市新增土地储备面积443.8万平方米,较2017年世茂在三四线城市全年拿地398万平方米增加14.1%,占新增土地储备面积的58%。

从拿地成本来看,世茂从2015年至今的拿地价格与销售价格的比值分别为0.72、0.79、0.65、0.37。2015至2017年的拿地成本一直处于较高水平。

2018年上半年新增土地楼面均价为5966元/平方米,同比下降25.64%。半年报显示,今年新增土地储备中底价招拍挂、收购、合作占比约为40%。

从2017年开始,世茂房地产开始蜕变,一手抓管理、一手抓产品,通过管理提升进行组织赋能,助推企业发展。2018年,凭借1761.5亿元的销售业绩以及75%的增长速度,世茂房地产离重回地产10强也仅是一步之遥。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。