房地产:放宽的政策,平弱的周期,进击的龙头

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、调控基调或变,政策结构性边际放宽

1、调控思路转变

2016年国庆以来,一二线主流城市陆续出台限购、限贷、限价、限售等收紧政策,开启了自2011年之后的第二轮楼市调,2017年9月份重庆、南昌、长沙等二线城市又强化了限售政策,同时进一步向核心城市周边的强三线城市如霸州、嘉兴等扩散。

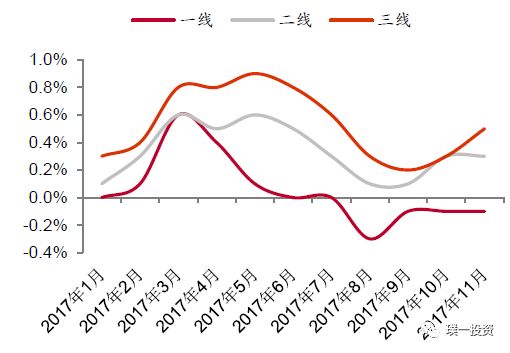

从调控效果来看,主流城市的收紧政策在2017年已经取得较好成效,2017年各线城市新房价格涨幅明显回落,上海、北京等核心城市二手房价在去年下半年亦步入下行通道。因此,以目前主流城市的楼市环境,2018年调控进一步加码的空间或者不大。

图1:70大城市房价指数环比涨幅

从2017年中央经济工作会议的表述中看,我们认为无论是长效机制还是短期调控,其着眼点都在于促进行业的平稳健康发展,调控目的是“既抑制房地产泡沫,又防止出现大起大落”,在目前主流城市房价下行、行业平稳回落的背景下,我们认为2018年调控思路或从防“大起”转至“防大落”,防止行业的潜在失速。与这一思路转变相关,2018年的中央经济工作会议中,已经取消了“抑制房地产泡沫”的说法,并强调政策的“连续性和稳定性”和实施“差别化调控”;而对这一思路更清晰的表述,我们可以在住建部2018年全国住房城乡工作会议上看到,一方面强调实施差别化调控,提出满足首套刚需、支持改善需求;另一方面,确定2018年棚改计划为580万套,并在部分高库存的三四线继续推进去库存。当然,调控思路的转变并不意味着政策的全面放松(这与2018年中央经济工作会议对政策连续性和稳定性的定调不符),但是基于差别化调控的手段,政策的结构性边际放宽(二线城市的人才引进新政、兰州部分区域限购取消等)。结合部分三四线城市的继续去库存,2018年行业需求端将更具韧性,楼市波动性正逐步趋弱。

2、二线实施人才落户新政,政策边际性放宽

自2017年二季度末以来,济南、长沙、西安、武汉等12个大中城市陆续出台人才引进新政,进一步放宽了引进人才的落户门槛(如年龄、学历等),以今年1月初实施的南京人才新政为例,其主要变化有:1、放宽落户年龄限制:针对本科人才,年龄由35周岁以下放宽至40周岁以下;2、由先就业后落户改为直接落户;3、不再区分应届和往届。随着这些限购城市人才落户的进一步宽松,我们认为原先部分被限制的非本地户籍刚需将逐步释放(落户取得购房资格),为当地楼市带来增量改善。

3、住房制度及长效机制成重点,租赁市场建设或提速

自2015年以来,各部委陆续发布支持住房租赁市场发展的政策,在大会报告中明确“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度”,在2018年中央经济工作会议上也再度强调加快住房制度和长效机制建设。

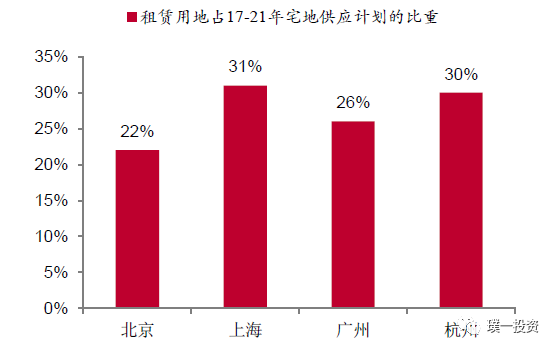

随着顶层设计的落地,我们预计2018年租赁市场建设或提速,一线和个别强二线如杭州将扩大租赁用地供应规模,以上海为例,2017年出让租赁用地21宗、总建面143.5万平、楼面价5536元/平,从出让地价水平来看,财政让利显著;但基于目前长租公寓较低的利润率(盈利的净利率在0-3%左右)和主流城市惨淡的租售比(1-2%),我们认为租赁的盈利模式仍需探索,融资、税费减免等政策扶持也应加快推进。

图2:重点城市租赁用地占17-21宅地供应计划比重

二、展望2018,房地产行业整体平稳,波动趋弱

1、棚改货币化走弱致三四线销售承压,一二线供给改善或迎反弹

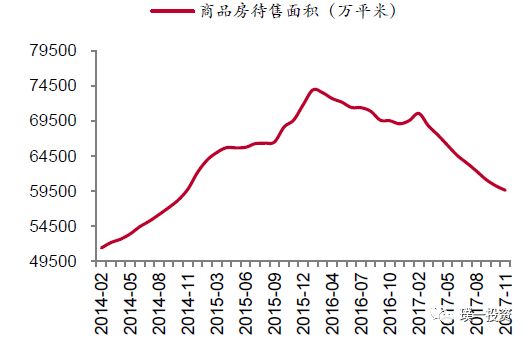

展望2018年,我们认为随着棚改货币化边际走弱、一二线溢出效应消失、需求透支等因素影响,2018年三四线销售预计将有所回落。从三四线楼市的政策催化剂棚改货币化来看,无论是棚改规模还是货币化力度,2018年较2017年均所有下降:1、棚改规模:2018年住建部明确全国棚改计划规模为580万套,较2017年609万套下降4.7%(但较之前2018年预期的500万套高出16%);2、货币化安置比例:2017年去库存成效显著,从全国商品房待售面积来看,2017年11月同比下降13.7%,与2014年11月库存水平持平,而住建部亦提出2018年去库存的重点在于库存仍较高的部分三四线及县城,我们认为2018年整体货币化安置力度将弱于2017年。

图3:房地产待售面积

2、流动性难言宽松,2018年商品房销量增速预计-3.5%

在对2018年商品房销量做具体测算之前,我们先简单回顾一下2017年的居民信贷。从居民贷款数据来看,2017年居民中长期贷款新增5.3万亿元,同比下降6.7%,表明严控房地产信贷的政策取得一定成效;利率方面,根据融360数据,房贷利率自2016年底步入“加息通道”,2017年12月全国首套房贷平均利率为5.38%,较2016年底上升0.93个百分点。在2018年严防金融风险、金融去杠杆的政策基调下,我们预计2018年整体按揭额度仍偏紧,同时2017年作为居民首付重要资金来源的消费贷等将受到严格管控,房贷利率预计将继续上行。

图4:首套房贷款利率上升通道开启

3、土地市场变化:供应放量、溢价率回落,低库存下房企积极拿地

2017年4月国土部、住建部发布《关于加强近期住房及用地供应管理和调控有关工作的通知》,要求去化周期在12个月以下的城市要增加并加快供地节奏,以北京为代表,一些核心城市加大了未来3-4年的宅地供应,从百城数据来看,2017年一线、三线宅地供应同比增速为81%、27%,皆创2013年以来新高。

除了土地供应增加之外,土地出让规则也发生了变化,具体来说不再单纯是价高者得、而是通过设置种种门槛和配建租赁自持比例等条件来竞标。由于门槛较高,客观上中小房企很难和大房企进行竞争,从而避免了土地市场的激烈角逐,叠加供地增加的影响,2017年土地市场溢价率有所回落,从百城数据来看,2017年12月一线、二线、三线宅地溢价率分别为9.2%、19.7%、22.2%,创2016年以来新低。

三、公司强者恒强,龙头或有估值提升

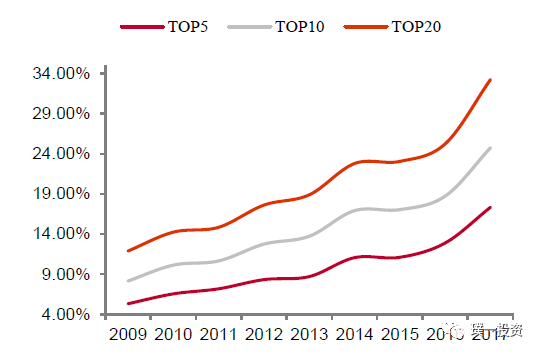

1、2017年市占率跳增,集中度持续提升

回顾2017年地产板块的行情,以保利、万科为代表,龙头股跑出显著相对收益,全年万科、保利涨幅达到54.1%、60.6%,同期申万地产指数涨幅仅0.8%。我们认为这行情背后其实反映了行业的深刻变化——产业集中度的大幅提升。从房企销售额的集中度来看,根据CRIC数据,2017年TOP10、TOP20销售额市占率达到24.7%、33.2%,同比扩大6、8个百分点,远高于2010至2016年均1.5-2个百分点的市场份额提升。展望2018年,根据碧桂园、恒大等TOP5房企今年的销售目标测算,我们预计TOP5销售额市占率将达到20.5%,较2017年提升3.2个百分点。

图5:行业销售市占率

2、龙头竞争优势强化,行业地位愈发稳固

行业集中度提升背后的原因在于大房企规模效应带来的各种竞争优势,如更强的资源话语权、更低的融资成本、更高效的管控运营及管理机制创新等,具体来看:

1)更强的资源获取优势,推动未来集中度进一度大幅提升

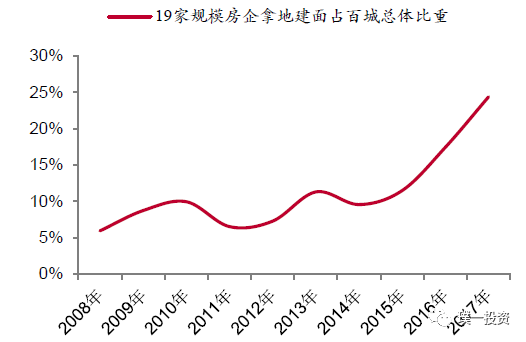

2017年土地出让规则发生变化,各种门槛和条件的设置强化了规模房企的资源话语权,伴随着溢价率的回落,土地市场集中度已迎来大幅提升。根据wind百城数据,2017年19家规模房企拿地建面占百城土地成交总体比重达到24.4%,同比扩大7个百分点,份额增幅创2008年以来新高。除了土地招拍挂市场的集中度提升,行业并购市场规模也在逐步扩大,2017年上半年达到4.46万亿,同比增长78%,大房企兼并中小房企愈演愈烈,随着供给端的资源整合,我们预计未来行业集中度将进一步大幅提升。

图6:土地集中度大幅提升

2)2018年进入偿债高峰,龙头融资优势更加凸显

在金融去杠杆的基调下,2018宏观流动性仍趋紧,房企资金面或在今年迎来较大考验。一方面是行业在2018年将步入偿债高峰,根据wind数据,2018年房企债券到期偿付规模将达到2000亿元,而大部分集中在下半年(公司债2015年下半年开始爆发,3年期及以上债券占发行大头);另一方面,随着货币供给收紧,市场资金成本逐步上行,攀升的财务费用也在考验着房企的现金流。

图7:房企净负债率

3)机制创新带来更高效的管控及运营

大公司在经营及管理创新上一直走在行业前列,2014年万科、碧桂园等大公司纷纷开始推行员工跟投机制,随后一批中型开发商开始效仿。跟投机制有效增强了中下层员工和公司股东利益的绑定,激发了员工活力,也使得项目指标考核从更偏规模向效益及规模并重过度。从较早推行跟投机制的碧桂园的实施效果来看,实行新机制后,核心运营指标如项目开盘时间从9-11月缩短至6.9个月、净利率从10%提升12%、现金流回正周期从10-12个月降至9.1个月,表明跟投机制有效激发了团队潜力,公司管控及运营效率大幅优化。

四、板块相对估值仍处历史底部,龙头国际对标仍低估

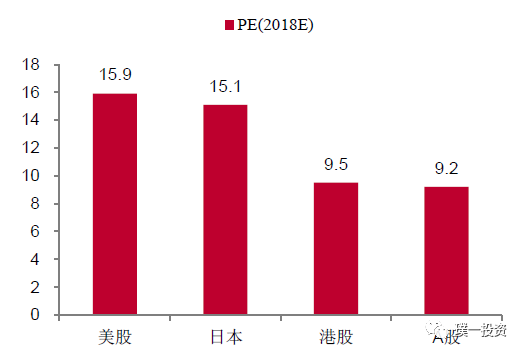

从申万地产指数与沪深300PE(TTM)比值来看,当前该比值为1.16,基本处于历史底部(较低为1.05),从各板块估值横向对比来看,地产排名仍靠后。对于龙头股的估值水平,考虑房企结算的季度波动性,我们以期末市值除以当年净利来衡量龙头股的当年PE,其中2017、2018年用当期市值除以对应年份的wind一致预期净利,得到当前龙头股2018年PE为12.3x。从国际对比来看,A股地产龙头目前估值水平仍低于美国、日本等国平均PE15x的水平。

图8:地产龙头股历史估值

图9:地产龙头股估值国际对比

(资料来源于中泰证券研究报告)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。