保利发展:稳守“345战略”,盈利回升绿色信用排名第二

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:廖海彬

3月31日,保利发展控股集团股份有限公司(600048.SH,简称“保利发展”)发布关于公开发行2020年公司债券(排名前列期)票面利率公告。公司公开发行 2020 年公司债券(排名前列期)发行规模不超过 20 亿元。

根据保利发展发布2019年12月销售情况简报。简报显示,保利发展于2019年全年累计实现签约销售金额4618.48亿元,同比增长14.09%;累计实现签约销售面积3123.12万平方米,同比增长12.91%。

此前,保利发展公布 “2017年实现3000亿元销售额、2018年实现4000亿元销售额和2019年实现5000亿元销售额”即所谓的“345战略”。如今看来,保利发展在2019年未能如愿。数据显示,保利发展于2017年目标完成率为103.08%,2018年目标完成率为101.20%,2019年目标完成率为92.37%。

销售策略和拿地策略趋于保守

作为行业龙头的保利发展,在高歌猛进后规模增速出现了下滑。由图1可知,保利发展于2014年-2019年实现签约销售额1366.76亿元、1541.04亿元、2100.87亿元、3092.27亿元、4048.17亿元和4618.48亿元。对应的其在近五年的同比增速分别为12.75%、36.33%、47.19%、30.91%、14.09%,增速自2017年达到峰值后开始下滑。

保利发展几百亿甚至接近千亿的年销售金额增量背后是其大量的土地储备。截至2019年6月30日,保利发展的“总建筑面积-累计签约面积”为14905.41万平方米。其中,保利发展在国内外共104个城市合计持有在建面积11067万平方米、待开发面积7618万平方米,可满足未来2-3年的开发需求。

不仅销售策略趋于保守,保利发展的拿地策略也有所调整。2019年第三季度报告显示,其于2019年前三季度累计新拓展项目84个,相较于2018年前三季度的108个减少24个项目;新增容积率面积1493万平方米,同比下滑39.21%;总获取成本996亿元,同比下滑39.12%。

标准排名统计,保利发展于2014年-2018年的拿地销售比分别为31.39%、42.57%、57.79%、89.42%、47.60%,而于2019年前三季度的拿地销售比为28.72%,较2018年前三季度下降了25.16个百分点,拿地策略趋于谨慎。

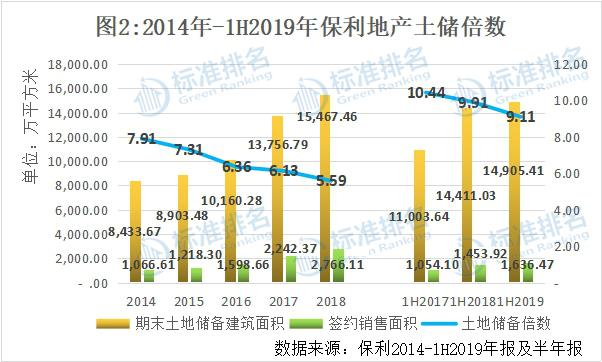

数据显示,保利发展2015年末-2018年末其土地储备建筑面积同比增速分别为5.57%、14.12%、35.40%、12.44%;签约销售面积的同比增速分别为14.22%、31.22%、40.27%、23.36%。

相比之下,保利发展每年的签约销售面积同比增速高于土地储备建筑面积的同比增速,导致了其土地储备倍数持续下滑。由图2可知,2015年-2018年保利发展的土地储备倍数分别为7.31、6.36、6.13、5.59,三年降幅为23.53%。

土地储备倍数下滑的同时,保利发展的存货去化压力也在下降。数据显示,保利发展于2014年-2018年其销售回款率分别为86.04%、99.22%、97.15%、85.50%和87.99%。2019年前三季度其销售回款率为89.34%,较2018年前三季度提升3.62个百分点。

受益于较高的销售回款率,保利发展的平均预收账款增幅较大。2014年-2018年保利发展的平均预收账款分别为1102.35亿元、1229.25亿元、1440.45亿元、1908.66亿元和2629.92亿元,对应的其在2015年-2018年的同比增速分别为11.51%、17.18%、32.50%和37.79%,增速持续增长。公司2019年前三季度其平均预收账款为3413.65亿元,较2018年该指标增长29.80%。

另外,保利发展2015年-2018年末其存货的同比增速分别为7.89%、5.22%、44.96%、7.92%,截至2019年9月30日,保利发展的存货金额为5748亿元,较2018年末增长21.14%。值得注意的是,保利发展还于2018年计提存货跌价准备共23.42亿元,减少2018年度归母净利润20.13亿元。

相比之下,保利发展反映存货去化压力的指标“存货/平均预收账款”除2017年有所增长之外都是呈现下滑趋势。

由图3可知,2014年-2018年保利发展的“存货/平均预收账款”分别为2.42、2.35、2.11、2.30、1.80,四年降幅为25.62%。另于2019年前三季度该指标进一步下滑至1.68。

预收账款的大幅增长并未给保利发展的营业收入带来大幅增长。数据显示,2014年-2018年保利发展分别实现营业收入1090.56亿元、1234.29亿元、1547.52亿元、1466.23亿元、1945.14亿元,对应的其在2015年-2018年的同比增速分别为13.18%、25.38%、-5.25%、32.66%。

2014年-2018年保利发展的预收账款周转率分别为0.99、1.00、1.07、0.77、0.74,整体呈现下滑趋势,显示保利发展的营运能力有所减弱。

保利发展于2019年前三季度实现营业收入1117.94亿元,同比增长17.77%;实现净利润175.54亿元,同比增长30.51%;实现归母净利润128.33亿元,同比增长34.08%;实现毛利率35.87%,较2018年前三季度增加了3.18个百分点,高于行业平均水平。

绿色信用行业排名第二

2019年半年报,保利发展的业绩非常亮眼。半年报显示,其于2019年上半年房地产结算毛利率为40.96%,较2018年上半年增加了5.68个百分点,综合毛利率及净利率分别增加至39.77%和18.22%。同时实现归母净利润99.55亿元,同比增长53.28%。

在如此亮丽的业绩下,却迎来了部分大股东的减持。通过对比2018年年报和2019年半年报可知,原公司第三大股东安邦财产保险股份有限公司持有的4.05亿股于2019年上半年全部清仓,安邦的减持与原中国保监会对安邦保险集团实施接管有关。此外,华美国际投资集团有限公司由2018年末的2.05亿股减持至2019年6月末的2.04亿股、张远捷由2018年末的1.17亿股减持至2019年6月末的1.07亿股。

由图5可知,保利发展从2013年国资委要求降负债之后,其杠杆水平得到了有效的控制。数据显示,2014年-2018年,其调整后的资产负债率分别为67.97%、64.19%、62.20%、66.45%和65.89%,整体呈现下滑趋势,且处于行业较低水平。截至2019年9月30日,该指标为66.48%,较2018年末增加了0.59个百分点。

相较于调整后的资产负债率,保利发展的净负债率波动幅度更大。其在2014年-2018年的净负债率分别为106.50%、85.05%、55.24%、86.37%和80.55%。截至2019年9月30日,该指标为82.27%,较2018年末增加了1.72个百分点。

保利发展杠杆水平的下滑其实与其更多的跟其他方合作开发有紧密关系。由于其并未公布具体的权益土储,所以通过少数股东权益占比也可看出其合作开发规模有所增大。

经统计,保利发展于2014年-2018年其少数股东权益分别为194.63亿元、256.18亿元、288.49亿元、512.40亿元和645.72亿元,占比分别为24.07%、26.37%、24.43%、32.40%和34.62%。截至2019年9月30日,其少数股东权益为700.41亿元,所占权益总额比例为35.28%,较年初增加了0.66个百分点。合作开发规模的增大会使账面销售金额的增加,这样在其去杠杆的同时便能稳住其销售金额。

另外,保利发展2019年净负债率有所增长主要是因为有息负债有所增加、货币资金有所减少。截至2019年9月30日,其有息负债为2758.85亿元,较2018年末增长4.64%;货币资金为1125.67亿元,较2018年末下滑0.76%。

从融资金额来看,保利发展于2019年前三季度融资量有所减少。公开资料显示,于2019年1月21日,保利发展发行期限为3年的15亿元中期票据,利率为3.60%;另于3月25日发行期限为5年的5亿美元债券,票面利率为3.875%。

2019年三季报显示,保利发展于2019年前三季度发行债券所收到的现金共48.29亿元,同比下滑高达58.02%;取得借款收到的现金共784.85亿元,同比下滑27.73%。另外,偿还债务所支付的现金共722.17亿元,同比增长26.41%。

进一步分析,2018年末保利发展的有息负债为2636.57亿元,较2017年末增长28.83%;货币资金为1134.31亿元,较2017年末增长高达66.69%;权益总额为1864.94亿元,较2017年末增长17.91%。由此可知,货币资金的大幅增长使得2018年保利发展的净负债率有所下降。

标准排名注意到,保利发展于2014年-2018年其经营活动产生的现金流量净额分别为-104.58亿元、177.85亿元、340.54亿元、-292.61亿元和118.93亿元。2019年上半年其经营活动产生的现金流量金额为162.28亿元,超过2018年全年的数额。

其中,收到、支付其他与经营活动有关的现金有所增长。据统计,保利发展于2014年-2018年收到的与有关单位往来分别为95.85亿元、129.79亿元、393.78亿元、558.24亿元和396.32亿元;支付的与有关单位往来分别为184.05亿元、249.44亿元、353.53亿元、655.76亿元和1029.20亿元。

随着有息负债规模的增长,保利发展的融资成本也有所增加。由图6可知,2015年-2018年保利发展的费用化及资本化融资成本分别为82.28亿元、67.09亿元、138.46亿元和139.26亿元,对应的其整体平均融资成本分别为5.20%、4.69%、4.82%、5.03%。

由图7可知,反映保利发展短期偿债能力的两大指标整体呈现增长趋势。截至去年9月30日,调整后的速动比率为1.94,较年初下滑3.48%;调整后的现金比率为0.70,较年初下滑10.26%。该两项指标均处于行业较高水平。

相反的是,保利发展的长期偿债能力持续减弱至行业较低水平。数据显示,保利发展反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”由2014年末的0.71持续下滑至2019年9月末的0.42,长期偿债能力减弱。

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,保利发展绿色信用指数93.4,绿色信用等级AAA,排名行业第2位。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。