碧桂园的融资成本为何远低于恒大?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

尽管负债累累、安全事故频发,2018年并不顺心的碧桂园(02007.HK)销售业绩依然亮眼。

2019年1月4日,碧桂园发布公告称,公司2018年权益销售金额和面积分别为5018.8 亿元和5416万平方米,同比增长 31.25% 和 23.06%。

此前,恒大和万科也分别发布2018年销售业绩数据,恒大全年销售 5513 亿元,销售面积 5243.5 万平方米,同比分别增长 10% 和 4.25%;万科 2018 年合同销售额和面积分别为 6069.5 亿元、4037.7 万平方米,同比增长 14.5% 和 12.3%。

或许很多会误认为,碧桂园的销售金额不如恒大和万科。实际上,早已稳坐全国排名前列的碧桂园对外的公布的是权益销售金额,而其他房企公布的是流量销售金额。有机构预测,如果按流量销售金额计算,碧桂园全年的销售金额约为7300亿元,比恒大和万科高出约2000亿元。

在行业下行的2018年以及的房企偿债高峰期的到来,很多房企都开始勒紧裤腰带,并且加大融资力度。碧桂园也不例外,过去5年年均复合增长率高达51%的碧桂园现如今已不再对规模过于苛求,而是转向于对现金的渴望。碧桂园对营销的考核不再是销售额,而是权益回款、经营性现金流。

2018年11月22日,碧桂园公告称将发行78.3亿港元的有抵押担保的可换股债券,利率为4.5%。2018年上半年,碧桂园的加权平均借贷成本也仅为5.81%,而2018年10月中国恒大发行的18亿美元优先票据,利率超过13.0%,恒大集团董事长许家印及其附属公司更是认购半数,碧桂园的融资成本远远低于恒大。

一方面,碧桂园要着手解决公司债务问题;另一方面,作为国内较大住宅开发商碧桂园还要解决工程事故问题。

2018年4月,广西崇左碧桂园项目二期一工地发生坍塌,一死一伤;6月,碧桂园上海奉贤项目售楼处模架坍塌,1死9伤;7月份,河南省安阳市碧桂园在建工地发生火灾,同月杭州萧山项目地基裂痕,路面塌方,安徽六安活动板房轰然倒塌,6人死亡;8月,启东碧桂园中邦上海城二期工地内发生火灾……

高速周转的碧桂园“意外”不断。

强调高周转,毛利率创5年新高

1992年的杨国强(碧桂园主席)还是个建筑承包商,这一年中国的房地产投资较上年同比增加了117%。彼时顺德碧桂园的开发商由于排名前列期销售情况一般,其中一个股东准备退出,杨国强大胆地作出了接盘的决定,并用低价买下顺德碧江及桂山交界的大片荒地进行开发。

恐怕荒地是大多数房企所不会优先考虑的地块,不仅区位不利,还将会使公司投入建设的成本急剧升高,但是杨国强不仅用低价拿下了这一大片荒地,还兴建4000套别墅和洋房,并以“碧桂园”命名,由此进军房地产。

2001年开始喊出“50万元就可以住别墅”的口号,并创下“一分钟销售一套别墅,一天拿下7.5亿元销售额”的神话,其中大部分都是瞄准了四五线城市的土地开发,以甚低的价格购入土地并打造一个“五星级”的家。

“超低成本的地价和较庞大的土地储备”成为碧桂园一直较引以为豪的筹码,并形成了一套碧桂园自有的组合拿地策略。

2018年,碧桂园分别以3950万元和4500万元竞得天门经济开发区面积为3.54万平方米和5万平方米的两个地块,单位成交均价价分别为1117元和901元;其在仙桃市沙嘴办事处八纵渠路西侧的仙地竞得两块地块,单位成交均价分别为2900.51元和2900.54元。

土地市场分为一级和二级市场,在一级市场上,碧桂园主要以直接招拍挂、三旧改造、一二级联动、勾地等意向性拿地。而在二级市场上则通过土地使用权转让、联营合作开发、股权类合作和代管代建+品牌输出的方式取地。

多元化的拿地策略不仅能大幅降低成本,还可以实现“在较短时间内拿到较多的地”的效果,以便为碧桂园高速周转的生产与销售计划作支撑。

杨国强曾透露过,项目拿地的同时,设计基本完成,三个月内必须开工,第四、第五个月可回收资金。也就是说较快不到半年就可以完成一个周转周期,达到快速回笼资金的效果,进而进行下一个项目的投入建设。

把建房子当成了流水线上的产品一样生产。从2014年开始,碧桂园销售楼款现金回笼首次破千亿,达1058亿元;2015年,碧桂园第二次实现现金回款过千亿,为1170亿元;

到了2017年,碧桂园房地产销售现金回款更是超过5000亿元,并实现净经营性现金流约240.8亿元,继2016年后再次实现经营性现金流正流入。

总的看来,碧桂园的高周转一方面靠的其“快准狠的操盘速度”,即多元化的拿地策略和标准化的生产模式,而另一方面则要依靠不断回笼的资金,缺一不可。

2018年上半年公司销售金额4125亿元,已完成2017年全年销售额的75%。不仅如此,2018年上半年,碧桂园的营业收入1318.94亿元,较2017年同期提高了约70%。同时,公司2018上半年实现的毛利率也是近5年来较高,达26.52%。

杠杆水平高位运行,短期偿债能力较差

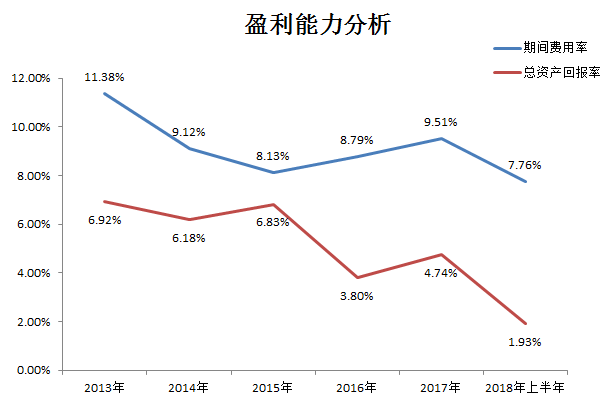

碧桂园期间费用率近五年来大体上呈现出一个下降的趋势,截至2018年6月已降到了7.76%,创近五年新低。

在不断提升市场占有率的同时,碧桂园却能做到期间费用的降低,表现出碧桂园在精细化管理、稳抓成本和控制支出方面的能力确实优秀。

2018年上半年,碧桂园的加权平均借贷成本为5.81%,对比2017年底上升了59基点。碧桂园通过执行若干息率管理来降低利率风险,其中包括严密监察息率,并抓住良好的议价机会为原有贷款再融资或订立新的银行贷款。

截至2018年6月,碧桂园扣除预收账款后的资产负债率为84.74%,高于标准排名统计的100家上市房企3/4分位数79.71%,同时较2017年同期上升了约3个百分点。

其中值得一提的是,碧桂园截至2018年6月份,其资产总额达到1.4万亿元,相比2017年末,半年内增加了3534亿元,增长速度惊人。

相比于一直在高位运行的资产负债率,2018年上半年碧桂园的净负债率表现相对好些,为59.53%,仅稍高于100家房企1/4分位数57.69%。

2013年到2018年上半年,碧桂园调整后的速动比率在“1”上下徘徊,2018年6月末为1.05,高于标准排名统计的100家上市房企中位数0.99,表现中规中矩。

截至2018年6月,碧桂园手持现金及现金等价物共约1964亿元,扣除预收账款后的流动负债约达到5792亿元,其调整后的现金比率为0.34,低于100家上市房企的中位数0.36,体现出碧桂园较弱的短期偿债能力。

标准排名以“(货币资金+存货+投资性房地产-预收账款)/全部债务”来衡量碧桂园的长期偿债能力,在2013年到2017年,碧桂园的长期偿债能力指数分别为0.31、0.36、0.48、0.32、0.22。

从较近5年的数据可以看出,碧桂园的长期偿债能力正在慢慢减弱,公司债务负担越来越重。以2018年6月,碧桂园负债总额为1.26万亿元,较上年同期增加了80%。

高周转发展下的隐患

2016年,碧桂园投资1000亿美元,在马来西亚携手Sasaki等国际知名团队打造的可容纳几十万人口的智慧生态大城,名为碧桂园森林城市,宣称不仅仅要让城市回归森林,更要让城市与森林有机互生。

国内市场,碧桂园同样注重绿色发展。在新华社《环球》杂志与中国投资协会投资咨询专业委员会、标准排名联合出品的《绿色信用“筑基”绿建时代”2018中国上市房企绿色信用指数TOP50报告》中,碧桂园以79.55的综合得分,与中国恒大并列该榜单第四名。其中,碧桂园开发的绿色建筑二星和三星面积高达299.7万平方米,这个成绩在所有地产公司中排名排名前列。

26年来,出身在广东顺德一个小村落的杨国强,靠着独到的眼光和运筹帷幄的运营能力带领碧桂园一步一步壮大,成为当前国内较大住宅房地产企业。

2010年7月,职业经理人莫斌任碧桂园执行董事、总裁,并用了3年时间,带领碧桂园跻身与“千亿房企”行列,事至今日,碧桂园年销售额正在朝“万亿房企”挺进。

但是,在碧桂园高速奔驰的同时,也暴露出一些隐患。高速周转固然能在短时间内获得更多的收益,而在过份强调业绩的同时,打压却是一线的建筑工人和销售人员,多年来不停爆出碧桂园员工实名吐槽集团的新闻。

再加上接连不断的安全事故,碧桂园的速度看起来有些不踏实。在2018年半年报中,主席杨国强对此作出了反省,表示集团对安全的重视程度不够,碧桂园正在重新审视公司的管理系统,宁可放慢一些发展速度,追根溯源地全面提升公司管理水平。

希望碧桂园能兑现“社会因我们的存在而变得更加美好”的承诺。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。