新个税还迷糊的看这里

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

本篇看点

个税征收什么, 速算扣除的变化及算法

专项附加扣除, 专项减免政策

新个税怎么申报,常见问题

◆◆

个税征什么

◆◆

◆◆

政策解读

◆◆

1、新税法中居民取得前款排名前列至四项所得,并称为“综合所得”,按年合并计算个人所得税。非居民取得综合所得,按月或按次分项计算个人所得。后五项所得税按照法规分别计算个人所得。

PS:居民纳税人:在中国境内累计住满183天的人,收入来源境内外的全部所得征税;

非居民纳税人:在中国境内累计住不满183天的人,收入源于境内的所得征税。

2、综合所得和经营所得,按照累进税率(见下表),后六至九项税按20%的比例税率。

3、原“个体户生产经营所得”改为“经营所得”。

4、原“企事业单位承包承租经营所得”取消叫法,实际并入“综合所得”。

5、原“其他所得”取消。

◆◆

速算扣除的变化

◆◆

综合所得

经营所得

◆◆

新个税的算法

◆◆

综合所得:

{(工资薪金+劳务报酬+稿酬+特许权使用费所得)-社保个人-公积金个人-免征额-其他依法扣除-专项附加扣除}*适用税率-速算扣除数

经营所得:

1、(经营所得-免征额)*适用税率-速算扣除数

2、月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

3、年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

上图来源北京商报网

◆◆

专项附加扣除政策

◆◆

举个例子:A某工资为1.5万元,有子女教育费、北京住房贷款、以及赡养老人费。假设不考虑社保、公积金等,A某的应纳税额为15000-5000-(1000+1200+2000)

◆◆

专项减免政策

◆◆

1、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

2、国债和国家发行的金融债券利息;

3、按照国家统一规定发给的补贴、津贴;

4、福利费、抚恤金、救济金;

5、保险赔款;

6、军人的转业费、复员费、退役金;

7、按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;

8、依照有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

9、中国政府参加的国际公约、签订的协议中规定免税的所得;

10、国务院规定的其他免税所得。

◆◆

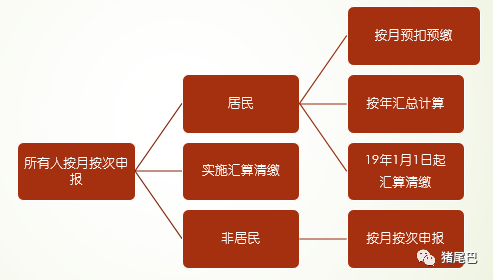

新个税怎么申报

◆◆

◆◆

常见问题

◆◆

1、9月份工资10月份发是按3500还是5000? :如果选择的是9月份的征期,还按3500,如果跟10月工资合并选择10月的征期来发,按5000的起征点,但9月份会出现个税断档。

2、本来10月发的工资提前发能不能用新税率?

:选择10月的征期,可以按新税率。

3、不是按月发放的工资、例如提成、月度绩效、年终奖该如何计算?

:按年汇总计算,年收入超过6万元则需要按照超过的部分进行交税。

— END—

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。