阳光城周转加快债务减轻,朱荣斌称对净利润率不满意

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:李佳

8月1日,阳光城集团(000671.SZ,以下简称“阳光城”)发布了2019年中期业绩报告。8月2日,同步召开了2019年中期业绩沟通会,阳光城执行董事长兼总裁朱荣斌、执行副总裁吴建斌等出席并回答记者提问。

或许是出于对业绩的自信,阳光城是前20强中排名前列家公布成绩单的房企。公告显示,阳光城上半年实现营收225.11亿元,同比增长48.03%,归母净利润14.49亿元,同比增长40.52%。

从规模来看,在2018年跨过千亿门槛之后,阳光城仍在保持增长。今年上半年,阳光城实现全口径销售金额900.73亿元,同比增长28%,达成年度1800亿元销售目标的50%,这是阳光城排名前列次在半年内就完成过半业绩。

债务减轻,融资成本下降

从2017年到2019年,朱荣斌和吴建斌入职阳光城已经两年多了,两年前“双斌”离职碧桂园也曾一度引起业内热议。朱荣斌和吴建斌职业生涯从中海起步,在中海的13年,是朱荣斌时间较长的一段职场生涯,随后他便转战富力;吴建斌则坚持了30年,位居中海常务董事兼财务总监。

2013年5月,朱荣斌进入碧桂园担任联席总裁及执行董事,主要负责碧桂园及其附属公司投资、商业及产品设计方面的管理工作。吴建斌于2014年4月加入碧桂园,任职执行董事兼首席财务官。

随后两人分别于2017年4月和6月入职阳光城,对于离开碧桂园朱荣斌曾表示,“如果我安于现状,我就在原来的公司好好地待着。如果可以再造一家千亿企业,我还想追求更多的成就感。”

就在朱荣斌和老搭档吴建斌的带领下,阳光城已于2018年成功实现千亿销售额,“双斌”入职的排名前列个财年给投资者交出了一份较为出色的成绩单。

从阳光城发布的半年度报告来看,阳光城上半年的表现仍然可圈可点。近两年阳光城的财务结构优化明显,2019年上半年阳光城提出稳经营,强抓回款,主动优化债务,负债相关指标下降明显。

报告显示,上半年阳光城有息负债规模1121.21亿元,其中短期有息债务规模341.61亿元,占有息负债比例较去年年末下降12.34个百分点至30.47%,非银融资占比较去年年末的52.57%下降至31.00%,负债结构持续优化。

同时,阳光城在资产规模新增、优质土储增加、而有息负债规模控中有降的前提条件下,有效降低资产负债率至83.58%,较2018年底减少0.85个百分点;扣除预收账款之后的资产负债率至77.59%,较2018年底减少约2个百分点;净负债率至145.13%,较2018年底下降37.09个百分点。此外,阳光城上半年的平均融资成本7.72%,比2018年年末优化22个基点。

现金流增加,长期偿债能力欠佳

杠杆降低的同时,阳光城进一步加强了现金流管理,上半年平均回款率约80.50%,实现经营性净现金流入86.98亿元,继续保持正值,之所以这样说是因为阳光城在2017年之前的经营性净现金流入“负”得一塌糊涂。

截至6月底,阳光城手握货币资金433.08亿元,达到历史较高水平,占比总资产15.00%,实现全额覆盖341.61亿元的短期有息负债,现金流状况持续改善。调整后的现金比率为0.45,较2018年同期0.39增长15.4%,位于行业中位数之上。另外,从计算指标来看,阳光城调整后的速动比率为1.12,两年来重回标准值“1”之上,显示出了较好的短期偿债能力。

虽然近两年阳光城的杠杆水平在逐步降低,但在行业内仍处于较高水平。另一方面,阳光城反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”也表现较差,仅为0.56,不及行业中位数水平。

对此,阳光城首席财务官陈霓表示:“阳光城这两年来都主动控制负债,保证负债的特别值不增加的同时,还多少,借多少,用经营现金流来覆盖土地款的支出,不会再增加杠杆。”

由此来看,阳光城近两年的执行力尚可,其对杠杆的持续优化也值得期待。

土储增速较慢,周转加速

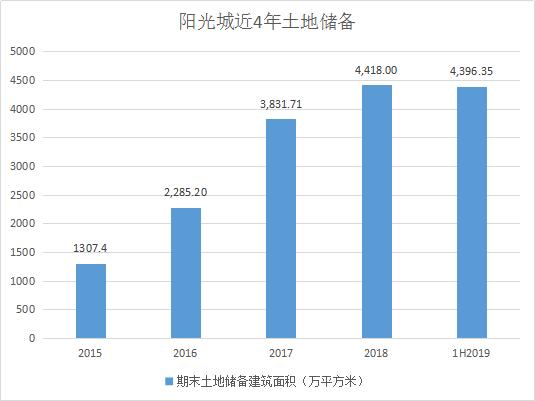

目前,阳光城的主要房地产项目分布在大福建、长三角、珠三角、京津冀以及战略城市等区域,上半年阳光城共以权益对价272.75亿元合计补充权益土地储备约424.59万平方米,预计权益货值758.70亿元。截至今年上半年,阳光城累计土地储备总计4396.35万平方米,预计货值5466.78亿元。

值得注意的是,相对于上半年702.13万平方米的签约销售面积来说,400多万平方米的新增土储并不足以覆盖销售数据,上半年阳光城土地储备倍数也由上年同期的9.34降至6.26,土地储备补充速度相对较低。

对于土储的补充问题,阳光城的执行副总裁吴建斌在2019年中期业绩会上表示,今年全年公司用于拿地的资金在800亿元左右,上半年投入约300亿元,下半年可能会进一步加大土地储备力度。

另一方面,在众多房企都在发展多元化的环境下,阳光城是否也有此打算?针对这一问题,朱荣斌在发布会上明确表示,“从行业情况来看,不少企业也在多元化领域做了努力和尝试,但总体看效果还很难达到令人满意的水平。我们认为住宅还有很多可发挥的领域,因此公司会保持专注,把力所能及的事做好。”

早在2017年,阳光城就提出“高周转、短平快”的经营方向,目前来看,完成度较高,阳光城反映去化情况的指标“存货/平均预收账款”近几年逐渐呈现出下降趋势。

截至2019年上半年,阳光城的期末存货为1599亿元,占总资产比例达55.41%。“存货/平均预收账款”指标较去年同期的2.81下降18.15%至2.3,去化压力持续减弱。

从近几年来看,阳光城的预收账款周转率连年下降,但从2017年起降幅逐渐减小。2019年上半年,阳光城的预收账款周转率为0.32,同比增长6.67%,略有回升。

“对净利润率不满意”

半年报显示,阳光城上半年实现结算营业收入225.11亿元,同比增长48.03%;合并报表净利润15.40亿元,同比增长48.80%;合并归属于上市公司股东净利润14.49亿元,同比增长40.52%;房地产项目毛利率较去年年末增加1.28个百分点达26.93%,合并报表归母净利润率比上年期期末提升1.1个百分点至6.44%,加权平均净资产收益率较上年同期增加1.72个百分点至6.92%。

虽然阳光城的各项盈利指标都表现出不同幅度的增长,但其利润率水平还不及行业中位数。

对此,朱荣斌也坦言,“我们自己对净利润率不满意,一方面,房地产行业正在告别暴力的时代,净利润率回归一个正常行业标准,而且在限价的政策下,再实现高利润率很困难。另一方面,阳光城此前的净利润率基础比较差,我们未来将以提升品质实现溢价来提高利润空间,同时提高规模来保证利润总额的实现。”

为增长利润,阳光城将实施新的考核与激励机制,由原先的考核、激励机制与销售规模挂钩,转变为让员工年底的收入与公司总利润和品质相挂钩。

对于下半年的计划,朱荣斌表示:“我们不要有更高的预期,还是对市场保持敬畏之心,多卖楼,多回款,积极谨慎安排投资工作,完成年度规模目标,同时,将转向利润导向,提升发展质量。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。