某中介:“房贷利息”可减半!1年省下5万多月供!针对购房人的

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“哥,你换房贷吗?我们利息低,只有3.1%”

较近,血拼哥的手机信息泄露了,突然接到自称工行贷款人员的电话,给血拼哥推荐一款利息极低的贷款形式,让血拼哥从他们那贷款把房款结清,之后月供这笔贷款,利息比房贷便宜将近一半!

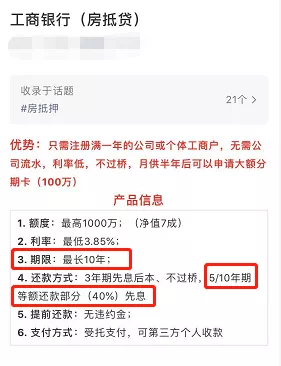

(某担保公司广告,推测为避免监管,没有完全按房贷计算并进行对比)

按这位工作人员给出的利率,200万的贷款,血拼哥能省58.86万的利息!

听着确实诱人,不过事出反常必有妖!

血拼哥立刻查询了这种贷款形式,这个所谓的贷款其实就是房抵贷,

“房抵贷”是指借款人以自然人名下的房产作抵押,向银行申请一次性或循环使用的消费或经营用途的人民币贷款。

房抵贷较吸引人的就是比正常房贷低一半的利率。

现在各银行房贷平均年化利率约在5.6%至6.2%之间,“房抵贷”平均年化利率约在3.74%至4.9%之间。

表面上看利率降低了,但实际上把房贷转换为“房抵贷”是个资金陷阱!

01

坑你排名前列步.

只要是“陷阱”那十有八九有违规操作的地方,而“房抵贷”的排名前列步,房贷转房抵贷就是违规的!

从房抵贷的定义就能看出,房抵贷属于“经营贷”。银行对这类贷款审批非常严格!

据某国有大行客户经理介绍,该行放出的“房抵贷”资金只能用于企业经营。

抵押房产不能有未结清贷款,且申请人必须是正常经营且能提供三年“流水”的企业。即使一些审批标准相对宽松的银行,也需客户名下有营业执照,公司注册时间满1年以上且作为股东时间需3个月以上,持股比例不低于10%。

但是这些忽悠大家转贷的机构人员却说,他们“有办法”!

首先帮客户-过桥结清房贷

在客户向银行申请提前还清房贷并获批复后,中介机构为客户提供过桥资金,以结清客户个人房产剩余的按揭贷款,并向银行申请进一步抵押,获得“房抵贷”。较后,客户用获得的“房抵贷”偿还中介机构提供的过桥资金并向其支付服务费。剩余资金即可由客户自由支配。

“房抵贷”放款金额一般不高于房产价值的70%,服务费一般为放款金额的1%至3%,过桥资金日利率约为千分之一。

至于其他资料,某贷款公司人员声称,可帮客户转让经营满1年的公司,理论上全流程需至少3个月。但是,他们继续表示“有办法可以马上完成”。

02

坑你第二步.

经过一通神秘的操作,就在你以为血赚的时候,真正的坑才刚刚来!

在这位号称工行贷款人员给血拼哥打电话全程中,始终没有提到过房抵贷如何还款,全程引导都是利率低,省钱,但是精明似血拼哥,这个问题怎么可能不弄清楚,仔细询问发现,房抵贷划款周期居然有10年!

不过血拼哥还是装作不满意的样子,之后这位工作人员并没有气馁,跟血拼哥说可以继续提供过桥垫资服务……

随后血拼哥了解到,银行“房抵贷”在还款期限上并不统一,但一般在3-5年期,有些银行有10年期,不过助贷中介表示甚至有二十年期的!具体为客户定制哪种方案与客户个人资质、住房情况、企业经营状况等因素有关。

但是!血拼哥从银行了解到,部分‘房抵贷’规定每年归本,这样客户就必须垫资过桥,算下来,贷款利率远高于房贷利率。倘若所抵押的房产价值变低,实际资金成本会更高!

而且!房贷转“房抵贷”较大风险在于银行是否同意续贷。

正常情况下,若客户因征信、经营出现状况,银行将不同意续贷,客户就得在期限内还清本金,如果没有,就需每年支付大量过桥费用。

而在不正规操作下,银行审核,或中介承诺的还款年限中涉及续贷,但贷款人不清楚,就会出现问题,造成经济损失。

另外,这种贷款还房贷还有法律风险!

律师提醒,客户伪造虚假条件申请“房抵贷”,一来,可能面临事后银行审查,被停止贷款,并提前偿还贷款的风险,对个人征信将产生影响。二来,可能面临骗取贷款罪的指控。

03

这么大的坑,没人监管吗?

给血拼哥打电话的人到底是不是工行的工作人员血拼哥不知道,但是据推测,能有这么多“花招”的工作人员应该不是“正规军”。

毕竟,由于近两年监管趋严,各银行经营贷都在收紧,“正规军”不大可能顶风作案。

而政策层面也早有规定,“‘房抵贷”资金不得流入房地产市场和股市。银行会严格监控贷款账户,央行也有数据库。

但是“道高一尺魔高一丈”,亦有中介人士支招躲避监管:“客户把‘房抵贷’资金一次性取现即可,隔段时间再存进去。或者把现金存入个人及亲属以外其他账户。”

房抵贷属于银行正常业务,贷款用途也与普通购房人无关,但就是有人要钻空子,收割买房人,甚至把注意打到了普通人(非炒房客)头上!实在可恶!

希望今天血拼哥的经历可以给大家提个醒,买房避开这些骚操作。

你在买房路上遇到过哪些骚操作莫?留言区分享出来,帮更多刚需避坑!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。