2019年1月重要数据来了,房地产走势开始转向了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2月15日,央行公布了我国1月份金融运营数据!据较新数据显示:1月份我国社融暴增4.64万亿,M2微涨至8.4%,M1下滑到了0.4%。数据本身没有什么,但是如果把楼市放在一起,再看这些M1、M2,我们会发现资金流向有点怪,让人恍惚——似乎楼市趋势变了。

怎么看?

贷款主要流向了房贷、企业票据

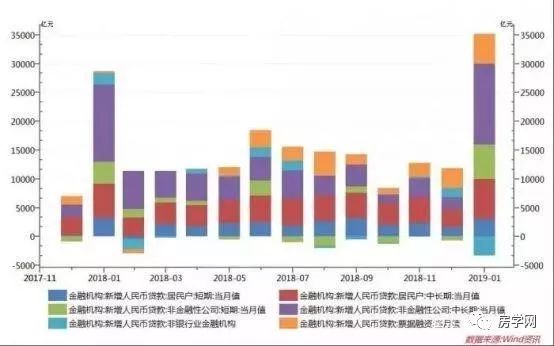

央行15日公布的1月金融、社融统计数据显示:1月份我国新增人民币贷款3.23万亿元,又一次创造了高点;而社会融资增量更是一个天量,达4.64万亿元,惊呆了一大堆人,被市场普遍称作拐点的到来。

根据此次央行公布数据显示:

企业票据增加倒还好说,毕竟国家出台的利于中小企业融资的利好政策不算少,资金流向企业融资领域也无可厚非。但是,房地产抵押贷款资金也有了较大的增幅,这就有点令人奇怪了。

此次,住户部门贷款增加9898亿元,同比多增813亿元;其中,住户部门短期贷款(消费贷款)增加2930亿元,同比少增176亿元;住户部门中长期贷款(房地产抵押贷款)增加6969亿元,同比多增1059亿元。

很明显这是与国家当前针对房地产行业的调控政策不相符的,发生了什么?难道房地产市场要开始转向了?

从M1、M2看房价趋势

我们都知道,M2与房价关系密切,M2由居民贷款直接创造,可能仅仅是一套房子就代表着数百上千万的M2。而M2上涨往往意味着宽松货币政策,这就会使得购房者买房情绪高涨,房价也就涨了。

1月份的M1、M2数据怎么样?对应着怎样的房价趋势呢?来看下我国2017-2019年的M1、M2、M0的变化金融数据:

注:图片来源于中央人民银行(M0=流通中的货币;M1主要=M0+企业活期存款+个人持有的信用卡类存;M2=M1+企业定期存款+城乡居民储蓄存款)

从图中我们很明显的可以看出:

从2017年开始到现在,虽然M2整体有所下降,但是其实M2的变化不大,一直在10%左右徘徊。而M1却出现了连续下滑的趋势,从2017年初的20%以上,降到了现在的不到1%;而M0则在每次春节都有较大幅度上涨,也与今年春节消费大涨对上号了。

那这又能说明房价什么?

我们都知道M2与房价有着很高的关联度(有数据显示这个相关性高达71%),而M1与M2又是息息相关,这些数据变化将深刻影响着2019年的房价走势。居民房贷消费增加,这些资金较后会流入房地产企业作为存款存在。而此次1月份数据中M1主要变动的是企业存款,那么这些钱流向了哪里也就很清楚了。也就是说M1、M2其实共同反应房价趋势的。

而现在,M2在10%附近却在线下,M1增速已经下滑至0.4%,在某些程度上其实反映了房地产行业不景气的趋势。当然,M1代表的是整个市场,M1下滑自然不全是房地产的原因。但是,依据数据显示国家整整为市场提供了4.64万亿资金,但是这些资金却没有创造出对应的M1、M2,那么钱去哪了?

两个方面!

1、前期大部分企业杠杆加的太高,欠账比较多,还账了。

现在,国家主动为企业提供资金、政策支持,企业得到了钱。但是,企业却把这个钱用来还清了之前的债务,虽然去杆杠的目的达到了,但是企业还是没有钱。

2、左右手互换,企业吃利息差了。

不可能所有的企业都欠很多钱,那有钱的企业钱去哪了?要知道一点,国家为了解决企业融资难问题,给的优惠可以说历史少见,借钱成本是很低的。这就给了一大批借到钱但不用还旧账的企业一个吃利息差的机会。因为市场没有足够的可以产生高利润或者利润的稳定投资项目,所以这些钱就到了金融机构空转而不流出。这也说明了为什么M1增速仅仅0.4%、M2在10%以下的原因。也就是说,房地产暴涨的趋势已经转变,企业存款增加,哪怕钱在机构空转也没有投向市场。但是,后续反应已经出现:企业没有利润,但是不缺钱,或者说资金荒在国家大力支持下已经有所缓解。

那接下来2019年房价趋势会如何?

2019年,楼市趋势要转向?

2019年,海外买房热潮消褪,全球多个热点城市房价下滑;国内奢侈品(豪宅、别墅)价格下滑、销量腰斩、国内法拍房数据飙升61%、春节返乡置业热潮熄灭(三四五线)、国内企业办公规格一降再降.....

首先,就是官方的态度了,这也是主要影响因素。现实中,不管是从数据上,还是实际中:官方对于楼市采取的是漠视的一种态度。在中国,股市与楼市某种意义上是相对的。如今,国家启用股市,也就意味着一直以来我国受政策主导而高速发展的房地产行业将在2019年被冰封,也就是楼市将从主要政策主导地位变为次要政策稳定地位。而此次数据却显示住房贷款增加,看似与当下房价楼市预期相背而驰,其实不然,背后一个重要原因便是:房价未来在城市间分化将更加严重,而未来预期内部分城市或区域的房子将仍是较好的保值商品。

(声明:我们致力于保护作者版权,部分文字/图片来自互联网,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从该公众号转载本文至其他平台所引发一切纠纷与本平台无关。支持原创)

房学网近期课程安排

3月23-24日

《2019年个税大改与社保转嫁税务后房地产企业的应对措施、人资筹划及稽查应对办法》

北京

3月23-24日

《玩转项目总——项目总视角的项目开发关键点管控及风险控制》

北京

3月23-24日

《营运期-赢在招调-如何通过创新招调实现营运期高收益》

深圳

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。