销售业绩双双下滑,阳光100正在沦为“小而没”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:廖海彬

1月7日,阳光100中国控股有限公司(02608.HK,下称“阳光100”)发布2019年12月未经审核的营运数据。数据显示,在2019年阳光100实现合同销售额103.38亿元(包含小股操盘项目19.93亿元),销售面积78.74万平方米,同比下降14.53%和16.91%。

若按150亿元的销售目标计算,阳光100的完成率仅为68.92%,距离目标相差甚远。

销售业绩不如人意

阳光100的销售业绩不达标,并非首次。早在2018年,阳光100的签约销售金额为120.96亿元,未完成175亿元的销售目标,就连保底销售目标150亿元都未达到。

然而,自2014年在香港主板上市后,阳光100的销售业绩除个别年度外增速非常缓慢,以至于多次未能完成目标,而近三年的上半年其累计实现签约销售金额都在持续下滑。

如图1所示,2014年-2018年阳光100的签约销售金额分别为66.67亿元、74.92亿元、104.17亿元、106.08亿元、120.96亿元。对应的其在2015年-2018年的同比增速分别为12.37%、39.04%、1.83%、14.03%。

从半年度数据来看,阳光100的销售业绩则呈现负增长。在2018年上半年实现签约销售金额44.10亿元,同比下滑8.94%;在2019年上半年实现签约销售金额37.88亿元,同比下滑14.10%。

标准排名研究发现,阳光100的销售业绩下滑,主要由住宅业务的签约销售金额持续下滑导致。数据显示,阳光100在2017年上半年-2019年上半年分别实现住宅业务的签约销售金额37.53亿元、31.82亿元、22.28亿元。经过计算,其在近两个半年度的同比增速分别为-15.21%、-29.98%,下滑幅度进一步扩大。

与住宅业务销售业绩下滑形成鲜明对比的是,阳光100的商用物业及车库业务签约销售金额持续增长。该项业务在2017年上半年-2019年上半年分别实现签约销售金额10.90亿元、12.28亿元、15.60亿元,在近两个半年度的同比增速分别为12.66%、27.04%,增长幅度进一步扩大。

早在2014年阳光100上市之际,就开始进行业务调整,即从传统的开发商向运营商转变,从单一住宅向复合型物业开发的转变。2017年阳光100确定的三大主力产品线分别为喜马拉雅共享式服务公寓、街区综合体以及复合型社区阿尔勒小镇,并且始终聚焦年轻知识精英和中产阶级目标客群,形成“1+3”品牌战略。由于其聚焦的目标客群过于狭窄,间接限制了销售规模的增长。加之,这些产品线前期投入巨大,回款周期较长,阳光100面临巨大的挑战。

连年的销售业绩不理想,阳光100的营运能力似乎也能佐证这一点。由图2可知,阳光100于2014年末-2018年末的土地储备建筑面积分别为1315.87万平方米、1317.44万平方米、1264.83万平方米、1517.28万平方米、1501.96万平方米,而其于去年上半年出售的两个项目直接导致土地储备下滑至去年6月末的1283.58万平方米,下滑幅度为14.54%。

由于签约销售面积持续低迷导致阳光100土地储备倍数高位浮动。经计算,2014年-2018年阳光100的土地储备倍数分别为16.27、14.24、11.08、17.49、15.85。

此外,阳光100于2014年末-2018年末的存货分别为205.49亿元、253.09亿元、291.47亿元、293.16亿元、333.31亿元,对应的同比增速分别为26.83%、23.17%、15.16%、0.58%、13.69%。截至2019年6月末,阳光100的存货为288.46亿元。

而阳光100的平均预收账款增长幅度大于存货的增长幅度造成了反映存货去化压力的指标“存货/平均预收账款”持续下滑。数据显示,阳光100于2014年-2018年的平均预收账款分别为42.78亿元、42.43亿元、55.12亿元、79.86亿元、92.25亿元,对应的同比增速分别为-3.21%、-0.81%、29.92%、44.87%、15.52%。

相比之下,阳光100反映存货去化压力的指标“存货/平均预收账款”在2015年达到峰值5.97后开始下滑。由图3可知,该指标于2014年-2018年分别为4.80、5.97、5.29、3.67、3.61,表明其存货去化压力有所减小。

然而,近三年增长较多的平均预收账款并未使得阳光100的营业收入大幅增长。数据显示,2016年-2018年阳光100确认的营业收入分别为69.65亿元、68.75亿元、75.79亿元,对应的同比增速分别为8.52%、-1.30%、10.25%。

由于平均预收账款的增幅大于营业收入的增幅,导致阳光100营运能力的另一指标预收账款周转率持续下滑。如图3所示,该指标整体由2014年的1.66下滑至2018年的0.82,四年降幅达50.60%。结合两大指标来看,阳光100的营运能力相对较弱。

盈利能力欠佳

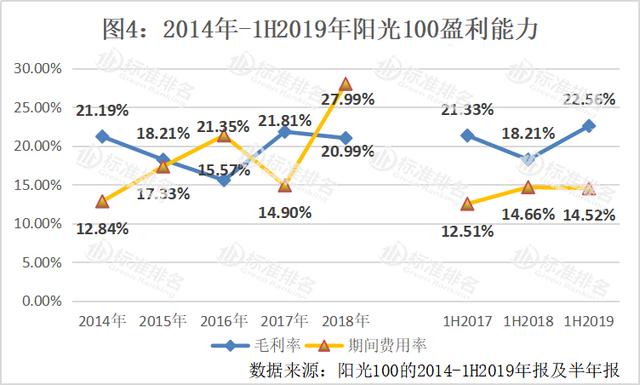

与此同时,阳光100的盈利能力也不容乐观。图4显示,阳光100的毛利率波动较大,由2014年的21.19%下滑至2016年的15.57%,随后提升至2017年的21.81%,到2018年下滑至20.99%。另外,去年上半年实现营业收入35.95亿元,同比下滑2.96%,结转营业成本27.84亿元,同比下滑8.11%;去年上半年阳光100的毛利率为22.56%,较2018年上半年增加4.35个百分点。

另外,阳光100的期间费用率波动幅度也较大,由2014年的12.84%增长至2016年的21.35%,在随后的2018年上涨至27.99%。

标准排名研究发现,阳光100于2018年确认的其他经营费用高达9.90亿元,同比增长高达3673.10%。2018年财务报告显示,该笔费用的大幅增长主要是由于管理层对向第三方提供的贷款计提拨备共计9.02亿元,该拨备是针对10.02亿元的借款计提的,借款对象并未公开,阳光100只是表示对象为“某个人”间接控制的公司以及由“某个人”提供担保的公司。

对外输血造成的9.02亿元巨额坏账损失直接导致当年阳光100归属母公司净利润减少7.58亿元。年报显示,阳光100于2018年实现净利润2.43亿元,同比下滑71.40%;实现归母净利润-0.3亿元,而2017年实现归母净利润5.93亿元。

随着利润空间被不断挤压,阳光100不得不通过出售项目股权获取收益。

2019年12月27日,阳光100发布项目公司股权出售公告。公告显示,阳光100的全资附属公司阳光壹佰集团转让温州中信昊园投资有限公司的90%股权给北京国际信托有限公司(下称“北京信托”),售价为7.9亿元。

此外,2019年半年报显示,2019年4月1日阳光100向融创西南房地产开发(集团)有限公司出售重庆阳光壹佰70%股权,售价为13.34亿元;另于2019年4月13日阳光100向佳兆业出售卓星集团100%股权,售价为46.61亿元。这两笔交易共回笼近60亿元资金,其中45.78亿元用于偿还债务。

另外,阳光100还于去年下半年向诚进控股出售东莞清园100%股权,售价为5.13亿元。

得益于出售资产,阳光100的净利润有了较大增长。2019年半年报显示,其于期内实现净利润7.93亿元,同比增长77.42%。贡献较大的当属确认的其他收入4.46亿元,同比增长高达5043.34%,所占净利润为56.24%,其中包括出售附属公司确认的收入4.32亿元。

长期偿债能力减弱

在2019年年初,阳光100的有息负债为296.95亿元,其中包括1年内到期债务104.20亿元,另外其货币资金为46.94亿元。其现金短债比仅为0.45,存在57.26亿元的巨额资金缺口。

标准排名也发现,近年来阳光100的现金短债比均小于1。数据显示,2014年末-2018年末其现金短债比分别为0.46、0.32、0.79、0.64、0.45,该值小于1表示阳光100近年来现金都不能覆盖短期债务。

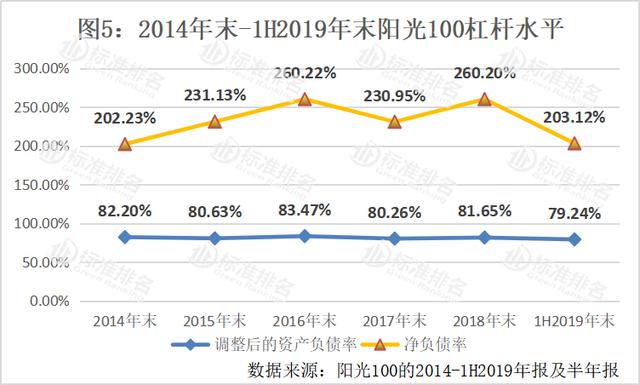

此外,阳光100的杠杆水平持续高企。图5显示,2014年末-2018年末,其调整后的资产负债率分别为82.20%、80.63%、83.47%、80.26%、81.65%。截至2019年6月30日,该指标为79.24%,较年初减少2.41个百分点。

相较于调整后的资产负债率,阳光100的净负债率不仅波动幅度更大,且在高位盘旋。其在2014年末-2018年末的净负债率分别为202.23%、231.13%、260.22%、230.95%、260.20%,直到2018年年末净负债率增加了57.97个百分点。截至2019年6月30日,该指标为203.12%,较年初下降了57.08个百分点。

阳光100的高负债率离不开日益增长的有息负债。数据显示,2014年末-2018年末其有息负债分别为148.41亿元、197.69亿元、267.52亿元、267.65亿元、296.95亿元。其货币资金分别为36.86亿元、24.28亿元、67.63亿元、56.04亿元、46.94亿元。由此可知,有息负债不断上涨,但自持现金较少是造成阳光100净负债率高位运行的主要原因。

在2019年上半年依靠卖地回血还债,阳光100的有息负债有所减少。截至去年6月30日,其有息负债为263.36亿元,较年初下滑11.31%。半年报显示,1年内到期债务为83.05亿元,货币资金为57.83亿元,现金短债比为0.70,存在25.22亿元的资金缺口。

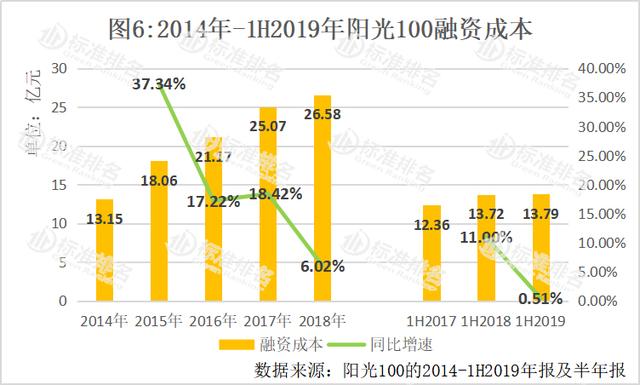

由于有息负债的增长,阳光100的融资成本也呈现逐年增长趋势。图6显示,2014年-2018年其资本化及费用化的利息支出分别为13.15亿元、18.06亿元、21.17亿元、25.07亿元、26.58亿元。

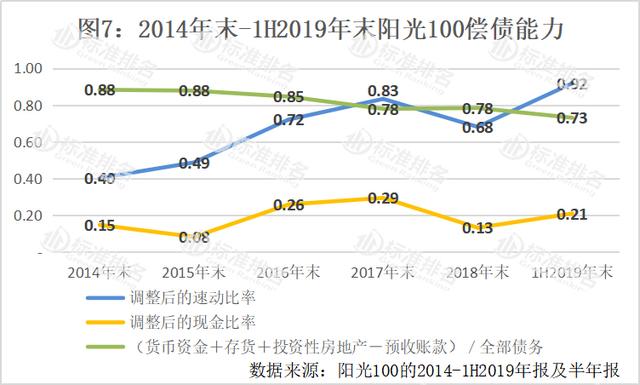

由图7可知,反映阳光100短期偿债能力的两大指标均有所增长。截至去年6月30日,调整后的速动比率为0.92,较年初增长35.29%;调整后的现金比率为0.21,较年初增长61.54%。

值得注意的是,通过反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”可知,阳光100该项指标由2014年末的0.88持续下滑至2019年6月末的0.73,长期偿债能力减弱。

由于绿色发展乏力和财务指标不佳,阳光100也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的2019中国房企绿色信用指数TOP50。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。