全装修渗透率破32%,家居市场如何应对?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

毛坯房淘汰,全装修成为未来居住时代新“关键词”,但家具企业们是否准备好接住这个新时期的蛋糕?

像《权力的游戏》与《破冰行动》在初期声势如潮,后期惊人的烂尾引起广泛声讨一样,很多行业人士担心全装修会有一个华丽开场,但不一定有优质进程,以致怀疑它是否有一个优质结局。

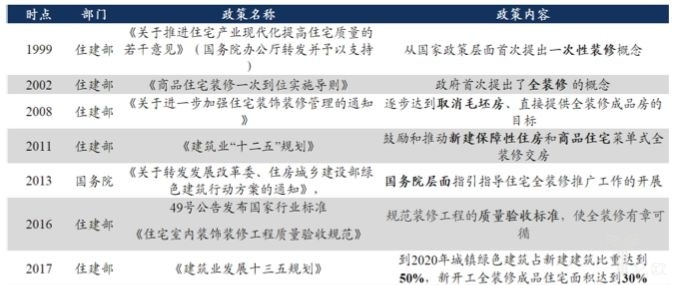

翻开全装修的演变历史,已经过去17年——自2002年住建部首次提出全装修概念。全装修推行在近20年中多次蝶变,终于尘埃落定之后,似乎还不是特别被看好、能够在各个产业端达到共识的趋势。但现有数据表明,毛坯房数量逐渐正在下降,全装修、精装修或许就是必然的接替者。

全/精装修住房政策(1999-2017年)

(数据来源:住建部、国务院等)

从2013年起,中央和各地政府又出台全装修推广政策,从市场发展来看,探索全装修成品住宅可能需要时间,但不可能回归毛坯房时代,全装修会正式接管迎面而来的精致居住时代。

据2002年建设部住宅产业化促进中心印发的《商品住宅装修一次到位实施细则》,首次定义全装修概念,即“房屋交钥匙前, 所有功能空间的固定面全部铺装或粉刷完成,厨房和卫生间的基本设施全部安装完成。 与毛坯房相比,全装修住宅可以有效避免二次装修带来的废料、粉尘和噪声污染,并能够促进部分装修材料的节约,符合我国绿色环保发展趋势”。

精装修房市场规模(万套)

(数据来源:奥维云网)

精装修房的市场渗透率(%)

(数据来源:奥维云网)

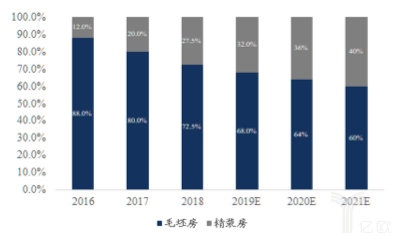

据奥维云网数据显示,2018年有885家开发商推出2728个全装修/精装房住宅项目,增长近80%,精装房市场渗透率已达27.5%,预计2019年将达到32%,行业发展进入爆发期。 在这变化之中,伴随大量机遇,也有大势下的企业格局改写。

机遇:受益地产商订单

无疑,全装修潮流下,家居企业与地产商的工程渠道合作需求会快速增长。

北京某家装公司负责人也对新浪家居表示,“家居建材、装修行业内有多年工程业务经验,雄厚的房地产资源的公司,在全装修趋势下会有较好的营收。但主打零售市场的公司,可能接不了、或者接不下地产商的工程订单”。

这就导致了大公司业务越来越来,靠地产开发商资源就迎来大量订单,而小企业没有做B端市场的经验,也无大量流转资金——地产项目涉及资金大、回款周期长,在全装修大潮下越发边缘化。

全装修/精装房家具市场空间测算

(数据来源:Wind,奥维云网,公司财报等)

据东吴证券地产组的预期销售数据,初步估算2019-2021年精装房分别为428.29、472.19、514.16万套,复合增速接近10%;复合增长率接近10%。假定1套精装房需要1套橱柜、2套衣柜、1套卫浴、5张木门、105平米瓷砖或木地板,结合各品类龙头销售单价(通过各品类龙头企业招股书中大宗渠道的价格区间定价),他们测算——“2019年精装修市场橱柜、卫浴、木门、瓷砖、木地板市场规模分别达171、101、236、64、123 亿元,合计706 亿元,同比增长率达到11.3%,且预计到2021年将达到858.99亿元”。

“伴随全装修、精装房渗透率的提升,地产商与家具企业的工程渠道合作需求会快速增长”。东吴证券地产分析认为。

考验:谁会入围地产商标准?

与地产商合作生意,是全装修所不同的较重要特点。因此,家具企业关于制造、分销、渠道、服务、定价等等思路都需要变化。

先抛开家具企业们的立场,地产商对未来形势的恐惧而激进出击的救生路线,已经进军家居领域。

“一个更明显的趋势是,上游地产商在巨大的市场诱惑下,开始进军精装房。”北京某地产研究专家对新浪家居表示,“地产企业做家居市场生意优势非常明显,万科美好家整装、碧桂园旗下的橙家、金地新家一站豆、远洋优家精装定制……巨大商机面前,地产商们的先发优势明显”。

家居工程业务与零售业务的特征对比

(数据来源:全装联)

当然,目前家具制造企业在供应链的能力不可替代。相比零售渠道,地产的工程渠道更青睐家居企业先进的生产能力、供应链管理能力、资金能力、品牌影响力等,因此,家具行业中偏重工程渠道分销,依靠规模化生产和销售的大企业是地产商较好的合作对象。

分化:大企业雄霸份额

综合来看,与地产商标准门当户对的就是家居细分领域的大企业们。

“由于大型地产商采购量大、对于产品品质要求更高,许多中小品牌由于无法保障地产商稳定的供货和交付在该渠道市场难以立足,龙头家具企业将会获得大部分份额。”东吴证券地产认为。

而在全装修趋势来临前夜,也是家大企业们较先与地产商建立深度的合作关系。据新浪家居梳理,老板电器2008年即成立工程部布局房地产精装修,与包括绿城、万科、碧桂园、滨江、首创等主要的大地产商合作;欧派家居2018年房地产工程领域的业务增幅明显,目前在全国20多个城市与恒大、万科、世茂、中海、金地等建立合作。

4家家具企业工程业务收入及占比(单位:百万元)

(数据来源:公司公告)

此外,东鹏控股2018年与恒腾网络集团签署首批战略合作高达16亿元,东鹏借此接入恒大供应链共享体系;帝欧家居2018年与雅居乐、荣盛、富力等房企联手,大力拓展工装业务;志邦家居与恒大、新城、绿地、龙湖、万科等有工程业务合作,产品包括橱柜、衣柜等;江山欧派与恒大、万科、中海、世贸等也有实木门等产品的工程合作。

丛林法则:实力者居之

“在工程业务中,交付质量及资产周转成为企业分化的核心变量。”上述地产研究院专家表示。

显著的一点是,在中国地产高速发展后,留下的都是巨型企业,因为地产业非常考验现金流、交付周期、决策等能力。家居行业的企业们在供应链在服务能力上能够匹配房地产项目、结款周期难度很大,本质上是从零售到高级别、大规模定制改变,这对于缺乏技术壁垒、效率优势的大部分家居企业来说,风险更可怕——对于全装修的甜蛋糕来说。

在上游地产商开始做家居生意之后,家居大企业们参与意愿更明显,但大手位小手协作的形势下,家居企业们是更敏感于实力悬殊带来风险消化能力的巨大差别的那一方,这也突出全装修、精装房产业是一个兼具高风险与高回报的大事业,对所有参与者来说都任重道远。

如开头所说,全装修的推进历经17年,今天依然历久弥新,是因为它是一个牵动多产业的大工程,当然有丰厚的利润在其中,同时也是能者居之的行业机会。(文章来源:新浪家居)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。