名下只有一套房,如果房贷断供,房子也会被收走吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

虽然现在没有出现规模性的断供,但这个问题有不少朋友关心,咱们今天来聊聊这个话题。

答案是肯定的,且听我来说说。

如果断供,银行会依据合同违约条款,发起民事诉讼,收回房子,然后将房子公开拍卖,如果拍卖所得房款比你欠银行的多,那么扣除你欠银行的贷款,剩下的部分还是会返回给你,即便如此,你也会留下信用黑名单。

如果拍卖所得房款还不足以支付你所欠银行的贷款,你还得继续还款,银行还会追着你还钱的,继续执行其他的资产。

这里有一个问题,那就是如果房子是名下不多住房,法院执行之后,你岂不是无家可归了?

对不起,真的有可能无家可归。

2015年5月5日,《较高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第二十条:

金钱债权执行中,符合下列情形之一,被执行人以执行标的系本人及所扶养家属维持生活必需的居住房屋为由提出异议的,人民法院不予支持:

(一)对被执行人有扶养义务的人名下有其他能够维持生活必需的居住房屋的;

(二)执行依据生效后,被执行人为逃避债务转让其名下其他房屋的;

(三)申请执行人按照当地廉租住房保障面积标准为被执行人及所扶养家属提供居住房屋,或者同意参照当地房屋租赁市场平均租金标准从该房屋的变价款中扣除五至八年租金的。

执行依据确定被执行人交付居住的房屋,自执行通知送达之日起,已经给予三个月的宽限期,被执行人以该房屋系本人及所扶养家属维持生活的必需品为由提出异议的,人民法院不予支持。

这一条款的意思是这样的:

如果你(房屋所有权人)的监护人有房子;

如果你有多套房屋,但故意转让其他房屋,只留下一套房;

法院已经给了你3个月的安置过渡期,而且给你留了5-8年的房租钱(参考当地市场平均租金);

如果符合以上这三种情况之一,你要提出异议,认为不应该强制执行,那么对不起,法院是不会支持你的。

举个例子,假设你贷款买了一套200万的房子,首付3成,贷款7成。首付60万,贷款140万,30年还清。以基准利率计算,本息共计约267万,每年大概还款9万。

假如你已经正常还款了5年,扣除45万,你还欠银行222万。

假设第六年你开始断供,房价也零增值,那么银行会拍卖你这套房,扣除相关费用,假设较终拍卖价格为170万,这笔钱即使全部给银行,你还欠银行的52万。

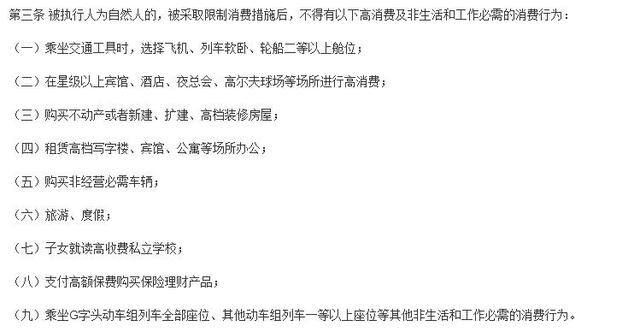

银行不会就此罢手的,他还会继续向法院申请冻结执行你名下其他资产。如果都没有可执行资产,银行会申请限制高消费令:

以上种种都是不能消费的。

如果房价涨了,房子可以抵债,留一点钱给你,然后再给你留一个信用污点。

如果房价暴跌,比如腰斩,那么就惨了,你可以要在很长的时间内租房,然后替银行打工,直到还清欠款为止。

所以,对于贷款买房的朋友们来说,千万不要断供,哪怕是房价下跌了,成了所谓的负资产,也没多大关系,只要能按时还款,银行一般都不会找你麻烦。网上有一种说法,当房屋市值低于银行欠款时,银行会要求贷款人补足抵押物,其实并不会。

你要搞清楚银行的终极诉求,他是要收回所有的贷款,你只要按时还款,在银行眼里就是一个信用良好的人,银行又为什么会拆你的台,给彼此找麻烦呢?

再说一遍,按时还款,就能确保房子无虞。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。