融资受挫负债提升资金恶化,合景泰富营利双增背后忧虑重重

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:李霞

2019年上半年合景泰富(01813.HK)公布的财务数据可谓是喜忧参半。

喜的是,在中期财报考卷中,合景泰富实现营利双增。2019上半年公司实现营业收入106.5亿元,同比增长207.4%,其中物业销售、租金收入、酒店运营和物业管理费分别贡献营收占比91.2%、3.0%、2.4%和3.4%;按权益并入口径实现收入171.1亿元,同比增长68.7%;实现毛利润为37.3亿元,同比增长246.2%;权益合并的毛利润为61.8亿元,同比增长80.2%;实现核心净利润为25.1亿元,同比增长28.2%。

忧的是,合景泰富在规模扩张的路上资金承压较大,经营性现金流连年为负,期内两笔融资受阻。

在国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》 中,合景泰富绿色信用指数为63.9,绿色信用等级B,排名行业第34位。

激进扩张,销售“失速”

合景泰富成立于1995年,于2007年在香港联合证券交易所上市。24年以来,合景泰富始终秉持“以心筑家·创建未来”的核心理念,全面进军地产、产城、教育、酒店、长租公寓、文旅、大健康等业务板块。

在土地投资方面,合景泰富2019年上半年拿地金额为216.5亿元,同比上升34.81%;拿地面积为225.8万平方米,同比下降22.67%;拿地均价为9588元/平方米,同比上升74.33%。

报告期内公司通过公开市场招拍挂、收并购及合作开发共获取项目16个项目,新增土地储备权益建筑面积为175万平米。截至报告期末,公司共拥有153个物业开发项目,权益土地储备达到1772万平米,预计可支持未来3至5年发展,平均土地成本为5000元/平米,占销售均价的比例为29%。

此外,合景泰富还试图通过城市更新项目扩展土地储备。在中期业绩会上,合景泰富表示公司目前已签约12个旧村改造项目,总建筑面积1100万平方米,公司还有超过10个旧改项目在洽谈。

对于下半年的拿地计划,地产业务首席执行官及执行董事蔡风佳表示,下半年如果有合适的项目,还是会继续拿地。

在房地产行业集中度加速提升的时代,千亿规模似乎是一道门槛。此前,一直长期徘徊在200亿元阵营的合景泰富也成为了冲刺规模大军里的一员。

今年合景泰富全年销售目标定为850亿元。而合景泰富主席孔健岷早在2018年便提出“争取尽快达到一千亿规模”。

2019年上半年公司实现销售金额360亿元,同比增长11.1%;实现签约销售面积分别为和212万平米,同比增长11.6%;销售均价为17000元/平米,与去年基本持平。截至2019年6月末,公司全年850亿销售目标完成度为42%。按区域划分,大湾区、长三角地区和其他地区的贡献销售收入占比分别为28%、47%和25%。

尽管合景泰富上半年业绩完成率为42%,孔健岷颇具信心表示今年能完成销售目标。他表示,对于房地产行业而言,一般下半年推货节奏会加快。据公司公告显示2019年前7个月,合景泰富已经完成了全年目标的50%,因此,对全年销售目标有信心完成。

另外,合景泰富在发布会上披露,下半年预计推出约20个新项目,可售货值达1000亿元,其中,一二线城市占比达88%,达成全年目标问题不大。

值得注意的是,报告期内合景泰富销售额贡献率较高达47%的长三角地区,下半年项目占比大幅下滑。下半年1000亿元的可售货值中,长三角区域项目占仅有32%。

另外,据公告显示,合景泰富前8月实现预售额488.82亿元,完成率仅为57.5%。一般来说房地产行业下半年属于旺季,但在政策收紧的环境下市场整体属于中温偏冷的环境,寄希望于后续4个月,怕是压力有点大。

从公司公布的7月和8月未经审计的销售经营情况来看,合景泰富销售额有下降趋势。2019年7月,合景泰富实现预售额为67.11亿元,环比下降11.15%;实现预售建筑面积约为38.7万平方米,环比下降23.37%。而8月份,公司实现预售额为61.71亿元,环比下降8.05%实现;预售建筑面积约为34.2万平方米,环比下降11.63%。

不能武断地判断地下结论说,合景泰富下半年销售“失速”,但在大环境收紧的情况下,的确令人担忧下半年情况是否如孔健岷所说的那么乐观。

去化压力大,期间费用飙升

从存货方面来看,近5年来合景泰富的存货规模整体呈现上升趋势。

2016年合景泰富存货首次冲破450亿元,达到453.70亿元;2017年存货短暂走了下坡路降为374.49亿元;2018年更是突破550亿元,达562.22亿元;今年上半年仍然保持上升趋势达578.7亿元。

合景泰富的存货在2018年实现大幅上涨主要由于公司在2018年通过公开市场拍卖、收并购及合作开发方式,共获取38个项目,合计增加权益面积414万平方米,平均成本5400元/平方米。其中超过80%的新增建筑面积有收并购及合作开发模式获取。

在预收账款方面,合景泰富的预收账款同样在2017年从年初的41.86亿元在年末下降至16.20亿元,得益于2018年公司预收款项实现大幅增长以及项目结转周期变长,该指标也在2018年有了较大的提升,达到119.43亿元,同比上升637.22%;今年上半年报表附注中没有披露该指标。

由于标准排名采用“存货/平均预收账款”反应合景泰富的去化能力,“营业收入/平均预收账款”反应预收账款结转营收的速度,所以今年上半年上述两项指标无法获得。

2018年,反映合景泰富去化压力的指标“存货/平均预收账款”数值为8.29,较2017年的12.90,下降了35.74%,但仍高于行业3/4位数,合景泰富面临着较大的去化压力。从预收账款周转率来看,2018年该指标为1.10,较2017年底的3.98下降了72.36%,处于行业中下水平,主要系报告期内预收账款大幅上升所致。

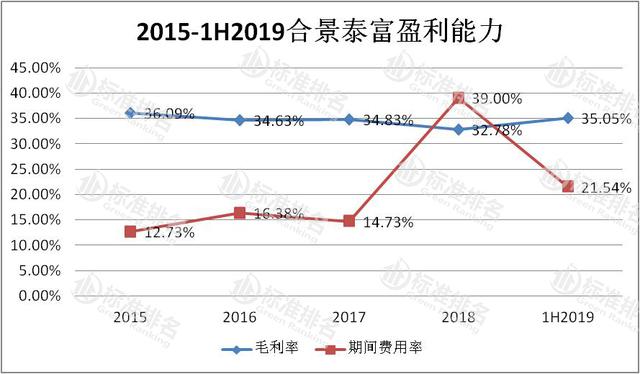

上半年,合景泰富实现收入106.47亿元,同比大增207.4%;实现按权益合并收入171.10亿元,同比大增68.7%;实现按权益合并毛利61.82亿元,同比增加80.2%;实现核心利润25.14亿元,同比增加28.1%。公司毛利率为35.05%,同比增长12.63%。该指标的上升主要系报告期内公司收入上升以及公司已确认平均销售价格上升导致。

可以看到,公司收入与利润的增速并不匹配。报告期内,公司财务成本、销售及营销开支以及行政开支的飙升是其重要原因。2019年上半年,合景泰富期间费用率高达21.54%,尽管较2018年的39%下降了44.77%,但仍大于行业3/4分位数,公司费用控制能力有待加强。

融资受阻,负债率提升

伴随着规模的增长,合景泰富的资金压力也在攀升。截至报告期末,公司负债总额1666.09亿元,同比增加32.01%,资产负债率达到82.43%。

随着规模的扩张,合景泰富近几年扣除预收账款后的资产负债率逐年稳步上升。

2018年,合景泰富扣除预收账款后的资产负债率为81.59%,同比上升3.53%,高于行业3/4分位数,处于行业的较高位水平。

同时,公司净负债率呈现一个“J”字的趋势。今年上半年合景富泰净负债率为85.8%,较2018年79.33%上升34.17%,处于行业中上水平。该指标的上升,主要系报告期内公司的有息负债为859.62亿元,较年初的777.82亿元增加了10.52%所致。

半年报显示,合景泰富上半年加权平均融资成本为6.6%,而2018年的加权平均融资成本为6.4%,较2018年小幅提升0.2个百分点。此外,公司期内支付融资利息已高达10.05亿元,同比上升56.54%。

截至上半年末,合景泰富的债务结构以中长期为主,短债压力较小。公司1年期及以内债务占比14%;1-2年债务占比40%;3-5年债务占比为34%。

近几年合景泰富调整后的速动比率整体呈现上升的趋势,2018年为0.82,不及行业标准值“1”,处于行业中下水平。2018年该指标的下降主要系期内规模销售增长以及拿地增加导致的存货和流动负债大幅增加所致。

反映企业短期偿债能力的另一重要的指标调整后的现金比率,合景泰富近年来该指标也整体呈现上升的趋势。2018年合景泰富调整后的现金比率为0.72,较2017年的0.85下降了11个百分点。该指标下降主要系报告期内短期债务的增加,但仍处于行业高位。

反映偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”来看,合景泰富近五年总体上是下降的趋势。2018年公司“(货币资金+存货+投资性房地产-预收账款)/全部债务”指标为0.75,较2017年下降了11.76%,处于行业中上水平。

值得注意的是,合景泰富的经营性现金流已经连续3年多为负。数据显示,2016年至2019年上半年,合景泰富产生的经营性现金流净额分别为-28.13亿元、-94.69亿元、-22.72亿元和-39.09亿元。

为了缓解资金压力,合景泰富也在加快融资的脚步。但是,年初合景泰富先后有两笔融资计划夭折。其中,1月15日据上交所披露,上交所中止了合景泰富申请发行的一笔金额为20亿元的“国君-合景泰富长租公寓1号系列资产支持专项计划”。该笔发行品种为资产支持证券-ABS;1月18日,据深交所公告显示,一笔融资金额为200亿元的华西证券-合景泰富商业物业排名前列至十五期资产支持专项计划被中止。

在国内融资“受阻”之后,合景泰富选择了融资成本高昂的海外债。2019年上半年,公司先后发行一笔于2023年到期利率为7.875%和一笔于2024年到期利率约7.85%的美元债,款项用于现有债项再融资。

此外,合景泰富“创新”融资方式。据半年报显示,公司上半年获取深交所批准100亿元规模的商业物业资产支持专项计划(CMBS),并于今年7月成功发行规模为19亿元,利率5.3%的市场首单CMBS。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。