一文读懂房产交易的六大本质.风口来了,哪些公司可以飞起来?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

文:相国良

房地产和互联网研究院出品

相国良,曾工作于百度、新浪、乐居、安居客等知名互联网公司并担任高级管理职位。曾参与创立房地产O2O创新平台购房网,O2O大健康平台宜生到家等,现为房互机构房地产和互联网研究院院长。

本文5000字,全文较长,为纯干货。可收藏阅读。

—— BEGIN ——

房地产O2O已经是道伪命题。大潮退去,泡沫湮灭之后,房产互联网的未来在哪里?房地产交易的“解”在哪里?

无数人尝试回答,也无数人在求索的过程中倒下。革命未成功,已成先烈。

这是一道证明题。

2018年3月,半月之内,三家房产特许加盟和服务小微中介生态的重要玩家发布新战略,房友1个月完成了1000家门店的拓展……这个行业早前笔者预言的“风”来了,这“风”将会是是房产交易商业模式全面进化后的“龙卷风”。

我们从头说起,房地产和互联网的正确打开逻辑。

问题一:房产互联网诞生之前的房地产信息商业模式是什么?

房产互联网(笔者注:房地产和互联网研究院把行业简称“房互”)伴随着中国互联网的崛起而发轫,我们不应该忽略的是,房产互联网其实紧跟互联网发展而伴生出来,有了互联网,就有了房产互联网这个细分垂直行业的可能性。

你一定不知道,1995年时,道杰士这家公司就已经开通了“北京房地产互联网”,“搜房”成为其中一个频道(编者注:占有正统soufang.ocm的域名)。而这也埋下了后来和莫天全创立的另一个“搜房网(编者注:占有soufun.com域名)”旷日持久的商标权官司。(当然后来道杰士赢了商标权官司,莫天全把自己的“搜房网”改为“房天下”,启用fang.com域名,而且战略上宣布向房产交易全面转型,这是后话)

1999年,搜房网和焦点网相继成立。而即使是搜狐和新浪,也才仅仅提前了一年成立。

房产互联网诞生之时,商业模式非常简单清晰。广告信息服务,也就是俗称的“门户模式”下的信息服务。

互联网门户时代之前,又是一个什么时代?笔者常称之为“刀耕火种的媒体黄金时代”,那时候统治信息和广告的是平面媒体、电视媒体……即使有了互联网,那时候的传统媒体依然强势和强大,那个时代有“一篇知名记者的报道可以清盘一个项目的神话”。

那时候的房地产广告,在报纸上我们见到较多的就是整版半版的项目推介,夹杂着软文、活动策划……媒体人被奉为座上宾,平台和个人都赚得盆满钵满,而在二手房信息发布,则是报纸上的一个个“豆腐块”,“夹缝”信息。

广告的商业模式和平面、电视媒介简直天然和谐,长期统治传统信息发布阵地。互联网信息媒介的革命,才较终撼动了传统媒体,才是商业模式“革命”之时,也只有这样的大时代新技术“切换”的窗口,才有机会谈“颠覆”一个行业。

人们的注意力在哪里,哪里就是入口,哪里垄断了入口,哪里就有商业模式建立和迭代。

报纸、电视……就是互联网之前的“入口”。

问题二:互联网和移动互联网给房地产带来了什么?给房产互联网带来了什么?

互联网给传统行业带来了信息革命,首先就是媒介革命。

房产互联网作为新的媒介形式,在新的媒介方式上重塑广告和信息商业模式。搜房网和焦点网,都是从艰难的房产信息开始做起,从行业的各个广告主身上完成商业变现。

互联网解决了信息传播革命的核心问题:

效率提升,成本降低。

新的革命就是这样开始颠覆旧世界的。

而互联网的下半场,移动互联网又给房地产带来了什么?

答案是新红利、新工具和新场景的新机会。

首先,移动互联网给房地产带来了入口迁移和流量重塑红利,PC互联网时代建立起的流量格局被分化。举个栗子,即使是强大的搜索引擎百度,在移动搜索上如果没有坚定转型和专注投入,移动互联网的那个窗口期都有可能被颠覆。传统房产互联网门户如搜房网、焦点网、乐居等均受到移动互联网的冲击,流量下降,用户分化。

入口迁移和入口碎片化让有效获客变得更加多元和困难。

流量都去哪里了?打开手机,看你常用的APP或者应用就会有答案。本质上,移动互联网带来了用户时间的占用竞赛,谁占用了较多的用户时间,谁就是入口之一。当然,如果是工具,可能不仅仅是占有时间这么简单。

其次,移动互联网带来了移动工具,革新了使用场景,在新场景下链接业务的能力更强,创造了新的体验。没有移动互联网,就没有滴滴打车的出行生态成功可能性,因为我们不可能抱着台式电脑在路边下单。

房多多抓住移动互联网的机遇,业务场景全面APP化,实际是工具的移动互联网化,一二手联动的传统代理业务,包装进了O2O概念之中,一时成为行业创业风向标。可惜,房产O2O成也移动互联网,败也移动互联网。

问题三:O2O为什么是房产交易的梦魇?

2013年移动互联网爆发之时,房产O2O就埋下了失败的种子。

所有的O2O,都逃不开客单价,标准化,频率,需求率的成功模型桎梏。

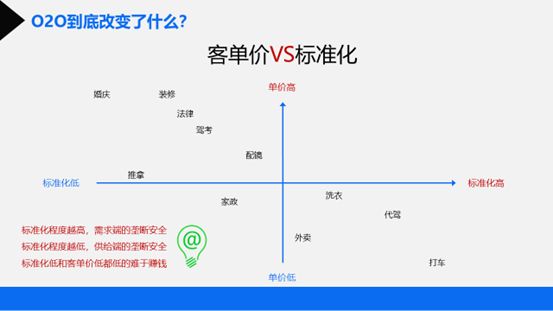

O2O到底改变了什么?

客单价vs标准化:

结论:标准化程度越高,需求端的垄断安全;标准化程度越低,供给端的垄断安全;标准化低和客单价低都低的难于赚钱。

打车和外卖都是标准化程度高的业务,补贴用户就非常有价值;装修,驾考的标准化程度低,单价高,需求端和供给端都不容易做。

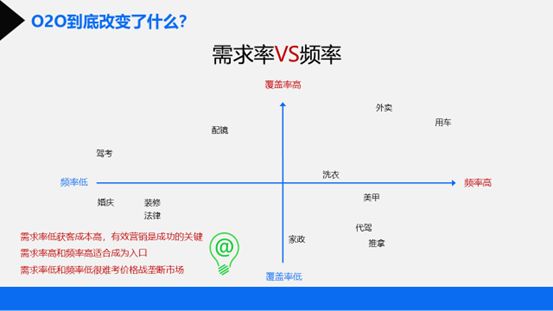

客单价vs频率:

结论:频率越高越容易成为入口;高频打低频,低频难于抵挡;低频率、高客单价适合重度垂直;客单价低只能一对多,否则无法生存;

需求率vs频率:

结论:需求率低获客成本高,有效营销是成功的关键;需求率高和频率高适合成为入口;需求率低和频率低很难靠价格战垄断市场。

划划重点:

综合来看,从客单价,标准化,频率,需求率视角来看,房产互联网领域,恰恰是低频率高客单价的基本属性,也符合重度垂直的行业特征。重度垂类且非标准化,需求率低获客成本高,频率低,价格战不是解决这个行业的有效手段。

比如,二手房中介费的价格手段,不是垄断市场的核心指标,降低中介费或零中介费,都是营销手段而已,且不可持续。

需求率低,频率低,获客成本高让这个行业的业务(房产、家居等等)往往成为生意模型,而非是互联网创新商业模式模型。

顺丰王卫在嘿客业务上,用10亿学费给我们上了生动的一课:

O2O的本质是消费升级,而不是线上线下的简单相加;

O2O的核心价值是便利,而不是给用户增加麻烦;

O2O的出发点是挖掘年轻用户群体的新需求,而不是把老年人变成互联网用户;

O2O的落点应该是效率的提升,而不是成本的驱动;

我们研究房多多的商业模型,你会发现,传统代理商即使没有移动互联网,Call客,拓客等手段也并不一定是落后的生产方式。在用户端获取的能力上,传统代理商的效率和成本并非是非常高效的。一二手联动业务模型成规模的渠道本来就存在,用APP链接业务确实可以提升效率,但是,供给端无法垄断,也建立不起来供给端壁垒,需求端低频高成本非标也无法有效降低获客成本,必然O2O概念无法存活,且只能较后沦落为生意模型,而此前创造的科技感包装,也会退化为营销噱头和小工具。

O2O带来房产交易真能革命么?答案是否定的。那么现在这些“伪独角兽”估值何以支撑?这个故事怎么圆回来?我真的为他们很担心。

疑问四:房产交易的未来在哪里?

房地产行业看似万亿级的交易市场,O2O创新模式注定垄断不了GMV。如同2011年开始的房产电商模式一样,营销手段服务于生意模型。

房产互利网大多数的创新模式,将归于这个终点。

2015年下半年,O2O概念彻底进入寒冬,房产互联网由喧嚣亢奋逐渐回归理性。我们从生意的源头上思考房产交易的商业模式,发现控制交易才是这个行业的核心。

互联网概念一波又一波炒作,房产O2O上百亿投资却烧出了伪需求,然而一家公司却屹立不倒,逆周期高速扩张,这家公司就是链家。

互联网中介化的失败(典型代表:爱屋吉屋),从侧面印证了中介互联网化的成功,殊途同归,一死一生。

为什么会是链家?

因为链家不仅是链家,链家是房地产交易基础设施生态的领导者,链家牢牢控制住了交易。

如果我们仅仅把链家理解为中介和经纪人的一家公司,那么我们一定理解不了为什么链家会有可能成为未来房产互联网交易的胜出者。

让我们从一些列历史和现实问题里寻找寻找脉络。

链家的核心竞争力在哪里?是门店多?经纪人多?坪效高?获客成本低?答案不是单一的。

链家是从门店交易的传统业务上发展起来的,我们应该看到,链家的竞争力核心在于链家IT化和链家网。链家在2011年开始做互联网,在传统房产门户王者荣耀的时代,链家发展的逻辑完全不同。

首先,链家IT化,解决了链家底层交易体系和规则的IT化,整体效率提升。

其次,链家网革了链家自己的命。很多人不理解,认为链家网诞生出来就是链家的有益补充,是链家拥抱互联网的经典之作。

理解完全错误。

在传统中介交易模型之下,按照左晖和彭永东的说法,“谁的规模大,谁就能拿到房源,谁就有特别优势”,做链家网就意味着把链家的优势彻底自我革命掉。

链家网的忠实用户是谁?

其实较开始,一定是传统中介竞争对手。房源只要公布到网上,竞争对手立刻就会知道是哪套房子,链家的“真房源”先革的是自己的命。房源信息做到了透明且真实,优势立刻消失,短期看,市占率一定会下降。历史上链家的市场竞争情况,也确实如此。你可知当时左晖承担了多大的压力,做出了多大的坚持?是你,你早干不下去了,所以才有左晖“做难而正确的事”经典名言。

长期看,链家网的自我革命,产生了巨大的链家变革:

变化的根本点在于能不能带来价值。

链家网的真房源革命,是一种价值取向革命。这个价值取向一旦建立,用户端价值就会成倍回报给链家,左晖和彭永东一定曾面临内心较深处的挣扎:

到底用户价值有多重要?

买家和卖家重要,还是经纪人重要?

两者有冲突的时候,如何取舍?

链家在历史的风陵渡口,自我革命,做了正确的决定。

再次,移动互联网让链家再次进化。链家APP较核心的是能否与用户产生链接和交互,只有产生链接和交互,互联网和数据才能发挥作用。

行业的转化率特别低,买房的需求表达特别难,房子、买家和经纪人之间怎样匹配效率、质量较高?买家、卖家和经纪人三个维度的数据在移动互联网上有了交互和链接的能力,才是链家移动APP化的进化。

笔者此前的文章曾经总结过房源的多维属性,其中,小区成交的重点房源才是经纪公司要把握的核心,北京十万套房源,每月卖掉一万套,谁能先通过链接和互动找到这10000套,谁才是成交的王者。

同一时间点100万人买或租,60万套房子以及背后的业主,15万经纪人,三个维度的数据组成链家大数据能力。

链家的进化这么多年按照彭永东的说法,其实是三条主线:

排名前列、经纪人和链家到底是什么关系?经纪人是链家的客户,链家充当供应链?或是链家输出价值观?

第二、互联网。核心是背后的思想:用户的利益和价值是怎样的位置?前提是用户必须连接,数据才能起到作用。

第三、平台化,链家要做一个生态。

链家通过传统门店交易进化出规则和价值观体系,通过IT系统化、互联网和移动互联网升级成为一个房产交易基础设施生态的集大成者,才能成为未来房产交易的领导者。

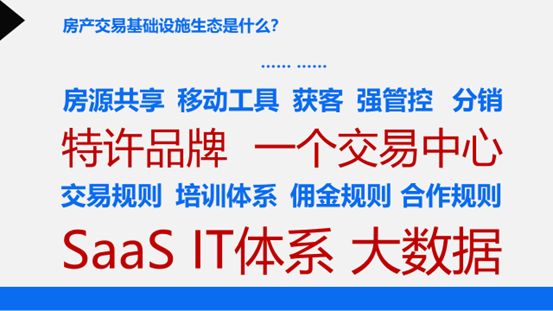

疑问五:什么是房产交易基础设施生态?

什么是基础设施?

基础设施(infrastructure)是指为社会生产和居民生活提供公共服务的物质工程设施,是用于保证国家或地区社会经济活动正常进行的公共服务系统。它是社会赖以生存发展的一般物质条件。

基础设施包括交通、邮电、供水供电、商业服务、科研与技术服务、园林绿化、环境保护、文化教育、卫生事业等市政公用工程设施和公共生活服务设施等。

房产交易的基础设施,你可以理解为围绕房产交易修的“高速公路,水,电,煤气等等”。房地产这个重度交易特征要求,没有这样的生态,单从一个点切入,没有机会。

此外,互联网中介(房产O2O)低估了房产交易的难度,这个重度垂类天然排斥价值分配者。试图在价值分配的视角,重塑这个行业的努力都以失败告终。

疑问六:链家模式真的是优质的么?

这个回答是否定的。

链家模式里有先天性缺陷的基因。链家成就在门店经营的基础之上,这柄利器是一把双刃剑。

首先,重度垂直门店模式存在资金占用大,抵御经济周期能力差的弱点。凡是大量门店运营的模式,在经不景气周期存在重大风险,尤其是中国房地产市场是个政策市场,宏观调控较钟爱的市场,波动更加周期化。拥有巨大直营门店体量的链家大船难掉头,抵御周期波动的能力差。举个栗子,2017年北京317房地产调控出台之后,10月份全市网签量跌至6000多套,链家3000多套的成交量无法支撑其全市1700家直营门店,30000名经纪人的生计。曾经人均成交0.8-1套的水平跌至冰点,链家2018年北京、上海、广州存在重大关店裁员风险。

直营模式,我们不能忘记历史上几次大周期里的关店潮。

其次,重度直营门店扩张难。链家北京一度市占率超过50%,拥有较标准的直营标准化管理体系和强管控能力,即使如此强大,链家在上海也难以战胜德祐,在华南也难以战胜满堂红等“地头蛇”。链家不得已,只能用资本扩张的模式完成全国化拓展和布局。

2017年,华南已经整合完满堂红的链家,仍然被突然崛起的本地“特许加盟”模式小对手一夜之间差点翻盘,紧急派大将高军救场。

再次,按照21世纪不动产总裁卢航的观点,“链家解决不了高产能经纪人的出路”。这个行业不停的缔造高产能经纪人,由于中国没有完善的二手房法律法规和科学经纪体系,高产能经纪人往往成为行业一种双刃剑力量,开店成为老东家的竞争者,带走房源和客户往往是他们的较终归宿,有人成功,有人失败,大浪淘沙。

这里就需要问一下,为什么高产能经纪人单飞大概率不会成功?接着看吧。

我们应该感谢链家的是,链家坚守着行业的难而正确的事情,净化了行业风气,为行业培养了大量的优秀经纪人,他们都成为行业的中坚力量,这也是为什么笔者钦佩左晖的原因。

房产交易的轮回,房友们回来了

高产能经纪人单飞如何能够成功?每个经纪人心里都有一个老板梦。

2018年,一个月三场发布会,三个主角登场,他们将会成为房地产基础生态的有力竞争者。

其中,在若干年前就已经前瞻性布局的房友,1个月时间拓展了1000家门店,总体量突破5000家门店,创造了“房友速度和模式”。

早年周忻创业就是从二手房业务开始,曾经傲立于资本市场的金丰易居曾是中国二手房经纪行业的“前辈级”企业。

周忻深知二手房中介需要什么。早在十年前,他就认知到房产SAAS在整个二手房交易中的价值,而十年前,易居就已经布局好基于房产交易的这个大生态。

厚积薄发,再战链家。

按照易居企业集团CEO丁祖昱的布局,易居房友同步推出1.0系统之后,一个构建在中小微中介们的房产交易基础设施生态已经基本成型,这个体系的前台有着雄心勃勃的计划:2018年至少达到10000家门店。

系统赋能,房友的基础设施生态里,有全国可分销的几千个新房特别项目,有家居体系的变现支持通道,有易居金融集团的业务嵌入……这个基础设施体系强大而有协同效应。

按照周忻和丁祖昱的布局,这个强大的生态不同于链家的重度直营,以“小微经纪”为本,“你是中心”为价值观,轻快而有韧性,房友这艘房产交易的航母战斗群,开始正式浮出水面。

吸取链家模式的精华,去其模式的弊端,“房友们”的2018年也许会开启一个房产交易基础设施生态的爆发元年。在这条火爆的赛道里,悟空找房也在紧锣密鼓的追赶,好房通也携手搜房网、平安好房等合力杀来,老牌的21世纪不动产M+模式也在加紧拓展,大玩家链家地产今年也和房友发布会同天复活“德祐”特许加盟体系。

为什么这个方向如此热闹?笔者的观点是:

一个封闭的生态,必然有一个开放的生态与之相容;比如,苹果打造了软件IOS和硬件(IPHONE等)封闭的生态,那么谷歌们一定有一个开放繁荣的安卓阵营相对应。

如果链家是苹果,那么“房友们”的“安卓时代”来了。

房友发布回顾:

易居中国董事长、总裁周忻

易居企业集团CEO丁祖昱

易居房友管理系统1.0启动现场

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。