利润增长杠杆优化,“旧改之王”佳兆业时来运转

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:李佳

佳兆业(01638.HK)正站在一个全新的风口上。

8月27日,佳兆业发布了2019年中期业绩报告。财报显示,2019年上半年,佳兆业的合约销售额为374亿元,同比增长37%,合约销售面积为196万平米,同比增长38%。营业收入201.1亿元,同比增长34%;毛利67.1亿元,同比增长42%;净利润达到27.8亿元,同比增长24%。

佳兆业集团执行董事、总裁麦帆在中期业绩会上表示,1-7月公司权益销售400亿元,已经完成了全年销售的50%,下半年还有1200亿元的货值,主要是集中在9-12月份,不到50%的去化率就可以完成875亿元的目标。

截至8月31日,佳兆业总合约销售额约为443亿元,总合约建筑面积约为256.93万平米。

旧改助力,2万亿货值重仓大湾区

“我们运气真的不错”佳兆业集团主席郭英成在中期业绩会上难掩喜悦。

国务院常务会议今年6月提出要“加快改造城镇老旧小区”、“加大金融对旧改的支持”,这意味着城市更新的万亿级市场正向房地产企业加速开启,换句话说,旧改时代来临了。

作为业内公认的“旧改之王”,从烂尾楼改造,到旧村、旧城、旧工业区改造,2012年就在深圳、广州、珠海、东莞等地拥有30多个旧改项目,佳兆业早已成为旧改专家。按占地面积看,佳兆业是大湾区较大的旧改参与者,并拥有超过20年执行旧改项目的经验以及良好的项目转化成绩。

8月18日,国家支持深圳建设中国特色社会主义先行示范区的意见出台,这再次为精耕深圳20年的佳兆业带来了机遇。

上半年大湾区作为集团深耕的重点区域,期内贡献了整体销售金额的58%,而深圳作为佳兆业的大本营,贡献了整体合约销售金额的30%。得益于佳兆业在旧改方面的竞争优势,旧改项目销售占整体的销售的33%。

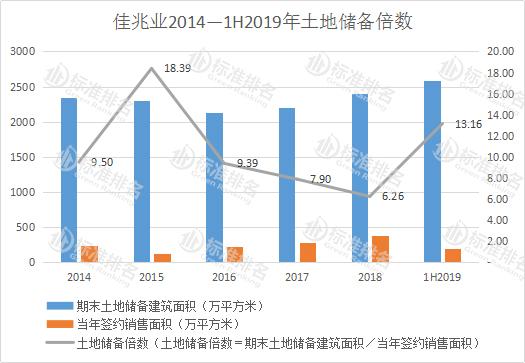

2019年上半年,佳兆业以旧改、招拍挂、收并购的方式,新获得15个项目,权益计容建筑面积约250万平方米,大湾区新增土地储备占比60%,长三角和华中分别占19%和13%。目前公司土地储备总建筑面积达2580万平方米,对应可售货值约5000亿元,其中有68.9%位于大湾区,仅深圳一市就占比32.4%。

此外,佳兆业还有近3200万平方米占地面积的旧改未纳入土储。其中在大湾区内共有128个旧改项目,包括深圳的88个项目、广州的12个项目及中山的18个项目,可带来近两万亿的货值。

营运能力增强,毛利率创5年新高

从近几年来看,不同于其他房企追求扩张拿地增速,佳兆业的存货增速并不快,2018年还出现存货减少现象。截至2019年6月,佳兆业的存货为1064.42亿元,仍不及2017年的水平。同时,得益于预收账款的稳步增长,佳兆业的去化压力逐渐缓解。上半年佳兆业“存货/平均预收账款”为2.52,较上年同期的2.89下降12.8%,去化压力持续减轻。

佳兆业的预收账款周转率自2015年起也在逐步回升,上半年佳兆业实现预收账款周转率0.48,较2018年的0.47略增1.4%,位于行业中位数之上,收入结转速度较快。

销售增长的同时,佳兆业集团的营业收入和利润也双双增长。财报显示,2019年上半年,佳兆业集团实现营业收入201.2亿元,同比增长34%。

报告期内,由于佳兆业集团主要布局在一线及重点二线城市,所以报告期内的交付的物业售价整体处于行业内较高水平,因此佳兆业集团的毛利率也处于行业较高水平。财报显示,2019年上半年,佳兆业集团的毛利率为33.4%,较去年同期提升1.8%,创下了5年新高。净利润达到27.8亿元,同比增长24%。

资料显示,上半年佳兆业还成功转化了位于上海、广州、深圳等一线城市的多个旧改项目。这些旧改项目的成本较低,每平米仅为3000元,预计货值却很高。以目前周边项目的平均售价计算,未来的销售价格预计会是土地成本的接近十倍。这些土储未来一旦入市,将会大幅提高佳兆业的整体毛利和净利水平。

净负债率降至预期,长期偿债能力减弱

上半年,佳兆业优化债务结构成效显著,公司总借款为1155亿元,其中境内占58%,境外42%。具体来看,境内银行借款占38%、境内非银行借款占20%、境外优先票据占40%以及境外银行占剩余2%。在未来到期债务中,一年内到期的债务占19%,约为224亿元。1-2年内到期的债务占35%,2-5年内到期的债务占43%,5年以上的债务占3%。

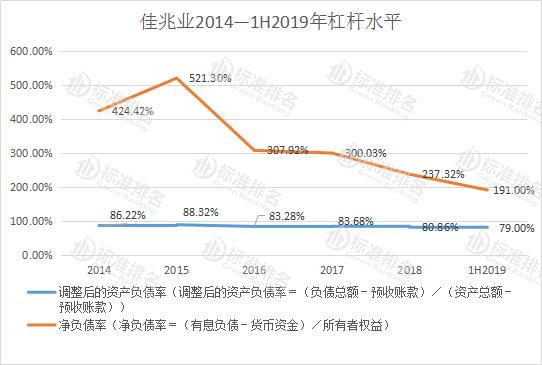

债务结构优化的同时,佳兆业的杠杆水平也在持续下降。调整后的资产负债率为79%,较上年末下降约1.7个百分点。净负债率为191%,较上年末下降约45个百分点。

佳兆业首席财务官刘富强对净负债率的下降颇为满意,在中期业绩发布会上他表示:“净负债比率方面,我们会继续做下去。今年已经提早完成目标,原本三月业绩发布会的时候表示目标年底降到200%以下,现在半年已经190%。接下来,当然要视乎销售去化的情况,我们目标希望在180%以下。”

得益于流动资产的稳步增长以及对流动负债的有效控制,佳兆业调整后的速动比率在近两年回升至标准值“1”之上,2018年达到1.18,今年上半年佳兆业调整后的速动比率为1.13,仍高于标准值“1”,显示出其较好的短期偿债能力。

经过半年的去杠杆、降负债,截至今年上半年,佳兆业现金及银行存款账面值较去年底增长31%至300亿元,货币资金/短期债务为1.3倍,完全覆盖1年内到期债务且有结余。调整后的现金比率也较2018年末增加11.1%至0.3,但这一指标仍位于行业较低水平,现金情况仍需改善。

从近5年的数据可以看到,佳兆业的长期偿债能力正在慢慢较弱。受到土储过多和融资增长的影响,2019年上半年佳兆业反映长期偿债能力的指标“货币资金+存货+投资性房地产-预收账款)/全部债务”较上年末下降4.9%至0.58,长期偿债能力仍然较弱。

目前,佳兆业的旧改项目已经开始向外发展,7月3日,佳兆业成功摘得上海市嘉定区徐行镇“城中村”改造商住地块,获得了集团在上海落地的排名前列旧改项目。该项目是嘉定区排名前列民营企业参与并成功完成拆迁摘牌的“城中村”改造项目,也是上海市迄今占地面积较大的“城中村”改造项目。这个项目的取得,为佳兆业在长三角区域的深耕提供了有力支撑。

与其说佳兆业是赌对了,不如说是等到了,坚持旧改20余年,佳兆业终于迎来了它的“高光时刻”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。