700亿销售目标完成过半,中骏集团储备增加盈利增强

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:李佳

中骏集团(01966.HK,以下简称“中骏”)在2017年末提出的的三年千亿计划,目前看已无悬念。

2018年,中骏集团成功完成500亿元销售目标,实现合同销售额513.6亿元,同比增长54.5%;合同销售面积约415万平方米,同比增长116.7%;收益177.83亿元,同比增长10.4%;公司股东应占溢利33.85亿元,同比增长19.2%;毛利增加 12.1%至约人民币61.5亿元。

截至2019年6月30日,中骏集团连同其合营公司及联营公司实现累计合同销售金额约370.28亿元,同比增长78%;累计合同销售面积296.67万平方米,同比增长80%。2019年700亿元的销售目标已经完成52.9%。

在新华社《环球》杂志与中国投资协会投资咨询专业委员会、标准排名联合出品的《绿色信用“筑基”绿建时代”2018中国上市房企绿色信用指数TOP50报告》中,中骏集团以66.51的综合得分,位列第19位。

近3年销售额复合增长率超过50%

中骏集团成立于1996年,初期专注于高端住宅物业开发,于2010年初登陆港交所主板上市,当时中骏的年销售金额还不足40亿。但是,在香港上市并没有成为中骏的跳板,在上市之后的两年,中骏的销售增速相当缓慢,直到2013年才突破百亿销售额。在实现百亿销售额之后,中骏的扩张又变得迟缓起来。

转折发生在2016年,当年中骏实现235.24亿元的销售额,同比增长62.1%,这一增长速度似乎令中骏找到了扩张的机会。

2017年末,中骏正式提出将在规模扩张方面进行提速,喊出2018年目标500亿、确保3年跨入千亿级,争取5年内突破3000亿销售规模的口号。目前来看,中骏近3年的销售额分别为235.24亿元、332.47亿元和513.58亿元,复合增长率超过50%。

土地储备增加,去化压力减轻

丰厚的土地储备是中骏提出三年千亿目标的底气,就在提出目标后,中骏开始大量补充土地储备。截至2018年末,中骏集团已手握3200亿元的总货值。

近年来中骏集团启动“区域聚焦、多业态发展”的5+1战略布局,重点布局长三角经济圈、环渤海经济圈、粤港澳大湾区、中部经济区、西部走廊及海峡西岸经济区,聚焦一线及核心二线城市,弹性进入强三线城市。

2018年,中骏集团在25个城市增购47幅土地,总地上可建面积约900万平方米,对应新增货值约1200亿元人民币,平均土地成本约每平方米4327元,较去年每平方米4990元进一步降低。拿地重点聚焦在五个重要经济圈,主要集中在二线及强三线城市,并新进10个新城市,包括成都、无锡、宁波、扬州、昆明、嘉兴、洛阳、上饶、连云港及九江,覆盖城市数目增加至34个。

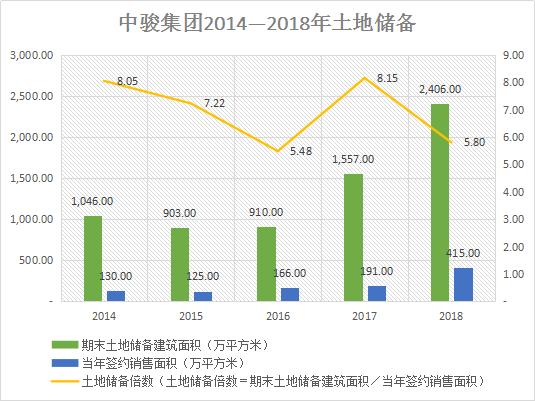

截至2018年,中骏集团共拥有土地储备总规划建筑面积约为2406万平方米(应占总规划建筑面积约为1315万平方米),同比增加54.3%,足够支持集团未来三至四年的发展。

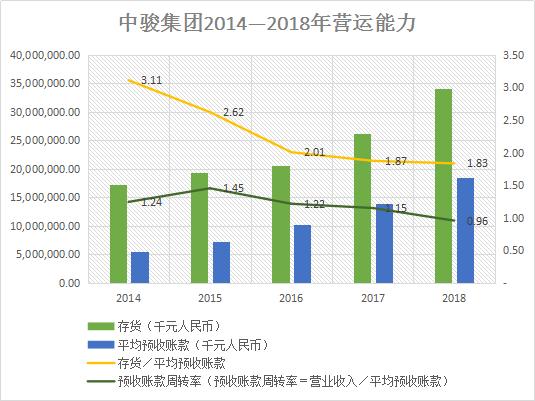

从近5年来看,中骏集团的去化压力也在不断减轻,反映去化情况的指标“存货/平均预收账款”由2014年的3.11降至2018年的1.83,目前已经低于行业1/4分位数水平。

中骏预收账款周转率在2016年之前基本维持在1.2左右水平,但在2016年之后却逐渐下降,近三年的预收账款周转率分别为1.22、1.15和0.96,已经低于行业1/4分位数水平,预收账款结转收入的速度降低。

盈利能力增强,杠杆控制出色

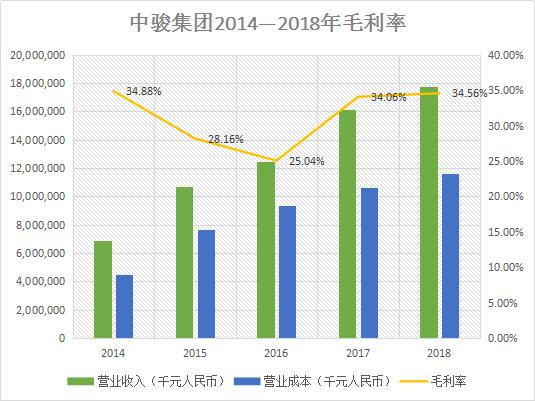

2018年中骏集团的营业收入达到了177.8亿元,同比增长10%,其中物业销售收入172.25元,同比增长约10.6%;租金收入1.31亿元,同比上升约6%;项目管理收入9054.6万元,同比增长约74.4%。

同时,2018年中骏集团的毛利增加12%至约61.5亿元,归母净利润增加19%至33.9亿元,毛利率上升0.5 个百分点至34.6%,位于行业中位数之上,盈利能力不断增强。

不同于其他房企,中骏集团在扩张的同时对杠杆的控制也十分出色,净负债率已经连续两年下降。

2018年中骏集团的净负债率为60.37%,较去年明显下降约11.4个百分点,低于行业中位数水平;调整后的资产负债率近三年来看增长幅度开始逐渐减小,2018年中骏集团调整后的资产负债率为72.31%,同样低于行业中位数水平。此外,平均借贷利率相比2017年底也略微下降0.1个百分点至6.4%。

中骏集团洞悉房地产企业融资困难的情况,利用境外的融资平台,提前在境外进行融资。2018年3月,获得两批本金为数31.72亿港元及900万美元的定期贷款融资,贷款期限为三年六个月。2018年4月,公司又成功发行于2021年到期的三年期美元优先票据,本金额为6亿美元及票面息率为7.45%。

资金流动性较强,长期偿债能力有待回升

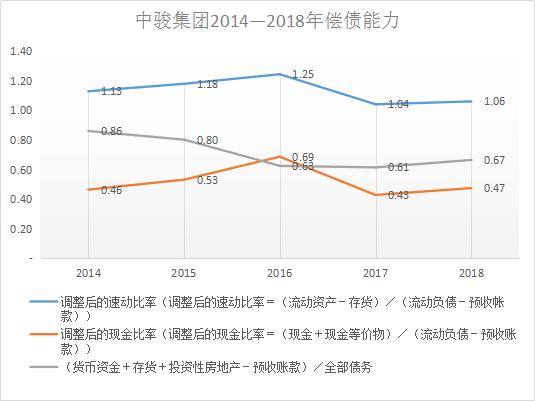

短期偿债能力方面,中骏集团调整后的速动比率近5年均高于标准值“1”,2018年调整的速动比率为1.06,短期偿债能力一直较好。同时,截至2018 年12月31日,中骏的现金及现金等价物总额约人民币199.7亿元,较2017年的96亿元增加了108.0%,调整后的现金比率也增至0.47,增幅为9.3%,位于行业3/4分位数之上。此外,中骏集团2018年期末结余的近200亿元现金对应的是105亿的短期债务,资金的流动性较强,短期偿债压力较小。

中骏集团反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”在2017年降至近五年的较低值0.61,在2018年略有回升,为0.67,增幅9.8%,依旧不及行业中位数水平,长期偿债能力还有待回升。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。