绿建科技双轮驱动,蓝光发展2018如何实现名利双丰

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

坚持规模与利润并重,实现高质量的增长——蓝光发展(600466.SH)2018年给投资者交出了一份满意的答卷。

根据较新资料显示,蓝光发展2018年已突破千亿元销售大关,截至11月末,销售额达到1043.5亿元,成功跻身千亿俱乐部。

在此之前,蓝光发展公布的2018年第三季度财报显示,报告期内公司房地产业务销售金额670.83亿元,同比增长51.96%;净利润12.94亿元,同比增长147.24%;归母净利润12.2亿元,同比增长122.64%。

在蓝光发展销售和利润双丰收的同时,在新华社《环球》杂志与中国投资协会投资咨询专业委员会、标准排名联合出品的《绿色信用“筑基”绿建时代”2018中国上市房企绿色信用指数TOP50报告》中,蓝光发展以66.42的综合得分,位列第20位,排名中上。

销售激进,加速拿地

蓝光发展在2015年借壳迪康药业完成重组上市,蓝光发展以“人居蓝光+生命蓝光”为双擎驱动的战略顶层设计。2018年6月22日,蓝光发展全新品牌主张“更懂生活更懂你”正式发布。同时,蓝光发展也在向智能人居领域迈进。

从销售经营情况来看,2015年至2018年三季度的销售额和销售面积同比都呈增长趋势,只是2018年上半年及三季度增速较2017年同比有所放缓。蓝光发展2018上半年的销售额和面积同比增长速度分别为33.66%和27.22%,远超行业平均水平13.2%和3.3%。

2018年三季度,蓝光发展的销售额为670.83亿元,同比增长51.96%;销售面积为600.82万平方米,同比增长31.85%;销售单价11165.24元/㎡,同比增长15.25%。另外,蓝光发展2018年三季度的开竣工面积同比增长83.47%。这也为其年末冲击千亿目标打下坚实基础。

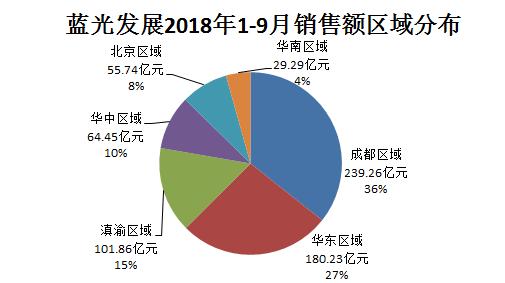

从销售额地域分布看,蓝光发展以成都区域为立足点,并在2018年三季度内贡献了36%的销售业绩,达239.26亿元,比2017年同期169.67亿元增长了41%。

销售业绩贡献靠前的地区依次为华东、滇渝区域,分别比2017年同期增长113.19%和51.28%。华东区域发展犹如破竹之势,印证了蓝光发展的“东进”战略布局,对于“南下”和“北上”,蓝光发展也同样优秀,其中华南区域2017年同期并无销售额,到了2018年,截至9月,华南区域销售额已达29.29亿元。

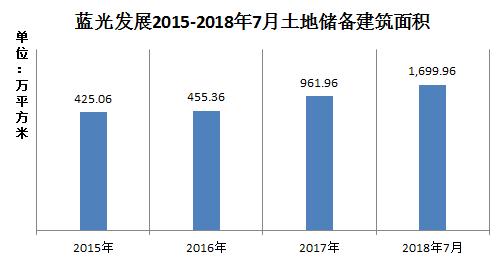

2018年蓝光发展通过收并购、合作开发、产业拿地、招拍挂等多元化方式获取土地资源。数据显示,2018年1-7月新增项目27个,总建筑面积约738万平方米,超2017全年新增土地储备建筑面积。

截至2018年7月,蓝光发展土储建筑面积为1699.96万平方米。根据新增项目情况简报,2018年8月,新增项目11个;9月新增4个项目,共获取地块土地面积173.71万平方米;10月、11月份共新增土地面积58.07万平方米。蓝光发展拿地投资全国化布局持续发力,新进入郑州、温州、福州、南宁等城市。

盈利能力良好,三项费用上升

截至2018年9月,蓝光发展实现营业收入142.78亿元,同比增长31.13%;净利润12.94亿元,同比增长147.24%;归属于母公司所有者的净利润12.20亿元,同比增长122.64%。蓝光发展的盈利能力在逐渐增强。

2018上半年,公司毛利率为32.31%,处于行业平均水平。2018年前三季度,毛利率微降至31.64%,主要是蓝光发展在第三季度加速扩大规模有关。

销售增长的同时,蓝光发展期间费用率也在不断攀升, 2018上半年期间费用率升至16.44%,略低于标准排名统计的100家上市房企3/4位数17.71%。

2018上半年,蓝光发展销售费用和管理费用分别同比上升30.39%和60.64%,主要是公司规模的扩大,投资增加及推广力度加大所致。财务费用则同比下降了45.28%,是因为蓝光发展平均融资成本由2016年的9.06%下降至2017年的7.19%,利息支出有所减少。

去化压力不大,预收账款结转过慢

在存货去化速度上,蓝光发展在2015年至2017年较为平稳,2018上半年该指标数值降为1.99,大于100家上市房企1/4位数1.89。截至2018年9月该指标为2.17,显示公司存货去化压力减小。

蓝光发展预收账款周转率2018上半年为0.21,小于100家上市房企1/4位数0.3,公司在2017年数据为0.95,只略大于行业1/4位数0.92。截至2018前三季度蓝光发展预收账款周转率有所上升至 0.35,但通过比较来看公司的预收账款结转收入的效率较低。

新增借款200亿,净负债率升至高点

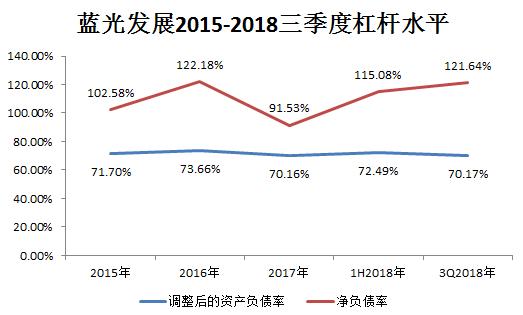

自2015年来,蓝光发展调整后的资产负债率维持得比较稳定,在72%上下浮动。2018上半年指标数据为72.49%,小于100家上市房企中位数74.24%,2018年9月30日下降至为70.17%,表明公司债务融资占比对比行业内其他公司较少,杠杆率适中。

在净负债率方面,蓝光发展波动幅度较大。2018上半年指标数值为115.08%,高于100家上市房企中位数84.87%,2018年9月30日升至121.64%,说明公司有息债务占股权资本的比重较大,即所有者权益的净债务负担较重。

为了支撑其规模化发展,公司在融资渠道上积极拓宽。2018上半年,蓝光发展发行永续中票10亿元、购房尾款ABN11.4亿元、购房尾款ABS8.2亿元、私募债31.1亿元等。此外,公司还在中国境外发行不超过10亿美元(含10亿美元)的债券获备案登记。

2018年12月20日,蓝光发展发布公告称,截至2018年11月30日,公司合并口径下的借款余额为551亿元,较公司2017年末经审计借款余额347.81亿元增加203.19亿元,前11月累计新增借款占2017年末经审计净资产190.46亿元的106.68%。

在新增借款中,银行贷款增加53.01亿元,占比27.83%;发行债券增加60.88亿元,占比31.97%;发行资产支持票据增加15.15亿元,占比7.95%;其他借款增加74.15亿元,占比38.93%。

短期偿债能力强

2015年至2018第三季度,蓝光发展调整后的速动比率逐年上升。2018上半年为1.44,高于行业3/4位数1.13。截至2018年9月末该比率上升至1.5。

另两项指标,调整后的现金比率和货币资金/短期债务的数值接近且变动趋势一致,都呈现上升势态。2018上半年,现金比率为0.78,货币资金/短期债务为0.86,分别高于100家上市房企3/4位数0.5和3/4位数0.54。

经营活动现金流收入/(流动负债-预收账款)其以期间现金流量来反映企业当期偿付短期负债的能力。2015年至2017年该指标数值持续升高,2018上半年为1.15高于行业3/4位数0.86,到了2018年三季度升为1.75,说明蓝光发展良好持续的经营状况产生的现金流入能够完全偿还短期债务。

综合来看,蓝光发展的短期偿债能力处于行业高位。

在长期偿债能力方面,蓝光发展2017年有所下降,指标数值为0.64。2018上半年为0.55低于行业中位数0.67。在长期偿债能力上蓝光发展略显不足。

绿建科技双轮驱动

在发展能力上,蓝光发展调整后的资本累积率在2018上半年为0.05,高于行业中位数0.03。不过,在2018年9月,其调整后资本累积率下降为0.01,指标波动过大。

2018上半年,蓝光发展大量扩大土储,新增土储建面738万平方米,土地储备倍数为4.42,小于行业1/4位数7.83。在全年销售额突破千亿目标之后,土地储备成为制约公司发展的畔脚石,与那些千亿企相比,公司的土地储备量略显不足。

在新华社《环球》杂志与中国投资协会投资咨询专业委员会、标准排名联合出品的《绿色信用“筑基”绿建时代”2018中国上市房企绿色信用指数TOP50报告》中,蓝光发展以66.42的综合得分,位列第20位。其中,在绿色建筑方面,蓝光发展拥有绿色建筑二星面积81.4万平方米。

除了在绿色建筑一直保持行业前列外,蓝光发展还从智能化与互联网化这两大领域寻找突破口。

2016年公司推出的 “魔镜”智能终端,实现对室内家居、物业管理、社区安防、增值服务等多个生活居住场景的集纳与掌控,提供了一套充满智能联接的完整居住方案,引爆了行业及市场,成为智慧社区的典范样本之一。

2018年6月,蓝光成立镜河科技公司,旨在全力打造蓝光智能云平台,将借助阿里云物联网(IoT)、人工智能(AI)、大数据(BigData)等技术与生态能力,构建专属的IoT+AI智能平台,及包括智慧住宅与社区运营在内的数字智能业务等。

与此同时,公司也一直致力于提升内部管理上的信息化、智能化水平,2018年推出了数字化风控系统、管理驾驶舱2.0等。

一方面绿建+智能互联网噱头十足,另一方面销售提速,冲进千亿俱乐部。蓝光发展现已全面启航,但面对激烈的市场竞争,土地储备略显不足以及不断攀升的负债水平,这些都需要面对和解决。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。