百战归来看主业:孙宏斌的并购战略,融创中国的业绩底气 | 港股风云

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:百战归来看主业:孙宏斌的并购战略,融创中国的业绩底气 | 港股风云

作者 | 商立木

流程编辑 | 白鹤芋

前言

对于房地产企业而言,过去这半年多并不太平:去杠杆仍在路上,政策调控围绕“房住不炒”的总基调密集展开,限购限价持续加码、行业信贷步步收紧。剧烈扰动的外部环境也传递到了二级市场,地产股全行业泥沙俱下,股价大幅震荡、投资者疑虑重重。

在高呼地产行业暴利时代结束的同时,撇开外部环境的纷杂变化,房地产至少还有两个特点没有改变:一是吸睛不减当年,无论有没有房、有没有丈母娘、曾为房所伤或因房而旺,茶余饭后谈谈“房事”仍是惯例;二是房地产公司的生存和发展逻辑尚未变化:要有地(土储)、要有钱(信贷),缺一不可。

而谈到地和钱,那规模又是绕不开的节点。这也是我们看到越来越多中小房企急不可耐喊出千亿销售目标的原因。当然,说是一回事,但是要做到又谈何容易。最终能上岸的很少,而多半恐怕会被拍死在沙滩上。

无疑,今天的主角——融创中国(01918.HK)正是先知先觉的一个。然而,还来不及庆祝,快速崛起的融创又开始了新的征程,向着更加均衡、稳健的发展模式转变。

2018年8月31日,公司发布2018年上半年业绩报告,报告期内公司整体经营业绩增长显著,多项数据堪称惊艳;以合同销售金额为例,达到近2000亿元,稳居全行业前五。

为了清晰呈现融创的实际业绩情况,风云君将从经营业绩、销售金额、土地储备以及资产负债这四大地产公司核心指标来切入,走起!

一、经营业绩:财务指标全面开花

根据公开披露的信息,我们先上一组数据:

营业收入466亿元,同比增长215%;

毛利率24.7%,较去年同期增长约2.5个百分点;

归母净利润64亿元,同比增长288%,如不考虑重述影响,则同比增幅389%;

核心净利润66亿元,同比增长292%,如不考虑重述影响,则同比增幅392%;

净资产收益率(年化)达到22%,较去年同期增长近一倍。

说实话,看了这数据风云君灰常惊叹,这是营业收入、净利润、毛利率、ROE全方位提升,并且部分指标增长幅度接近400%,公司业绩步入增长快车道无疑。与网上很多砖家的分析相比,这实打实的数据完全不一样呀。

房地产行业的收入结转具有近2年的滞后期,所以,这组数字更多体现的是2016年前后的业绩,并不能体现当前的经营状况,对投资者着眼未来参考意义也不算太大。那么我们接着看更有助于理解公司当期经营状况的指标——销售金额。

二、销售金额:年度目标完成几无悬念

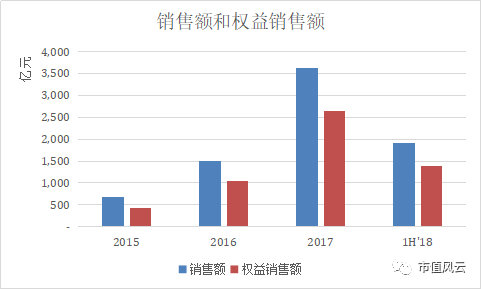

2018年上半年,整体合同销售额达1915亿元,同比增长76%,延续了快速增长势头;其中,权益合同销售金额达1378亿元,同比增长84%。

从销售数据上,融创2015年到2017年三年间整体合同销售额复合增长率超过130%,所以毫无疑问的是,未来几年公司的营收也将保持超高速增长态势;同样,这依然是因为房地产行业收入结转滞后于销售金额的行业特点。

结合公司8月6日公布的7月营运数据,截止7月底,融创实现合同销售2254亿元,同比增长70%,占全年销售任务4500亿的50%。合约销售面积1442万平方米,均价为人民币15790元/平方米。

房地产销售以往呈现出较强的季节性,下半年往往是高峰且素有“金九银十”之说。考虑到2017年1-7月销售金额仅占全年销售数据的37%,以及公司2018年下半年将有共计369个项目、超过4900亿可售资源,在管理层坚定去化战略指引下,公司2018年超额完成4500亿销售目标几乎没有悬念。

考虑到销售额创新高,那我们再通过“预收”来验证。可以看出,上半年公司合约负债达到1724亿元,同比增长31%,取得较快增长。

同样,与销售火爆相映衬的,还有公司一直以来坚持的产品先进战略。以质量为例,据融创介绍,公司制定的《质量内控体系》涵盖1500多个高于国家质量标准要求的八大类质量管控体系,确保了产品品质过硬。

而在赛惟咨询客户满意度调研中,融创客户满意度评分高达92分,客户满意度成为行业标杆,良好的口碑将有助于维持品牌溢价能力。

三、土地储备:货值已超3万亿

截止2018年8月底(半年报公告日期),公司新增土地储备为2920万平方米,其中权益土地储备1545万平方米,新增土储的综合成本仅为3620元/平方米。

下面我们来做一对比:

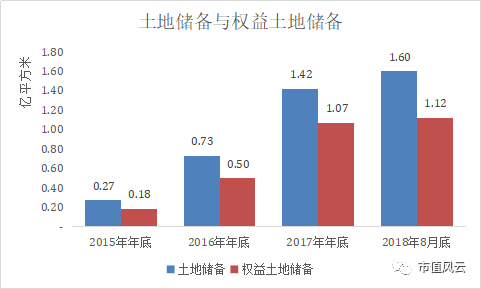

2017年年底时,公司土地储备1.42亿平方米,其中权益土地储备1.07亿平方米;而截止2018年8月底,公司土地储备1.60亿平方米,其中权益土地储备1.12亿平方米。

而2016年和2017年是融创土地储备规模增长的高峰期,全年总土地储备增长分别达到4571万平方米、6909万平方米。以2015年为基准,CAGR达到128%。其中,权益土地储备增长分别达到3168万平方米、5727万平方米,自2015年以来的CAGR达到143%。

结合公司今年以来的拿地速度,我们可以明显看出公司土地储备策略的变化:不再是一味追求速度,而是控制买地节奏和支出,更多体现了财务稳健性和纪律性。

另外,融创也是业内排名前列依靠大规模收购进行规模扩张的公司,通过市场口碑获取合作机构的垂青。公司合作机构从2016年的109个快速增至2018年中期的203个,这为融创提供了最前沿的土地线索和发展机会。

目前公司土储超过70%是通过收并购合作方式获取。这种方式降低了融创获取土地的成本,使公司土地储备平均成本只有 4470 元/平方米。高吗?再看一个数据,公司超过 92%的土地储备分布于一二线及环一线城市。

从土地储备情况不难看出:

首先,公司土地储备充沛、优质、均衡,覆盖全国的土地储备资源为公司今后至少2-3年销售持续增长提供了有力支持。这也无疑意味着公司未来的销售金额、继而营业收入都有高度保障。

其次,公司后续盈利性也具备可持续性。高举收购大旗在很多人看来难免是颇为冒险的,公司是否会陷入盲目扩张却大而不强的窘境呢?同样,融创的拿地标准足以打消这部分疑虑:内部收益率(IRR,Internal Rate of Return)必须高于 50%,项目净利率高于15%。

综合考虑新获取土地储备及旧改等协议状态的土地,公司土地储备共计2.31亿平方米,货值3.29万亿元。

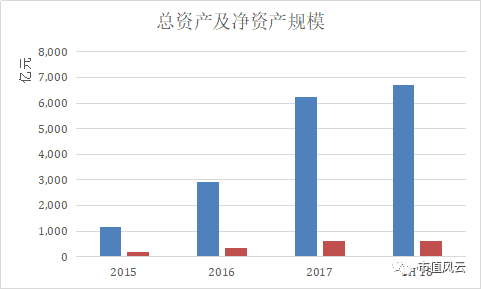

四、资产债务:杠杆持续稳步下降

上半年,公司总资产规模达到6700亿元,同比增长7.5%;净资产总额635亿元,同比增长4.8%。从下图不难看出,增速与拿地类似,即较过去几年明显放缓。这与公司严格执行去化战略、降低财务杠杆、追求稳健发展的战略诉求相一致。

公司有息负债金额减少95亿元,净负债率较2017年年底下降约9.5个百分点。同时,截止上半年,现金及现金等价物共计874亿元,较2017年年底的967亿元降低9.6%,但仍然处于高位。而现金及现金等价物减少主要与公司的投、融资活动现金流出有关,分别达到-287亿元和-145亿元。同期,公司经营业务现金净流入达到374亿元,体现出较强的造血能力及抗风险能力。

从资产负债的总体情况来看,公司在完成大举扩张后,目前已经快速切换了发展战略,步入更加均衡、稳健的发展阶段。虽然财务杠杆目前的下降幅度还相对较小,但是融创过去所体现出的战略执行力已经让市场看到了更加积极的变化。

今年1月和6月,穆迪先后两次提升融创评级展望至“正面”;标普于4月提升融创评级展望至“稳定”;惠誉于 4 月提升公司债券评级至 BB-。

五、结尾

融创当前的整体策略是“强运营、控投资、降杠杆”。以公司长期以来形成的强大战略执行力作为背书,广大投资者在见证了融创快速崛起的征途后,即将见证公司一路朝着更加均衡、稳健、可持续的新阶段迈进。

END

以上内容为市值风云APP原创

未获授权 转载必究返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。