权威发布 | 2020年全年北京房地产市场销售力TOP20

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

《2020年全年北京房地产市场销售力TOP20》累计全口径销售金额3477.73亿元,与2019年基本持平。TOP20房企销售业绩中百亿房企达到15家,首开蝉联排名前列,金茂、中海年度业绩表现突出,泰禾、龙湖销售规模有所下降。《2020年全年北京房地产市场销售力TOP20》榜单中,限竞房项目上榜数量居多,累计签约超过30亿项目12个、超10万平方米项目3个。

2020年一季度受疫情影响北京房地产市场基本处于停滞状态、线上卖房成为房企主要营销手段;二季度疫情缓解又反复、年初压抑的购房需求短暂释放、市场小幅回暖;三季度高端住宅接连取证、“金九银十”发力明显、市场成交以价换量增幅明显;四季度存量房放量成交、新房市场供需两旺、市场呈现翘尾行情。

2020年,北京房地产市场依旧坚持“房住不炒”“因城施策”的政策指导;限竞房地块零星供应,强住房需求区域供应增加,且多为不限价地块,土地市场呈现“量跌价增”,楼面单价创下历史新高;新建商品房市场成交表现出类型细分化,优质区域高净值限竞房去化增速、普通商品住宅面向改善客群产品青睐90平方米三居室设计、高端商品住宅抵御经济风险资产属性凸显;区域市场出现分化,红利区域成交旺盛、远郊区县表现平平。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

房企面

首开参股热销项目,全口径榜单蝉联排名前列

根据焦点研究院发布的《2020年全年北京房地产市场销售力TOP20》统计,2020年首开以147.81万平方米以及459.45亿元的销售业绩在房企销售规模全口径榜单中蝉联排名前列。

首开作为深耕北京三十余年的品质房企,在当前市场上发挥聚合效应,参股多个热销项目,其参股的万橡悦府销售96亿元排名排名前列、华樾北京销售59亿元排名第四。

根据焦点研究院发布的《2020年全年北京房地产市场拓展力TOP20》统计,2020年首开以331.31亿元的拿地金额以及56.23万平方米的拿地面积排名排名前列,共参与拿地9宗,以首开当前拿地规模和货值计算,2021年首开土地货值储备充足,待入市项目及库存货值充沛,仍将在北京房地产市场延续强势状态。

金茂年度业绩斐然,货值储备有所不足

2020年金茂业绩提升明显、同比增长86.7%,排名第二。金茂操盘的限竞房项目金茂北京国际社区、未来金茂府销售排名靠前,商品房项目颐和金茂府销售金额37.11亿元位列高端商品住宅销售首位。金茂在京打造的限竞房和商品房均获得较高市场认可,“府系”“悦系”品牌价值突出,客群为中级改善以及高端购房者,企业呈现稳健发展态势。

2017年以来,金茂在京参与拿地数量较少,三年累计拿地8宗,2020年仅参与拿地1宗,为年初竞得的海淀四季青中坞北地块,目前已转化为颐和金茂府入市,其余地块也于早期推入市场且去化良好。焦点研究院认为,金茂2021年土地货值储备不足、无待入市项目、库存量较小,若金茂2021年仍未在土地市场有所斩获或未参与联合开发、将对其在京销售规模产生影响,预计2021年金茂或有积极参与北京土地市场的竞拍动作。

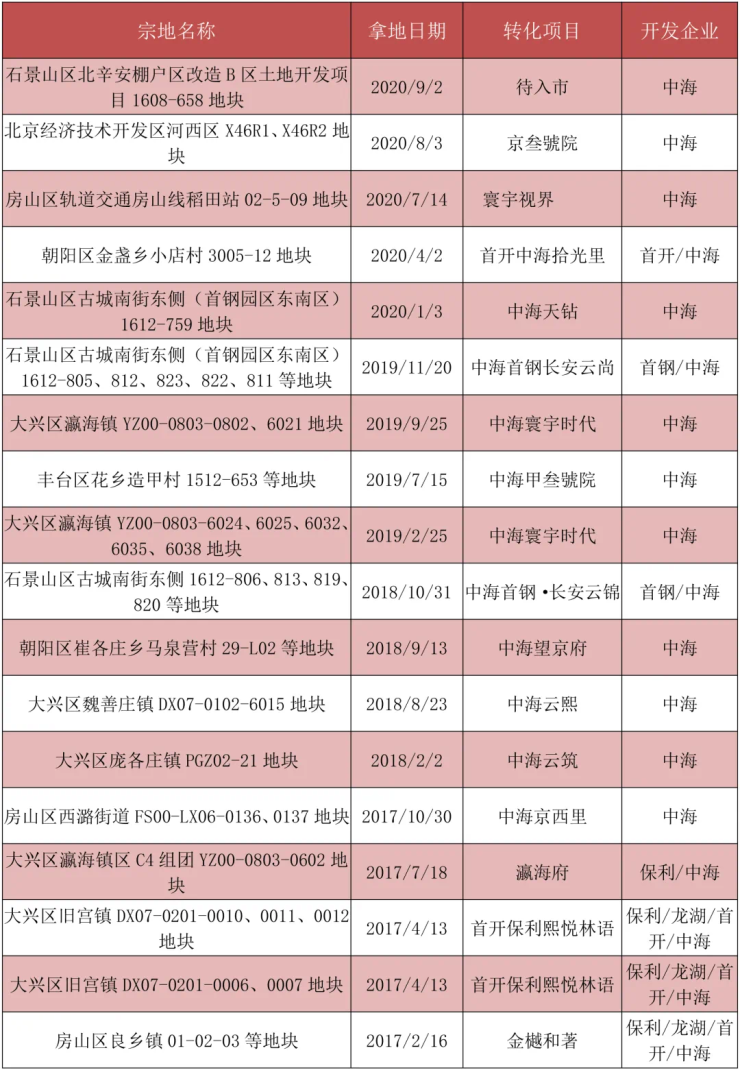

数据来源:北京市自然资源和规划委员会、焦点研究院

中海独立操盘,势头持续强劲

中海作为近几年在京发展势头强劲的房企,2020年持续保持销售业绩先进地位,在房企联合操盘的大趋势下仍然以独立开发为主。其操盘的限竞房中海寰宇时代在《2020年全年北京房地产市场销售力TOP20》(房地产项目销售面积、销售金额)两榜中均排名第二、商品房中海首钢·长安云尚体量虽小但是销售金额也排至前20名、高端住宅项目中海甲叁号院虽未上榜但产品品质市场认可度高,属于北京新豪宅的标杆产品。

中海在京一直保持较为强劲的开发、操盘能力,项目周转速度快,大体量住宅产品面向刚性需求及初步改善客群,尤其在其深耕的石景山区多个项目成为区域标杆项目。2020年,中海在土地市场上也表现强势,参与拿地5宗,2021年在朝阳、房山、亦庄、石景山四个区域均有待入市项目、入市体量约28.7万平方米,预计2021中海仍保持强烈的发展势头、实属北京房企销售业绩的佼佼者。

数据来源:北京市自然资源和规划委员会、焦点研究院

泰禾、龙湖业绩下滑,销售规模缩减

2020年泰禾、龙湖业绩下滑明显,泰禾未跻身上榜、龙湖排名也呈现明显下降。泰禾2020年未在京内竞得住宅用地,龙湖仅与首开联合在大兴区竞得1宗住宅用地,两个房企销售规模均呈现大幅度减少态势、在京土地储备不足,若2021年仍未参与土地竞拍、项目开发,预计2021年泰禾、龙湖销售规模持续缩减。

项目面

限竞房大体量库存消化,地理位置与价格为主要购房影响因素

2020年限竞房仍为市场主要成交对象,根据焦点研究院发布的《2020年全年北京房地产市场销售力TOP20》(房地产项目销售面积)统计,限竞房上榜项目15个,上榜率75%;根据焦点研究院发布的《2020年全年北京房地产市场销售力TOP20》(房地产项目销售金额)统计,限竞房上榜项目13个,上榜率65%。其中,万橡悦府、中海寰宇时代、西山锦绣府三个限竞房项目位列双榜前三甲。

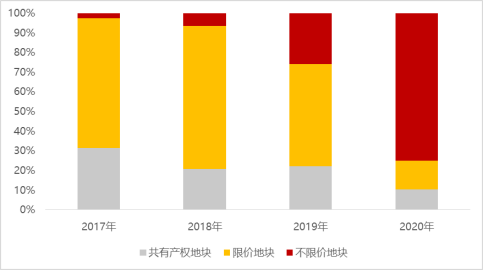

根据焦点研究院统计,截至2020年底北京共出让115宗限竞房土地,其中2017年46宗、2018年41宗、2019年20宗、2020年8宗。115个限竞房项目中共65个项目已上市预售、其中4个项目清盘售罄、61个项目顺销在售、50个项目等待入市。2018-2019年限竞房累计供应6.01万套、签约2.51万套、库存3.28万套;2020年限竞房供应3.09万套、签约2.68万套、库存3.12万套。从供应端来看,2017-2019年限竞房地块为北京土地市场主要供应类型,项目体量较大、供应周期集中在2020年,目前北京房地产市场成交表现为以消化限竞房库存为主,2020年限竞房整体去化58.4%、待入市及库存项目体量约为4万套、去化周期2-3年,预计2021年限竞房项目仍能占据市场成交的半壁江山。

2017年至2020年北京市房地产住宅用地建筑面积占比情况

数据来源:北京市自然资源和规划委员会、焦点研究院

根据焦点研究院统计,限竞房市场存在分化,地段和价格两个因素在限竞房销售中起到决定性因素。位置优、品质高、价格低的项目表现活跃、去化周期较短、去化速度快,尤以昌平、朝阳、丰台三个区域表现明显,远郊区县及青龙湖、顺义、房山库存压力较大;从环线上看,五环内限竞房市场认可度较高、去化较好,2020年推出的限竞房土地中,六环外1宗、五至六环5宗、五环内2宗、五环内限竞房地块均位于大兴西红门,目前已转化为首开龙湖熙悦辰著和新城熙红印,均在10月末入市销售,开盘分别热销15个亿。作为调控房价手段的限竞房项目,受众多为刚性需求及初步改善改善需求购房者,此类购房客群对价格及地理位置较为敏感。随着2020年限竞房地块供应减少,限竞房销售逐步去库存化,市场进入不限价时代,优质地段、高性价比的五环内限竞房项目逐步成为孤品、市场购买行为表现强烈;远郊区县、青龙湖、顺义、房山区域限竞房去化有所增速、但周期仍然较长。

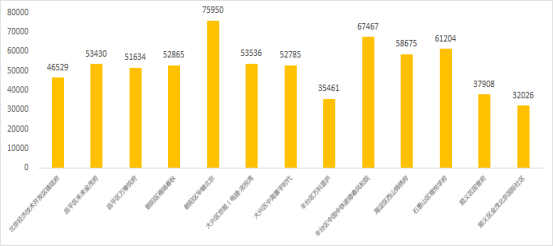

销售力TOP20限竞房销售均价排布情况

数据来源:焦点研究院

不限价地块供应增大,高端住宅需求有所释放

根据焦点研究院统计,2020年不限价商品住宅新增供应3.35万套、成交2.71万套、库存6.45万套。《2020年全年北京房地产市场销售力TOP20》上榜的不限价商品住宅项目数量虽少,但表现出高端化趋势,单价超过7万元/平方米的项目3个,分别为长安九里、颐和金茂府、中海首钢·长安云尚,其中,颐和金茂府为单价11.3万元/平方米的大平层豪宅。此外,上榜项目西山龙胤为海淀区套均面积超过800平方米、单套总价超过5000万元的别墅产品。2020年高端住宅购房需求有所释放,10月包括中海甲叁号院、金茂府二期在内的多个高端住宅项目集中入市,去化表现较好,拉动北京房地产市场“金九银十”热销局面,填补高端住宅少有的供应局面。

2020年不限价住宅用地供应增加,共出让地块36宗、建筑面积419.38万平方米、溢价率达16.5%、平均楼面价从2019年2.5万元/平方米涨至3.2万元/平方米,超过2016年的历史较高价。随着土地供应结构改变,土地价格的增长促使不限价商品房呈现高端化趋势,海淀区四季青、海淀区西北旺镇、丰台区分钟寺、丰台区大瓦窑、石景山区古城等地区单价超过7-10万元/平方米的项目亟待入市。预计2021年高端住宅需求进一步释放、高端住宅销售规模将有所增大。

2020-2021上半年单价超十万元项目情况

数据来源:北京市住房和城乡建设委员会、焦点研究院

昌平、朝阳年度热销,海淀终结断供局面,丰台性价比较高

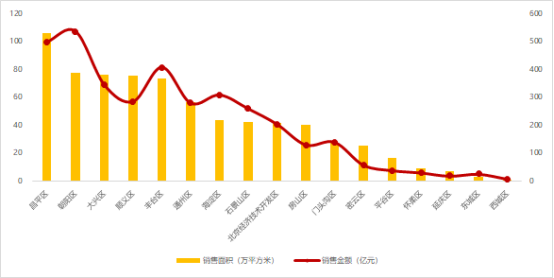

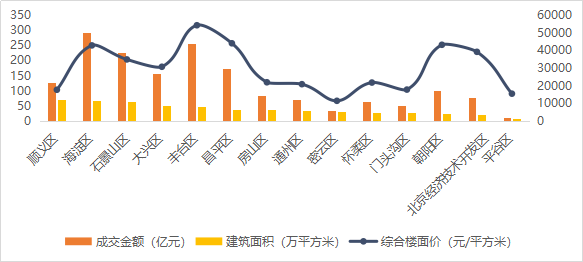

根据焦点研究院统计,2020年昌平为区域销售面积全市之首、朝阳为区域销售金额之首。

2020年各区县销售面积及销售金额情况

数据来源:北京住房和城乡建设委员会、焦点研究院

昌平区为2018年土地供应量较大的区县且均为限竞房地块,住宅转化体量大、转化周期集中,作为承接海淀北部科技人才住房需求的外溢区域,单价低总价低交通配套完善的昌平区限竞房项目定位与海淀北部科技人才购买力相符合,距离海淀中关村区域较近的地理条件使得其成为海淀北部区域工作人群的首要购房选择。2020年昌平区土地供应减少、出让土地39.15万平方米,海淀区打破多年无供应状态、出让土地64.63万平方米、为全市土地供应量排名第二的区域,预计2021年海淀区供应增加将会对昌平区的住宅销售产生冲击。

朝阳区受自贸区红利政策影响,孙河、东坝、金盏等多板块估值增长明显,限竞房和商品房共同发力,限竞房表现出较高性价比,商品房面向高端客群表现出的优质品质市场认可度高,未来估值预期明确,住宅价值红利明显。2020年朝阳区出让土地23.51万平方米,供应较少,价值少有性更为体现。

丰台区作为“城六区”供应主力区域,2017年以来均保持较大体量土地的持续供应,2020年出让土地47.40万平方米。丰台区区域配套成熟、区域位置较好,在城六区中区域销售均价较低,属于价值红海区域,丽泽商务区规划的不断落地,未来区域发展潜力较大。

石景山区受首钢园区土地拆迁影响,2019-2020年供应大增,2020年土地出让52.53万平方米,位列区域供应第三。石景山区长安九里、中海首钢·长安云尚、中海天钻等项目开盘热销,尤以中海在石景山形成聚集效应,改善住宅扎堆,对门头沟区市场形成巨大冲击。

2020年北京区域土地成交情况

数据来源:北京市自然资源和规划委员会、焦点研究院

2020年区域供应结构改变明显,2021年全城选房的购房态势将更加显著,区域市场差异化更大、市场关联度增强,不限价商品房的竞争将更加激烈。

产品结构出现改变,三居户型需求强烈

根据焦点研究院统计,2020年90-120平方米为市场主要成交面积段,其中,90平方米三居室去化较优、110平方米三至四居次之,平均去化达到71.3%、64.1%。

根据焦点研究院发布的《2020年全年北京房地产市场销售力TOP20》统计,上榜限竞房不含地下仓储部分主力户型为套均面积87平方米的三居;普通商品住房项目招商都会中心、公园悦府、金融街融御主力户型为套均面积98平方米的三居室,单个项目三居室平均去化分别达到83.5%、78.7%、93.5%。

限竞房政策方面也表现出向改善需求倾斜的政策调整,原有的“70/90”限制政策在2020年北京市规自委网站挂牌出让的昌平区沙河镇七里渠北村限竞房用地的挂牌文件中做出调整,由“居住用途建筑规模中建筑面积90平方米以下住房面积所占比重须达到开发建设总面积的70%以上”调整为“居住用途建筑规模中套内建筑面积90平方米以下住房面积所占比重须达到开发建设总面积的70%以上”,面对北京市场改善需求扩大释放、改善客群为市场购房主力对象的发展趋势,保障性住房政策也表现出顺应市场发展趋势的调整,预计2021年住宅产品的户型设计将以改善需求较为强烈的90平方米三居为主。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。