【绿色物业】智慧业务毛利率下行,金科服务增长吸引力在何方?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:刘汉宇

金科服务位居“2020中国智慧物业绿色信用指数TOP50”榜单第20名。2021年1月13日,金科服务发布公告称已向中国证监会提交申请,全部已发行的5亿股内资股股份,转换为H股并在联交所上市。金科服务表示,实施计划详情尚未较终确定,进展情况将会进一步公布。

随着地产行业进入“白银时代”,物业管理被认为是“被忽略的蓝海市场”。有数据显示,预计到2030年物业市场规模有望达到3万亿元。一路奔跑,为迎来资本的星辰大海,去年11月17日,金科智慧服务集团股份有限公司(09666.HK,简称“金科服务”),敲响香港联交所主板上市钟声。

可是,百川归海,道路并非坦途。去年房地产监管力度加强,“三道红线”给地产企业带来的挑战重重。根据2020年中报,金科集团脚踩两道红线,这给其旗下公司金科服务带来的压力可想而知。预计集团将采取措施,逐步降低杠杆水平,届时公司的发展速度将有所放缓,金科服务也随之潮起潮落。

背靠大树,增长速度放缓

眼下疫情有所反扑,各地加大防疫监控力度。约有29个签约物业管理服务项目遭延期交付,部分物业管理项目停止服务,对金科服务业务产生不利影响,未来恐将对公司服务再次造成影响。

近几年,金科服务在管建筑面积快速增长,2019年底合同建筑面积同比2017年增加78.72%,至2.49亿平方米;在管建筑面积同比增加93.11%,至1.21亿平方米。截至2020年6月30日,金科服务合同建筑面积约为2.56亿平方米,在管总建筑面积达1.29亿平方米。

与此同时,母公司金科集团2020年超额完成年度销售目标,实现销售金额约2233亿元,同比增长约20%,房地产销售面积约2240万平方米,同比增长约18%。金科服务倚靠母公司金科集团,未来将拥有更多的中高档住宅物业管理业务资源。因业务物业管理费用高于公司平均物业管理费用水平,因而提高物业管理业务的毛利水平,并非易事。

表1: 金科服务成长能力

资料来源:2017-2020年金科服务年报

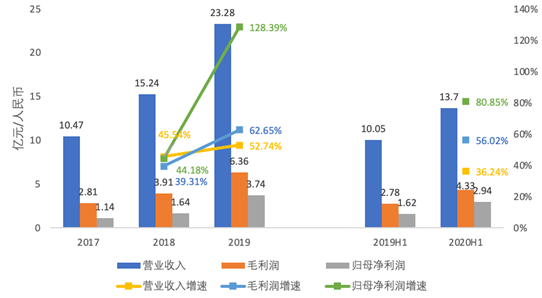

如图1所示,2017-2019年金科服务营业收入分别为10.47亿元、15.24亿元、23.28亿元,同期毛利润分别为2.81亿元、3.91亿元、6.36亿元,实现归母净利润分别为1.14亿元、1.64亿元、3.74亿元,呈稳定增长的态势。增长速度方面,2019年营收、毛利及净利的增长速度都有所提高,其中,2019年净利润同比增加128.39%,增长幅度较大。

截至2020年6月末,金科服务营业收入同比增加36.24%,为13.7亿元。毛利润及净利润同比增长56.02%、80.85%,分别为4.33亿元、2.94亿元,增长速度较2019年有所放缓。总体来看,金科服务利润增长速度明显高于营收增速,表现出较强的成长能力。

另一方面,金科服务此前努力拓展独立第三方业务。截至2020年6月30日,公司487个项目中有291个来自于第三方,1.29亿平方米在管建筑面积中有0.63亿平方米由第三方开发。无疑,第三方业务贡献了公司大部分的营收及利润,但相比于金科集团内部项目,第三方项目毛利率较低,加大外拓项目将拉低公司整体的盈利水平。

人工成本上涨,增值毛利率下行

金科服务扎根西南,随着深耕布局全国24省、直辖市及自治区的步伐越来越快,近年来,不断上涨的人工成本成为物业管理行业增长的瓶颈,发展增值服务成为行业破格实现盈利增长的关键。

依托科技智慧平台,金科服务潜心开发的“金科大社区”及“福临社”小程序可让用户轻松获得各种优质业务。开拓的业务模式亦提供智慧科技服务,主要包括智慧设计、智慧案场服务及智慧综合运营平台服务。金科服务认为,智慧技术、系统及服务的多样性及全面性将继续有助于公司保持技术先进,实现收入及利润的快速增长。

表2:金科服务盈利能力

资料来源:2017-2020年金科服务年报

如图2所示,2017-2019年金科服务的毛利率分别为26.79%、25.65%、27.31%,整体有所上升;同期净利润为10.86%、10.76%及16.08%,2019年毛利率增长幅度较大。从增长速度来看,毛利率及净利率的增速都有所提高,净利率增幅较大。截至2020上半年,金科服务毛利率及净利率同比2019上半年进一步增加,整体呈现较强的盈利能力。

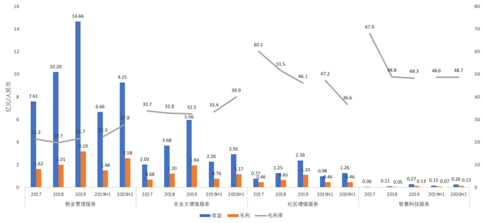

从收入结构来看,金科服务的收益主要来源于四条业务线,包括物业管理服务、非业主增值服务、社区增值服务及智慧科技服务。其中,物业管理和非业主增值服务的收入和盈利所占重比较大,而所占收入比例较小的社区增值服务及智慧科技服务的毛利率较高。

表3:金科服务收入结构

资料来源:金科服务招股说明书

2020上半年,新冠肺炎疫情的爆发对于社区增值服务,特别是旅居综合服务的营运影响巨大,收益同比2019年上半年下降26.1%。金科服务从家庭生活、园区经营、家居焕新及旅居四个角度打造多元化的社区增值业务,由图3可知,金科服务的社区增值服务毛利率持续下行,而智慧科技服务的毛利润经2018年大幅度下降后维持在48.6%左右。

高经营成本是导致毛利率下降的主要原因,金科服务表示人工及分包成本波动,可能会损害公司的业务并降低公司的盈利能力。由于人工及分包成本合共占销售成本的大部分,所以控制并减少人工及分包成本以及其他经营成本来维持及提高利润率,对于公司的经营非常重要。

延迟实施技术解决方案、流程标准化及操作化,据悉,金科服务表示减少公司对体力劳动的依赖及降低销售成本的其他措施,仅能有限地控制人力成本上升带来的负面影响,可能会对公司业务、财务及经营业绩造成不利影响。

母公司发展速度放缓,偿债能力得到改善

去年房地产监管力度加强,明确“三道红线”标准。根据2020年中期业绩数据,金科集团脚踩两道红线,有息负债规模年增速不得超过5%,预计集团将采取措施,逐步降低杠杆水平,届时公司的发展速度将有所放缓,金科服务的相关业务发展将受到一定的影响。

表4: 金科服务营运能力

资料来源:2017-2020年金科服务年报

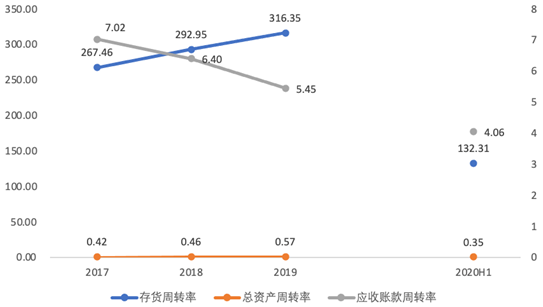

如图4所示,2017-2020年金科服务的应收账款周转率分别为7.02、6.40、5.45,应收账款周转天数增加,主要是由于来自第三方的应收款项的周转天数较长。同时,由于新冠肺炎疫情的影响,客户延期支付物业管理费,应收款项在此期间有所增加。此外,2017至2019年存货周转率从267.46上升至316.5,总资产周转率从0.42上升至0.57,营运能力有所改善。

表5: 金科服务偿债能力

资料来源:2017-2020年金科服务年报

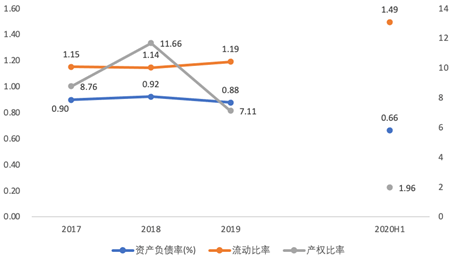

由图5可知,2017-2019年金科服务资产负债率为0.90、0.92、0.88,处于高位但有所改善;产权资比例为8.76、11.66、7.11,长期偿债能力有所增强;流动比率分别为1.15、1.14、1.19,短期偿债能力也有所增强。截至2020年上半年,金科服务流动比率、产权比率分别为1.49、1.96,整体偿债能力有所增强。

科技赋能智慧业务,进一步优化系统平台

近日,金科服务正式签约京东产发集团,在西南地区、华南地区与京东物产达成全面战略合作,携手共建智能物流产业生态,将为京东亚洲一号大型智慧物流园持续提供优质服务保障。

不断发力,金科服务提出“服务+科技”和“服务+生态”的发展战略,建成社区大数据中心、客户云服务中心,实现数据可视化、服务智能化、管理信息化,以期在中国物业服务行业中拥有先进的科技实力,抢占先机。

其中,金科开发的大管家信息管理平台,基于社区前端人员管理,在降底成本提高效率的同时,解决客户居住安全、出行等多方面影响客户的居住体验的问题。此外,围绕社区增值服务开发的“金科大社区”一站式服务平台,包括缴费、维修、客服等一系列应用系统。智能化赋能,确保数字化平台持续提升金科服务高质、高效的营运能力。

未来金科服务将继续加大科技研发方面的投入,进一步优化智能系统平台,提升科技赋能核心竞争力,提高公司服务质量和营运效率。但公司表示,智慧科技研发的投入也会对公司的短期盈利能力及现金流量造成负面影响,并且不能保证研发成果能有效改善公司运营现状。

母公司明确环保责任,践行绿色理念任重道远

随着人们环保意识的加强,环境保护相关法律法规及条例也随之日益严格。

母公司金科集团坚持“不以牺牲环境的长远利益来换取企业的短期效益,不以破坏后代的生存条件来谋求企业的规模扩张”的理念,通过绿色建造、绿色科技、环保管理、生态建设及新能源方面,践行企业绿色责任。

截至2019年12月,金科集团在全国累计建设305个绿色建筑,通过系统平台、智能技术、智能设备的应用实时把控施工现场,对影响环境的噪音、PM2.5等进行检测。同时,公司采取多项绿色环保施工措施,较大限度减少对环境造成的不利影响。

强化生态景观的建设理念,助力城市生态环境的发展。截至2019年年底,金科园林已在全国50座城市开展生态园林建设项目,累计种植绿株7067697株,打造生态景观面积303.67万平方米,绿化景观面积750000平方米,水体建设面积77500平方米。

在能源方面,金科响应国家号召,大力开发绿色能源,成立金科新能源有限公司,着力探索绿色新能源发电技术。截至2019年年底,金科新能源总装机容量达40万千瓦,两个风电场2019全年上网电量共计103076万千瓦时。

不可否认,金科集团多年来积极履行环保责任义务,践行环保责任。但是实现绿色可持续发展,却任重道远。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。