反转,北京二手房近9个月以来首次上涨!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

哈喽大家好,我是血拼哥!

7月中旬,又到了官方公布上月经济数据的时候,有转好,也有隐忧,

另外,北京6·26新政后效果如何?后续还会不会有进一步的放松?放松方向在哪?

今天一并分享一下血拼哥得到的信息。

No.1北京企稳,但…

首先,北京6月二手房价格微涨,结束了连续10个月的阴跌。

7月15日,国家统计局发布6月70城房价变动情况。

数据显示,北京住宅新房房价环比下跌0.6%,同比下跌2.4%;北京二手房价环比上涨0.2%,自2023年10月以来,北京房价首次出现上涨,但同比仍下跌7.8%。

这里二手房价格回升应该主要是一些热点区域的房价,出现了抬头趋势。

👀大家有关注的,可以后台回复【逆势】查看价格上涨小区,及涨幅

不过有一说一,从一线的情况来看,当前依然是买方市场。卖家相对弱势,中介捡软柿子捏,更多的去说服卖家降价。

整体来看,在成交的案例中,和上一套同户型的价格持平或者略低,还是当前市场的主旋律,但大幅下降的已很少见。

在热点板块中,个别房源逆势上涨。

👀大家有关注的,可以后台回复【逆势】查看价格上涨小区,及涨幅

其次,北京成交量保持稳定。

成交量有两个维度,一个是网签数据,一个是实时成交。

网签是官方公布的数据,但有40天左右的延迟。

实时成交是各中介的签约汇总数据,根据大中介的市场份额推算得来,能比较准确地反映当下的市场情况。

7月13日,周六,大中介签约387套,上周六427,上上周六466。

从数据上看,一直在下降。截止到目前,实时签约量总共在6000套左右。

本月的总实时签约量,有望维持在14000套左右。

考虑到目前正处于传统淡季,以及政策效果逐渐消退,能有这个体量已经很不错了。

最后,二手房挂牌量减少。

大中介总挂牌量跌破了16万套,在159800套左右,前台挂牌量135657套。

去年10月份,库存达到最高点,在173000套。

和高峰时期相比,累计消化了10000万多套。从挂牌量看,是一个稳中向好的态势。

但是也必须了解,挂牌量不是判断楼市风向的关键指标。

因为你并不确定这些数据里有多少业主挂牌有真实成交意愿。但持续下降至少可以表明,市场在好转,没有变得更坏。

总结看,目前北京的企稳,是成交量稳住在1.4左右,涨价的房源变多,挂牌量走低,但是目前以价换量的局势没有打破的迹象,且成交量受到各种因素影响,并没有高歌猛进。现在谈反转为时尚早。

而且,影响未来市场的,除了潜在客户,还应注意存量市场里已经蠢蠢欲动的业主。

No.2 M1三连降的背后

继4月、5月连续两个月负增长后,6月末狭义货币M1同比下降5%。

增速三连降,有数据以来首次。增速创新低,历史罕见。

简单说下M1三连降代表什么:

M1所反映的是企业活期存款的多寡,增速好,说明活期存款多,企业扩张欲望加强,反之扩张收缩,活期存款都转为定期。

这种背景下,一波又一波提前还贷潮在各地上演。

毕竟就连北京首套房和二套房贷款利率都已经步入“3时代”,但大量存量房贷用户背负着的仍然是4开头的房贷利率。

机构数据显示,在过去的一季度,居民提前还贷规模预计在1.3万亿左右。

而且据了解,目前多家商业银行表示,排队预约提前还贷的人有所变多。从还款人提出申请到还上房贷,仍然需要等待一个多月时间!

此外,银行这两年也陆续推出了各类新业务,以尽量分流部分提前还贷的人群。

比如近期较热的“先息后本”,是通过对限定年限的月供额度(通常为两年月供)进行24期或其他期数分期,剩下的本金均摊至未来的月供当中,但整体利息并不降低。

说白了,就是银行在保证自身利益的前提下,对客户部分房贷进行阶段性分期,把还款压力延后。

此外,最近还看到,有“二阶段还款”、“双周供”、“轻松还”、“气球贷”、随薪贷”等,名目繁多。

这些模式根本上看都治标不治本,存量利率不下调,即使短期减少了压力,但到期后不管利息还是本金都是一分不少要还的。而且对于银行来说坏账的风险也会随之加大。

于是,降低存量房贷利率成了大势所趋,呼声居高不下。

救市,不能单纯考虑新市场,存量市场里,还有无数眼睛盯着。

No.3 政策继续放松?

Q3能不能等到存量房贷利率下调不知道,但是7月重大会议在即,市场对地产增量政策充满期待。

那么,一线城市是否会进一步放开,现在是否还是买房的好时候?

嵩山论市的知名专家王嵩团队表示,后续一线城市会进一步放松,只不过不会一蹴而就。

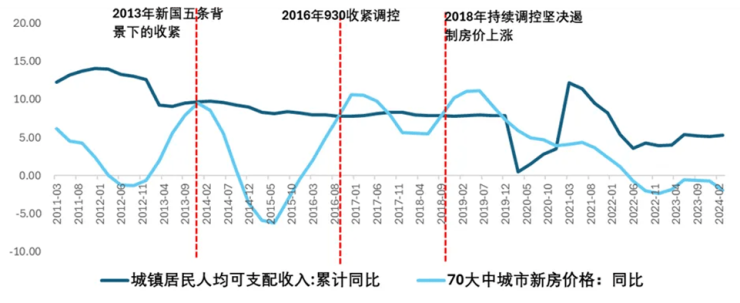

首先,中国调控的内在动因,是控制房价和人均可支配收入的关系。

当房价增速接近或超过人均可支配收入的时候,就会触发大的调控,2013年地产国五条,2016年930,都是在这个情况下发生的。

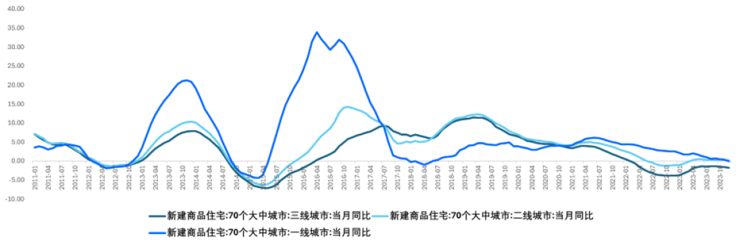

而房价增速低于人均可支配收入且差距扩大时,可能会触发调控放松,2014年930放开就是一个很好的例子。详见下图。

而目前一线城市,新房价格增速已经小于0,也明显低于一线城市的实际人均可支配收入增速。目前来看,过于严格的一线城市调控,是不具备实际意义的。后续一线城市会进一步放松,只不过不会一蹴而就,会在每一次放松后观察施政效果。

且,嵩山论市认为未来即使一线城市不会很快全面放松限购,但是重大会议之后,一线城市的落户也会进一步打开,这估计会成为重大会议的政策方向。毕竟,一线城市的人口内生性增长,已经有一些困难。

从这个角度看,似乎也是变相放开了部分限购。咱们拭目以待吧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。