变革下的北京2018年土地市场:住宅全面进入共产房限价房时代,集体建设用地直接入市开创新局面

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年北京市积极落实中央关于“房子是用来住的,不是用来炒的”定位,深度调控,推动土地供给侧结构性改革。

2018年北京土地市场整体呈现下滑趋势,土地成交量及成交额均有所回落,随着调控政策的持续深化,土地溢价率持续走低,流拍现象较为严重,房企拿地动力不足。

土拍特点鲜明,土地市场全面进入调控时代,“限竞房”“共有产权房”成为地块成交的主要方式。拿地企业方面,万科、保利等龙头房企缺席,以中铁置业为代表的国企拿地积极。土地供地方式迎来革新,集体性建设用地用做共有产权住房地块首次入市。

2018年北京市坚持调控的力度不放松,加大租赁用房保障性住房的供应,优化土地的供应结构,合理的引导居民住房预期,加强职住平衡,加快建立租购并举住房体系,保障多层次用地需求。土地市场呈现平稳健康发展的态势。

1、2018年北京土地市场整体偏冷,年末有所回温

在楼市调控重压之下,今年北京土地市场整体偏冷,成交量及成交额均有所下滑,年末受供应量的增加,土地市场有所回暖。

2018年北京共成交土地72宗,成交额1682.9亿元。成交宗数及成交额同比均大幅下跌。2018年土地成交宗数同比2017年下跌29%,仅高于2016年成交水平,处于历史低位。土地出让金同比2017年下跌40%。

受严苛的土地出让条件、楼市深度调控、土地供应节奏放缓等多方面影响,2018年前三季度北京土地市场较冷,仅成交了44宗地,土地市场成交量及成交额均低于去年同期水平,呈明显下降的趋势。

进入四季度以来北京推地速度加快,甚至创下316亿元单日成交记录的土拍盛宴,但由于前期土地放量极少,低迷依然是今年北京土地市场的关键词。

图1: 北京历年土地成交情况

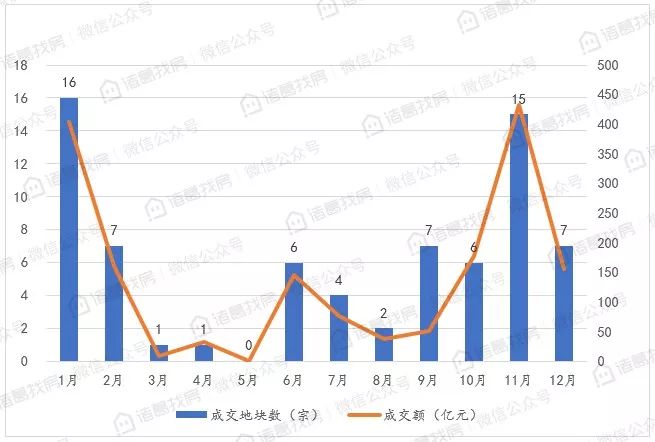

从2018年北京成交的月度数据来看,受2017年年底大量土地供应的影响,2018年1月份成交达16宗土地,成交金额超过403亿元。

2月土地市场开始降温,土地成交量降至7宗。3月、4月土地成交逐渐下降。受4月份土地供应情况影响,5月份甚至出现零地块成交情况。6月份土地供应计划发布,土地供应力度有所加大,成交土地6宗。进入第三季度后,7、8月份土地市场成交节奏有所放缓,土地成交量再降低,共成交6宗。

9月份开始,土地市场再次回温,推地力度加大,成交量迅速上升,11月土地成交达到了15宗,成交额超过432亿元。

图2: 2018年北京土地市场月度成交情况

2、市场下行企业拿地动力不足,土地溢价率走低,流拍频发

从北京土地历史成交的楼面均价及溢价率来看,土地成交楼面价从2016年以来开始走高,2017年达到高峰,2018年土地成交楼面价维持在高位。而从溢价率来看,北京土地成交溢价率从2016年开始持续波动下滑,2018年土地成交溢价率同比2017年继续下跌43%,为近5年较低,年内平均溢价率仅为13.72%。

图3: 北京成交楼面均价及溢价率情况

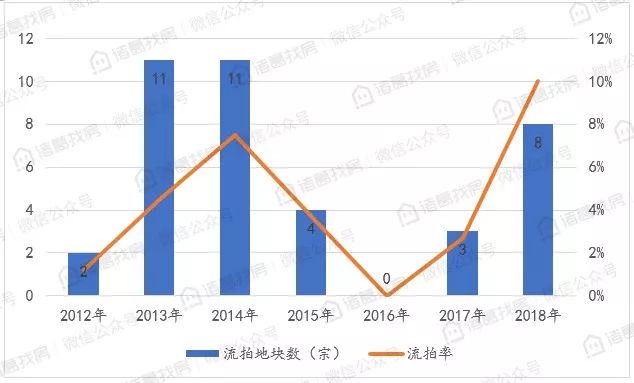

除正常成交地块外,2018年土地流拍现象明显增多,流拍率达到10%,创2012年以来较高水平。据诸葛找房数据监测,2018年北京市共出现8宗土地流拍(1月流拍3宗,2月流拍1宗,4月流拍2宗,6月流拍1宗,11月流拍1宗),接近2017年的3倍。

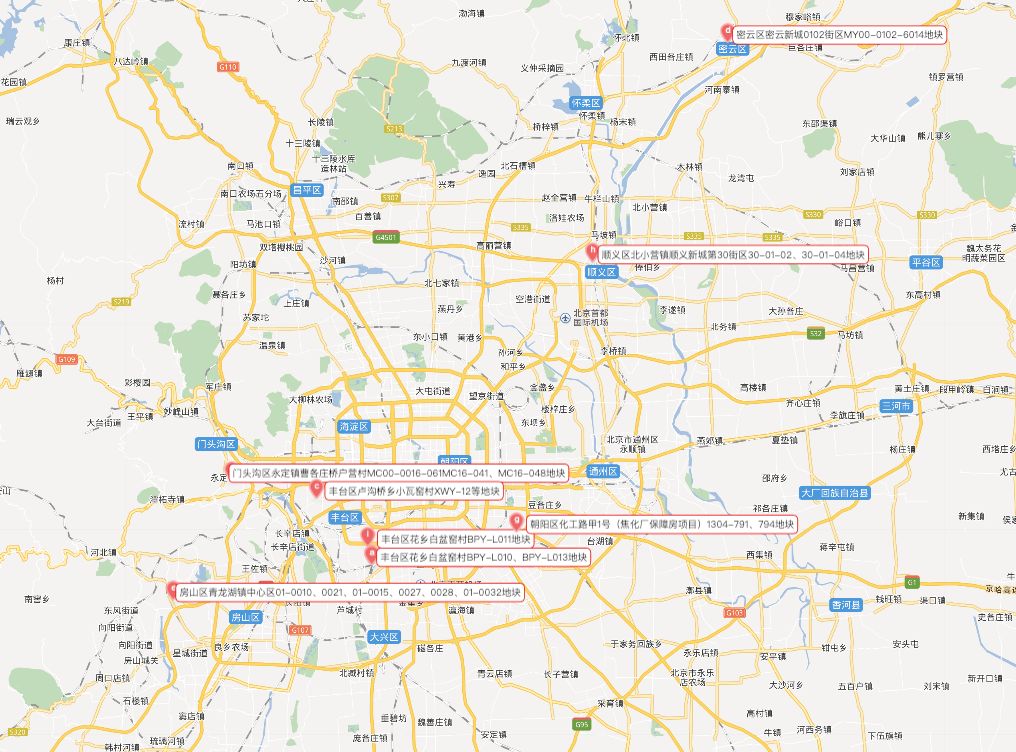

流拍的8宗地块中7宗为住宅用地,分别位于丰台(3宗)、门头沟(1宗)、房山(1宗)、密云(1宗)、顺义(1宗);1宗为F3多功能用地,位于朝阳。流拍建设用地面积128.69万㎡,起始总价258.96亿元。

流拍地块均为共有产权房或限价房,开发商利润受限,而且由于金融调控收紧,信托融资难,开发商资金压力加大,再加上这几宗土地附加条件较多,导致房企利润低,风险高,拿地动力小;政府发布土地供应计划,市场对土地供应的预期较为稳定,开发商还有较大的选择空间,综合多方因素,企业拿地动力不足。

图4:2012-2018年北京流拍土地情况

图5:流拍地块的位置分布

3、北京住宅市场全面进入共有产权房和限竞房时代

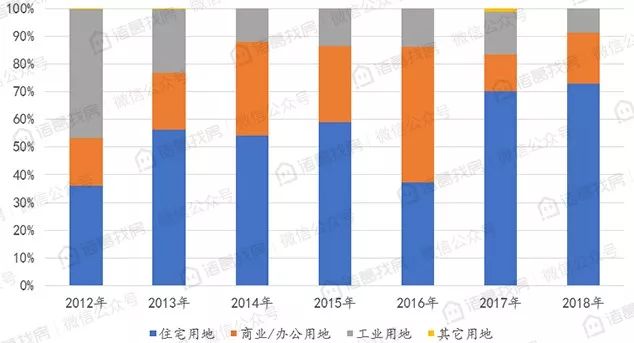

从2012年以来北京土地成交结构来看,除2016年政策的原因,供应了大量的商业办公用地外,住宅用地的占比不断提高,2018年住宅用地成交占比超过了70%。

2018年北京成交的72宗地块中,住宅用地成交52块,成交建筑面积624.48万平方米,占比为73%;商业/办公用地成交11块,成交建筑面积158.69万平方米,占比为18%;工业用地成交9块,成交建筑面积73.18万平方米,占比为9%。

图6: 2012年以来北京土地市场供应结构

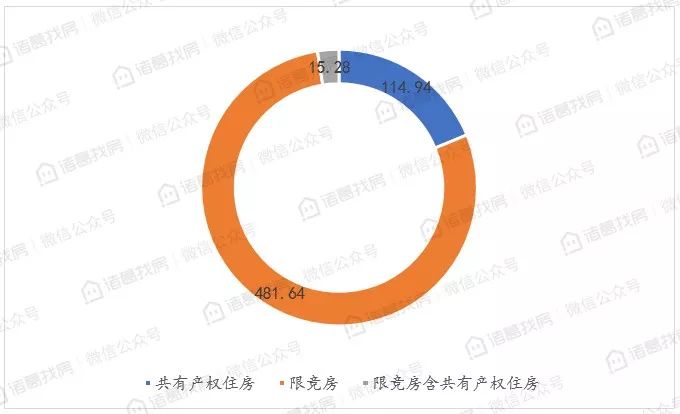

从成交方式上来看,今年北京市住宅用地延续去年模式,“共有产权房”、“限房价、竞地价、竞自持”等为土地竞得的主要模式。

2018年成交的52宗住宅地块中,有51宗是限竞房或共有产权住房地块,仅有一宗商品房住宅地块。其中限竞房成交40宗,成交建筑面积近500万平方米;共有产权住房成交10宗,成交建筑面积超100万平方米,另有一宗地块为限竞房含共有产权住房。

“共有产权房”、“限房价、竞地价、竞自持”的土地出让模式有利于引导居民对于房价的合理预期,未来,随着基础性制度和长效机制的建立并完善,北京住房的供需矛盾也将逐步缓解。但同时随着限竞房和共有产权房大量入市,销售去化艰难,房企面临着巨大的销售压力。

2018年北京土地成交几乎全部为限定价格,纯商品住宅用地少有。去化依旧艰难下,房企拿地信心会受挫,预计2019年拿地更加谨慎。

图7: 2018年北京住宅用地成交方式

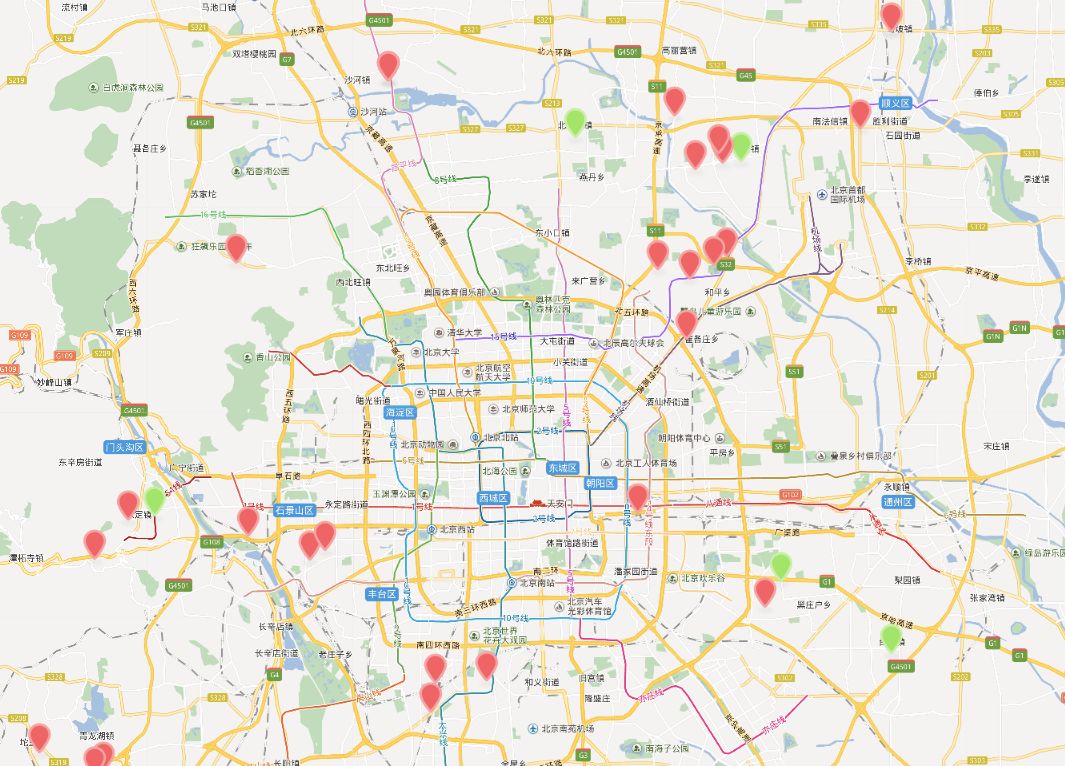

图8:部分共有产权房、限竞房地块位置分布

(绿色标记为共有产权地块,红色标记为限竞房地块)

从各区域共有产权房、限竞房成交的情况来看,共有产权住房的成交主要分布在平谷区、昌平区、顺义区、怀柔区、通州区、朝阳区、门头沟区等较偏远区域,其中昌平区成交的共有产权房规模较大,共23.5万平方米。

作为今年成交规模较高的区域,昌平区域的限竞房成交规模也位居首位,2018年共成交规划建筑面积116.6万平方米,其次为丰台区,成交的规划建筑面积为70.4万平方米,其住宅用地的成交方式全部为“限房价、竞地价、竞自持”。

图9:各区域共有产权房、限竞房成交情况

4、昌平区成交地块较多,朝阳区土地出让金居首

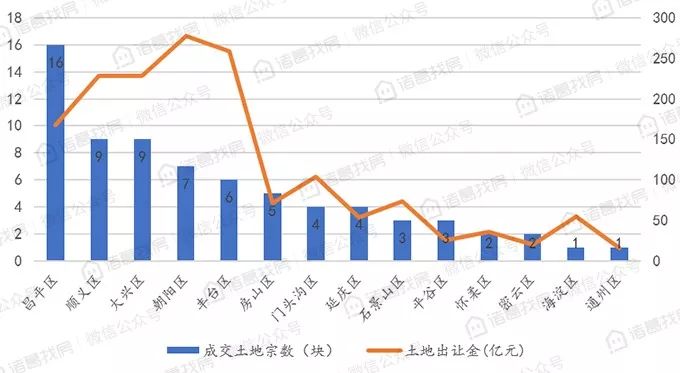

从各区成交土地情况来看,2018年北京市成交地块各区域差异较大,成交地块主要分布于昌平、顺义、大兴、朝阳等近郊及远郊新城地区,中心城区成交地块较少。其中以昌平较多,成交土地16宗,其次是顺义以及大兴区,均成交9宗地块。

从土地成交的金额来看,朝阳区以较高的成交楼面价及7宗成交地块位列各行政区之首,2018年共成交276.98亿元;其次是丰台区,2018年土地成交额为258.28亿元。而顺义区以9宗成交地块的优势以量取胜,位列前三。

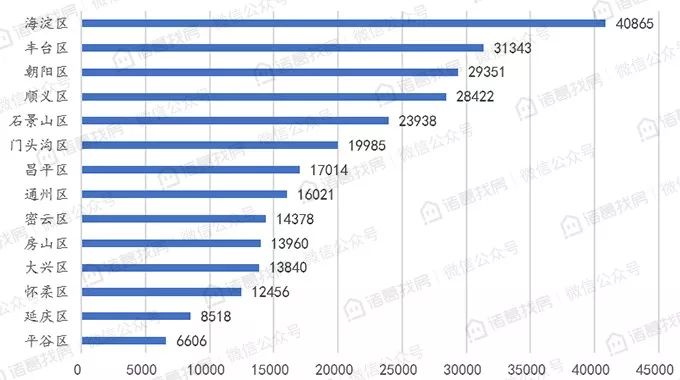

从各城区成交的楼面价来看,顺义区、朝阳区、海淀区平均楼面地价较高,海淀区以40865元/平方米的成交楼面遥遥先进,丰台区以及朝阳区的成交楼面价也在2.9万元/平方米以上;其次顺义区及石景山区,平均成交楼面价在2万元/平方米以上,而其他区域的成交楼面价均在2万元/平方米以下。

受成交地块用途影响,海淀、丰台、朝阳三个区的成交地块基本全部为居住用地,且基本全部为限房价、竞地价、竞自持模式,加上地理位置的优势,使得三个区成交的平均楼面单价高于其他区。楼面地价整体呈现出中心城区、近郊新城、远郊区递减的趋势。

图10:各行政区土地出让情况

图11:各城区成交楼面价

5、龙头房企缺席,国企拿地积极

2018年北京土地市场的一个新变化是龙头企业纷纷缺席招拍挂市场。万科、保利等以往积极参与北京土地招拍挂市场的龙头房企在2018年土拍中并未获得土地,甚至在拍卖阶段参与竞价的次数都极少,只有中海地产斩获颇丰,以157.79亿元位居拿地排行榜第二名。

拿地的主力变成了国资背景的企业。中铁置业斥213.64亿元在北京拿得4宗地块,获得规划建筑面积53.95万平方米,比2017年的176亿元拿地金额高出20%。

北辰实业则以86.63亿元拿下2018年北京土拍成交总价较高的朝阳区奥林匹克公园中心区B23等地块位列第三。年底,北京城建、北京住总等市属国企也都纷纷有土地入账。

图12:房企拿地排行TOP20

6、2018年土地成交之较

7、土地供地方式迎来革新:集体性建设用地建设共有产权房,创造住宅用地供给新渠道

今年12月27日,北京市规划和自然资源委员会挂牌三宗位于大兴区瀛海镇的集体建设用地,出让公告显示,上述三宗地块将用于建设共有产权房。这在北京甚至全国均属首次。

出让文件显示,本次挂牌出让的地块,与国有建设用地同责同权。三宗集体性建设用地的入市预示着北京的土地供应方式将迎来重大革新,不但可以探索集体建设用地入市的试点改革,对于将来北京共有产权房的供应方式也是一个探索,甚至在全国都具有较强的示范效应。对于实现多主体保障、多渠道供给的住房新格局,作出了积极有效探索。

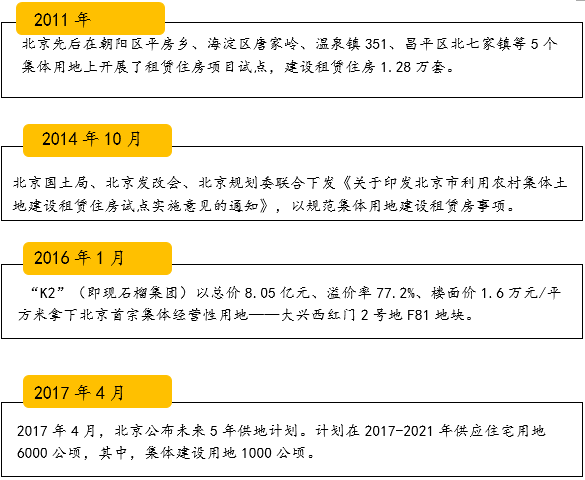

纵观北京集体性建设用地的历史,较早可以追溯到2011年,北京先后在朝阳区平房乡、海淀区唐家岭、温泉镇351、昌平区北七家镇等5个集体用地上开展了租赁住房项目试点。2017年8月20日,国土部官网正式发布通知称,为增加租赁住房供应,缓解住房供需矛盾,构建购租并举的住房体系,建立健全房地产平稳健康发展长效机制,国土部与住建部近日共同印发《利用集体建设用地建设租赁住房试点方案》。

确定排名前列批在北京、上海、沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、佛山、肇庆、成都13个城市开展利用集体建设用地建设租赁住房试点。

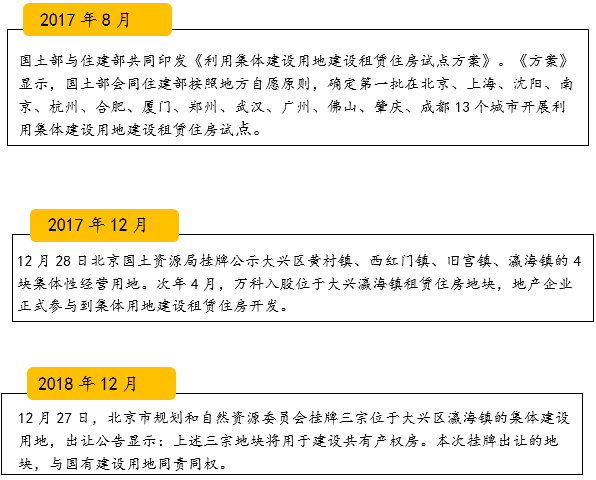

12月28日北京国土资源局挂牌三宗集体性建设用地用于租赁住房建设用地的使用权,2018年4月,万科联手天恒拟入股瀛海镇租赁住房项目,集体性建设用地的参与方开始面向市场。而2018年12年挂牌出让的集体性建设用地用于共有产权房的建设,则是对集体性用地入市的积极探索,此项目入市有利于改善北京的供地压力、住房压力。

作为集体经营性建设用地入市的试点地区,大兴区瀛海镇的集体建设用地地块首次用于共有产权住房的建设,与国有建设用地同责同权。

具体来看三宗土地所有权属于瀛海镇西一村和瀛海镇西二村集体经济组织,村集体转让期限内的使用权属于地块的拆迁、腾退方——大兴区级集体土地联营公司北京兴福集体资产管理有限公司。

且对于竞买人放开,未做特殊要求:中国境内的企业、其他组织和个人(除法律另有规定外)均可参加竞买,可以独立竞买也可以联合竞买。

限价约周边商品房价格1/2-1/3,集体建设用地建设的共有产权房极具价格优势。出让文件显示,三宗地块,合计总建筑面积约357802平方米,未来房屋销售均价为29000元/平方米(含全装修费用)。

而距离三宗项目较近的首开龙湖天琅项目销售均价在80000/平方米左右,周边回迁房性质的二手住宅的均价也在43000/平方米。因此集体性建设用地建设的共有产权房在价格方面极具优势。

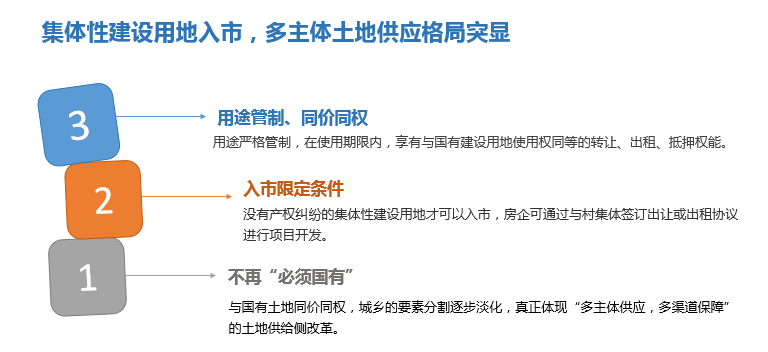

结合2018年12月23日提交的《土地管理法修正案(草案)》来看,草案删去了现行土地管理法关于从事非农业建设使用土地的,必须使用国有土地或者征为国有的原集体土地的规定,破解了集体经营性建设用地直接入市交易的法律障碍,但同时规定了对土地利用总体规划确定为工业、商业等经营性用途,并经依法登记的集体建设用地。

集体经营性建设用地入市后的用途主要是工业、商业、旅游业,或者如北京获得许可将集体性建设用地用于保障性住房建设,目前来说不会放开集体经营性建设用地进行纯商品房建设。

预计后续租赁住房、保障性住房的供给会增加,而且集体建设用地比国有建设用地少了征收、补偿等环节,土地成本具备优势,有利于缓解北京的住房压力。

图12:集体建设用地入市具体实施细则梳理

2018年北京土地市场整体呈现量跌价稳的发展趋势,预期在2019年,北京土地市场各项管理制度将持续深化,未来供地类型、供地渠道的多样性仍会持续提升,未来在金融市场政策基调不变的情况下,土地市场价格仍将保持稳定,2018年企业在拿地方面的理性回归也将继续蔓延至2019年。

而由集体建设用地入市带来的变革,也将深刻影响未来的土地市场格局。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。