碳排放超2亿吨,增收不增利的海螺水泥如何实现双碳目标

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:董馨

“增收不增利”困局待解

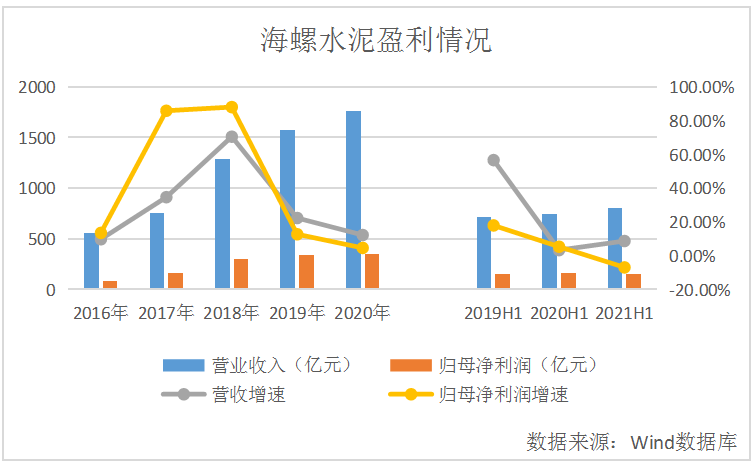

从盈利情况来看,2016-2020年,海螺水泥的营业收入分别为559.32亿元、753.11亿元、1284.03亿元、1570.3亿元、1762.43亿元,呈逐年上升趋势。2016-2020年,公司营收增速分别为9.72%、34.65%、70.5%、22.3%、12.23%,公司营收增速自2018年达近5年较大值后呈逐年放缓趋势。

从半年报来看,2019年至2021年上半年,海螺水泥的营业收入分别为716.44亿元、740.07亿元、804.33亿元,呈逐年上升趋势。公司营收增速分别为56.63%、3.3%、8.68%,2021年上半年公司营收增速虽较2020年同期有所提升,但还是较2019年同期大幅下降。

分行业来看,2021年上半年,公司水泥熟料自产品销售收入为513.53亿元,同比增长8.98%;公司水泥熟料贸易业务收入为180.8亿元,同比增长17.71%。

分品种来看,2021年上半年,公司自产品42.5级水泥营业收入为384.78,同比增长8.16%;自产品32.5级水泥营业收入为62.4亿元,同比增长3.12%;自产品熟料营业收入为58.47亿元,同比增长18.29%;自产品骨料及石子营业收入为6.5亿元,同比增长36.18%;自产品商品混凝土营业收入为1.37亿元,同比增长75.38%;贸易业务营业收入为180.8亿元,同比增长17.71%。

分地区来看,2021年上半年,公司东部和中部区域市场需求稳定,销量及销售价格增长,营业收入分别为153.86亿元、162.88亿元,分别同比增长22.08%、11.42%。公司南部区域市场需求稳定,销量同比有所增长,受持续降雨影响,销售价格略有回落,实现营业收入90.21亿元,同比增长15.28%,

此外,公司西部区域市场需求下滑,受销量及销售价格下降影响,实现营业收入91.63亿元,同比下降13.94%。公司出口销量同比下降29.94%,实现营业收入1.58亿元,同比下降32.89%。同时,随着海外项目销售市场网络的不断完善,海外项目公司销量同比增长21.16%,实现营业收入13.37亿元,同比增长12.03%。

与此同时,2016-2020年,海螺水泥的归母净利润分别为85.3亿元、158.55亿元、298.14亿元、335.93亿元、351.3亿元,呈逐年上升趋势。2016-2020年,公司归母净利润增速分别为13.48%、85.87%、88.05%、12.67%、4.58%,2020年公司归母净利润增速较2019年有所放缓,且归母净利润增速自2018年达近5年较大值后呈逐年放缓趋势。

从半年报来看,2019年至2021年上半年,海螺水泥的归母净利润分别为152.6亿元、160.69亿元、149.51亿元,2021年上半年公司归母净利润较2020年同期有所下降。公司归母净利润增速分别为17.91%、5.31%、-6.96%。2021年上半年年公司归母净利润增速较2020年同期有所放缓,由正增长转为负增长,且归母净利润增速小于营收增速,出现增收不增利的情况。

此外,从盈利能力来看,2016-2020年,海螺水泥的毛利率分别为32.47%、35.09%、36.74%、33.29%、29.16%,自2018年达5年内较大值后呈逐年下降趋势。

2016-2020年,公司净利率分别为16%、21.81%、23.86%、21.88%、20.64%,自2018年达5年内较大值后呈逐年下降趋势。

在费用管控方面,2016-2020年,海螺水泥的期间费用率分别为12.08%、9.62%、5.52%、5.1%、4.23%,呈逐年下降趋势,说明企业成本费用管控方面有一定成效。

2021年上半年,公司毛利率为27.8%,与2020年同期相比下降3.61个百分点;公司净利率为19.11%,与2020年同期相比下降3.34个百分点;期间费用率为4.96%,与2020年同期相比增长了1.2个百分点,公司成本费用管控能力有待提升,盈利能力有待提高。

今年上半年负债总额同比下降15.19%

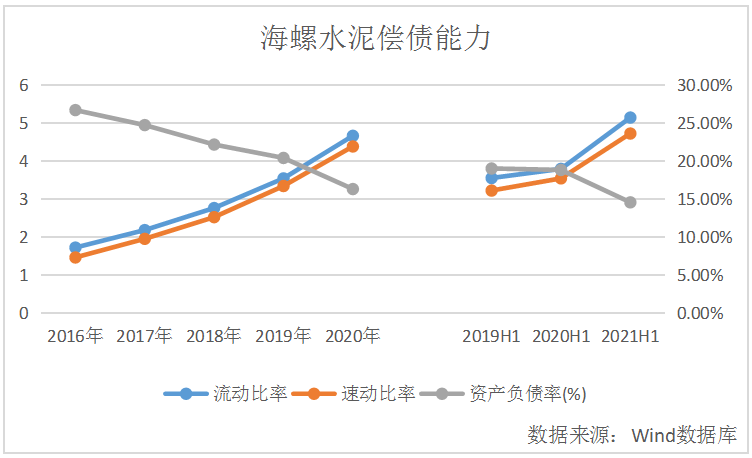

从短期偿债能力来看,2016-2020年,海螺水泥的流动比率分别为1.72、2.18、2.76、3.54、4.66。2020年,公司流动资产总额为1129.80亿元,流动负债总额为242.23亿元,流动比率同比上升主要是由于货币资金等流动资产增加所致。2016-2020年,公司的速动比率分别为1.46、1.95、2.52、3.34、4.38,2020年公司速动比率与2019年同期相比有所提升。

从长期偿债能力来看,2016-2020年,公司的资产负债率分别为26.68%、24.71%、22.15%、20.39%、16.3%,2020年公司资产负债率与2019年同期相比有所下降。此外,2016-2020年,海螺水泥负债总额分别为292.15亿元、301.78亿元、331.29亿元、364.57亿元、327.56亿元,2020年公司负债总额与2019年同期相比同比下降10.15%,其中流动负债242.23亿元,较2019年同期同比下降11.66%;非流动负债85.33亿元,较2019年同期同比下降5.56%。

从半年报来看,2019至2021年上半年,海螺水泥的流动比率分别为3.55、3.79、5.14。2021年上半年,公司的流动资产总额为1075.89亿元,流动负债总额为209.35亿元,流动比率较2020年末上升主要是由于应交税费及应付职工薪酬等流动负债余额下降所致。公司的速动比率分别为3.22、3.54、4.72,2021年上半年公司速动比率与2020年同期相比有所提升。

此外,2019至2021年上半年,公司的资产负债率分别为19%、18.81%、14.55%,2021年上半年公司资产负债率与2020年同期相比有所下降。与此同时,公司负债总额分别为289.1亿元、344.73亿元、292.38亿元,2021年上半年公司负债总额与2020年同期相比同比下降15.19%。

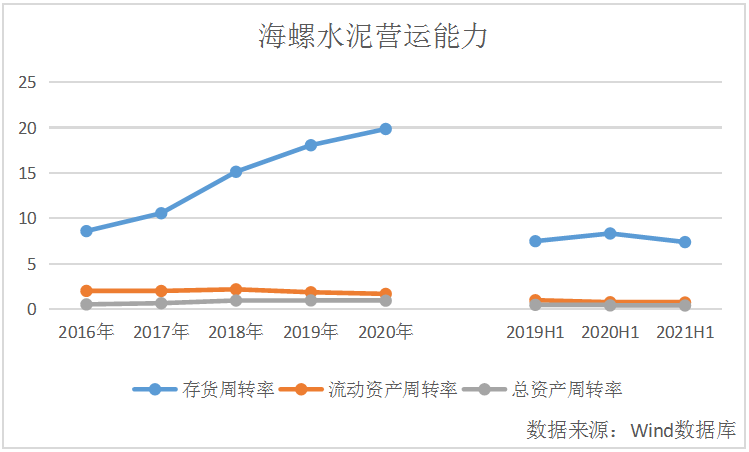

从营运能力来看,2016-2020年,海螺水泥的存货周转率分别为8.6、10.57、15.14、18.07、19.86,2020年公司存货周转率与2019年相比有所提升。公司流动资产周转率分别为2.01、2、2.18、1.86、1.68,2020年公司流动资产周转率与2019年相比有所下降。公司总资产周转率分别为0.52、0.65、0.95、0.96、0.93,2020年公司总资产周转率与2019年相比略有下降。

从半年报来看,2019至2021年上半年,海螺水泥的存货周转率分别为7.49、8.34、7.39,2021年上半年公司存货周转率与2020年同期相比有所下降。公司流动资产周转率分别为0.98、0.76、0.73,呈逐年下降趋势。2019-2021年上半年,公司总资产周转率分别为0.47、0.41、0.4,呈逐年下降趋势。

坚持绿色低碳发展

2020年,海螺水泥在节能减排方面共投入资金7.45亿元,全年累计节约电力能源4亿千瓦时,节约标煤15.25万吨,节约的煤电资源相当于减排二氧化碳74.77万吨。

公司温室气体排放主要来源于生产水泥熟料过程中产生的碳酸盐分解、煤炭燃烧和电力消耗。2020年,公司按照《水泥行业温室气体核算指南》计算方法,初步核算国内68家基地公司的二氧化碳排放当量为2.028亿吨,同比增加258万吨,主要原因是公司2020年国内新增2家熟料生产基地公司,熟料产量同比增加1.58%;吨熟料二氧化碳排放量0.8402吨,同比下降0.28%,相当于二氧化碳排放总量下降57.94万吨。

从用电碳排放情况来看,2017-2020年,海螺水泥耗电总量分别为14500000000千瓦时、15200000000千瓦时、15450000000千瓦时、14470000000千瓦时,2020年公司耗电总量较2019年同期有所下降。2017-2020年,公司用电碳排放分别为11382500吨、11932000吨、12128250吨、11358950吨,2020年公司用电碳排放较2019年同期有所下降。

水泥窑纯低温余热发电技术可以将熟料生产过程中产生的热能转换为电能,从而实现资源的循环利用,节约传统电力能源,减少碳排放。海螺水泥是中国纯低温余热发电技术的最早应用者,并逐步推动中国水泥行业将余热发电技术列入工厂建厂标准,对水泥产业节能减排产生深远影响。

余热发电系统现已成为公司生产工厂的建设标配,目前公司余热发电系统总装机容量达1263兆瓦。一条日产5000吨熟料生产线每天可利用生产线产生的余热发电22万千瓦时,每年节约标准煤约2.32万吨,减排二氧化碳约6.19万吨。2020年,公司累计余热发电量为87.14亿千瓦时,按火力发电同口径计算,可节约标煤279万吨,相当于减排二氧化碳743万吨。

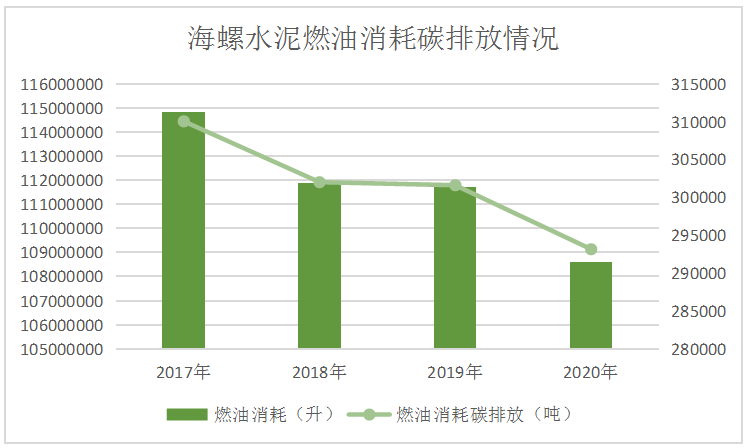

从燃油消耗碳排放情况来看,2017-2020年,海螺水泥燃油消耗量分别为114835000升、111860000升、111708870升、108579170升,呈逐年下降趋势。公司燃油消耗碳排放分别为310054.5吨、302022吨、301613.949吨、293163.759吨,2020年公司燃油消耗碳排放较2019年同期有所下降。

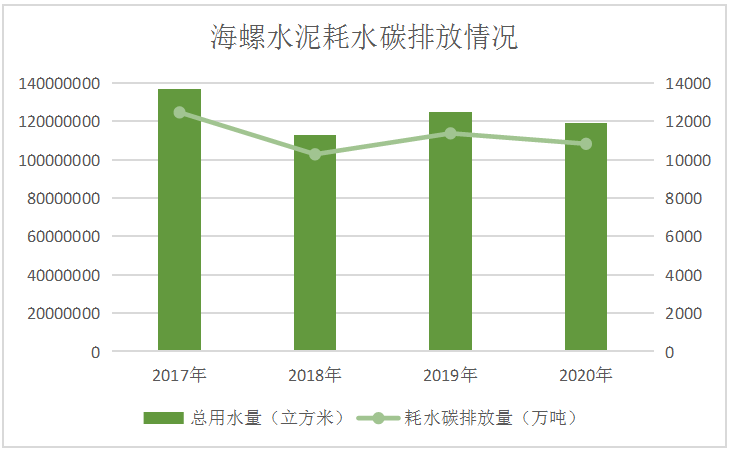

从水资源消耗情况来看,2017-2020年,海螺水泥总用水量分别为137000000立方米、113000000立方米、125000000立方米、119000000立方米,2020年公司用水总量较2019年同期有所下降。公司耗水碳排放量分别为12467万吨、10283万吨、11375万吨、10829万吨,2020年公司耗水碳排放量较2019年同期有所下降。

在水资源使用方面,海螺水泥坚持推行合理用水、节约用水的理念,并持续加强废水资源管理。公司沿江基地生产用水多取自江河地表水,在水泥熟料生产环节强调合理利用水资源,同时加强对子公司水资源考核管理,严禁浪费水资源。在废水治理方面,海螺水泥下属子公司厂区、码头、矿山等均实行雨污分流,生活污水均采用A/O等二级生化处理技术,共有污水处理设施327套,包括291套废水综合利用设施及36套废水达标外排设施,确保全部实现回收利用或达标排放。同时,公司对余热发电废水治理技术进行了系统分析,持续探索余热发电废水趋零排放技术,并在部分子公司逐步开展试点和推广。

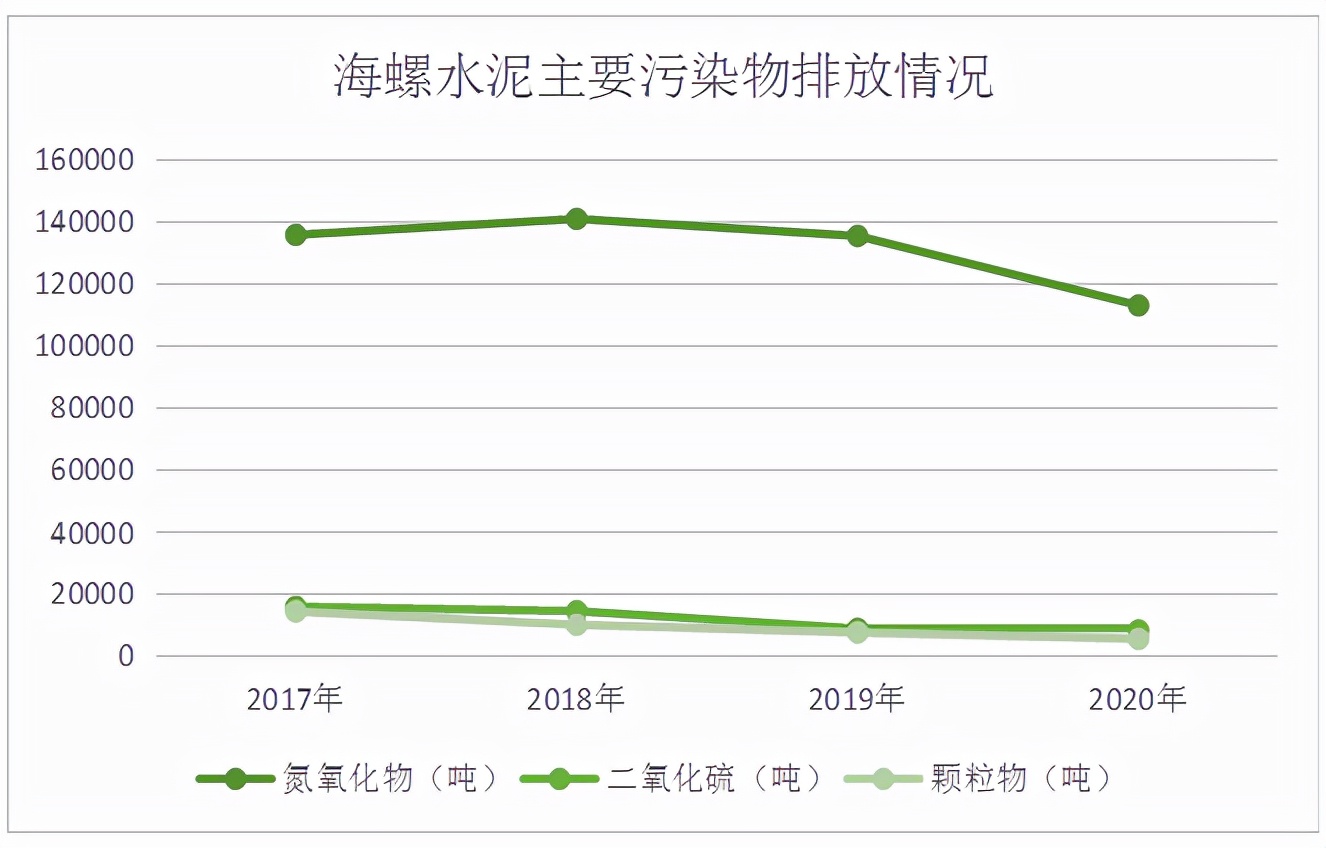

从主要污染物排放情况来看,2017-2020年,海螺水泥氮氧化物排放总量分别为135800吨、140972吨、135453吨、113052吨,2020年公司氮氧化物排放总量较2019年同期有所下降。公司二氧化硫排放总量分别为15900吨、14448吨、8854吨、8292吨,呈逐年下降趋势。2017-2020年,公司颗粒物排放总量分别为14300吨、10032吨、7531吨、5470吨,呈逐年下降趋势。

2020年,海螺水泥持续推进环保技改和技术创新工作,加大环保治理投入,与科研院校、国内外知名环保企业开展技术交流,攻关环保前沿技术,扎实推进污染物治理工作。年内,公司共计立项194项较大环保技改项目,截至2020年年底已累计完成120项,全年环保技改累计投入约18.4亿元,其中脱硝技改投入约11.01亿元,收尘(颗粒物减排)技改投入约4.94亿元,无组织管控、封闭及其他环保类技改投入约2.45亿元。

在脱硫技改方面,公司在原料采购环节设定了严格的采购标准,通过控制硫含量指标来加强源头管控;在熟料生产环节,公司结合每条熟料生产线的运行特点,通过湿法脱硫、半干法脱硫等脱硫技改,较大限度降低熟料生产过程中排放。2017-2020年,公司共投入6.76亿元,完成了35条熟料生产线湿法脱硫技改和20条熟料生产线半干法脱硫技改,技改后二氧化硫排放浓度控制在每立方米50毫克以下,至此公司脱硫技改工作已全面完成,达到了减排预期目标。

在脱硝技改方面,为全面降低氮氧化物排放,近年来公司在全面推广高效精准SNCR脱硝的基础上,积极攻关研发SCR脱硝新技术,制定SCR技改推进方案,分步实施。2019年,公司在济宁海螺、中国水泥厂2条熟料生产线率先完成了高温高尘SCR脱硝技改试点。2020年,公司加快创新技术推广,其中通过自主研发在白马山水泥厂2#熟料生产线建成了国内首套国产化高温高尘SCR脱硝示范线,填补了国内水泥行业在该技术领域的少有,经第三方机构开展性能评估验收,SCR脱硝技改完成后,氮氧化物排放浓度低于每立方米100毫克,可实现超低排放。截至2020年年底,公司累计完成了6条熟料线SCR脱硝技改,另有40条熟料生产线正在实施,公司SCR技改项目数量约占全国水泥行业SCR技改项目总量的三分之二。2021年,公司计划选择12条熟料生产线继续推广实施SCR技改。另外,在脱硝技术领域,公司还在持续探索优化中温SCR技改和低氮分解炉技改,计划在未来3-5年内完成生产线氮氧化物超净排放技改工作。

在颗粒物减排技改方面,2020年,公司持续推进颗粒物控制设备技改,将熟料生产线主排放口原有的电收尘器更换为收尘效率更高的袋收尘器,在2020年内完成了45套电收尘改袋收尘技改。截至2020年年底,公司已累计完成177套设备技改工作,改造后环保设备高效运行,颗粒物平均排放浓度低于每立方米10毫克。2021年,公司计划完成所有主排放口收尘器设备的超低排放优化技改。为进一步控制水泥粉磨工序颗粒物排放,公司积极推行水泥磨主收尘器扩容改造,目前已选择20台水泥磨开展技改,通过改变喷吹方式、增高滤袋长度、增加收尘滤袋数量等措施,进一步提升颗粒物过滤效率。

此外,鉴于海螺水泥部分绿色发展数据缺失,因此公司二氧化碳排放总量不详。

未来,海螺水泥还需在循环经济、能源节约、提高能效、可再生能源使用等领域积极探索,不断拓宽节能减排新路径,减少传统化石能源消耗,加快公司绿色低碳转型发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。