重磅!今年买房“大降价”!贷款100万25年期立减43080元!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

好消息!

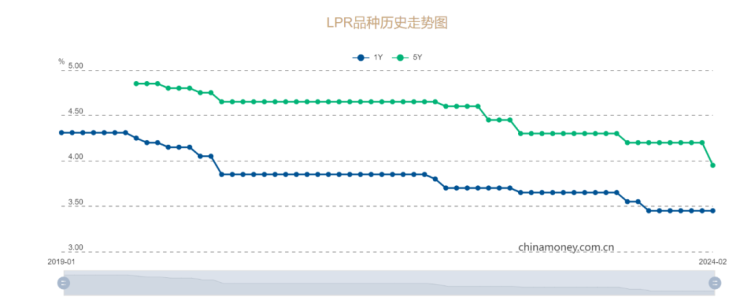

2月20日,央行公布最新贷款市场报价利率(LPR),1年期贷款市场报价利率(LPR)报3.45%,上月为3.45%;5年期以上LPR报3.95%,上月为4.2%。

5年期以上LPR较上月下调25个基点!

继去年6月份降息10个基点后,LPR时隔8个月再度下调利率,也创下了LPR挂钩房贷利率以来最大的降息!

No.1 房贷利率一再创下新低

房贷利率采用LPR定价模式始于2019年10月,LPR主要综合工商银行,建设银行等十几家银行利率报价,然后加权平均之后得到的一个市场利率水平,这个利率能够真实的反映当前利率市场的定价水平。

在房贷转化成LPR利率模式之后,新的房贷全部采用LPR定价模式。

对于存量房贷,从2020年下半年开始,很多银行也开始批量进行转换,所以目前大多数人的房贷都是采用LPR定价模式。

采用LPR定价模式之后,大家的房贷利率会随着市场贷款利率水平的波动而波动,如果LPR下降了,对应的大家的房贷利息也会跟着下降。

本次降息之前LPR已是历史最低水平。

本次LPR 5年期再次降息,影响在全国首套房贷利率已经是“历史最低点”基础上再次降低25个基点,堪称史无前例!

从全国范围来看,新办的房贷利率已经一再创下新低。

No.2 房贷什么时候降?

根据央行发布的相关公告要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户协商,利率定价方式二选一:固定利率或者浮动利率,即LPR+加点(加点可为负值)。

通常情况下,选择固定利率,每年的还款利率不变,直到还清所有贷款为止;但如果选择浮动利率,房贷利率的定价则是由LPR为定价基准+基点(1个基点是0.01%)后构成。

需要注意的是,LPR调整后,用户的房贷利率并非立即调整。一般来说,房贷利率的重定价日是每年的1月1日或贷款的发放日(不同银行政策不同,用户可在签订贷款协议时进行选择)。

所以,对于存量房贷来说,会在利率重定价日当天,按照最新LPR报价利率加上合同约定的基点得出新的利率,在下一周期执行。

提醒下大家,正在还贷的能否享受到降息,还要看当时是否选择LPR的转换。

对于当时放弃转为LPR,而是选择了固定利率的,那么您的房贷利率就和LPR调整无关,房贷不会发生变化。

如果您是公积金贷款的话,那么LPR的调整则和公积金房贷利率没有关系。

No.3 新的房贷利率能省多少?

去年12月北京调整了住房商业贷款的利率。

对于首套房贷,如果购买城六区内住房,为当期LPR+10个基点,之前为4.3%;如果购买城六区外住房,则为当期LPR,之前是4.2%。

对于二套房贷,如果购买城六区内住房,为当期LPR+60个基点,之前为4.8%;如果购买城六区外住房,则为当期LPR+55个基点,之前是4.75%。

而此次LPR下调后,如果是首套房贷,购买城六区内的住房贷款利率则降至4.05%,购买城六区外住房贷款利率则降至3.95%。

如果是二套住房,购买城六区内的住房贷款利率则降至4.55%,购买城六区外住房利率则降至4.5%。

而且,LPR下调也将惠及正在还贷的家庭。

此次利率下调25个基点,以首套房贷100万元贷款25年为例计算,每月房贷可以少还约145元,总的贷款利息可以省约43080元,以此类推。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。