北京房子,不好卖了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

这是一个反常的现象:2018年“限竞房”时代,受制于“70/90”政策,房企被迫大量开发89平方米的三居室。那时几乎所有人都在预言:一旦放开限制,被压抑的改善需求一定会让大户型卖爆。

八年过去了,限制早已放开,市场却给出了一个出人意料的答案——

房企不再被政策捆绑,却主动选择了小户型。

因为大户型的房子,不好卖了。

而这背后,是一场关于中国居民“家底”的深刻反思。

当下楼市有一个很能说明问题的切片:

一线城市的新房市场,正在被“迷你化”占领。

2026年北京热卖的项目,包括昌平东小口、歇甲、未来科学城三兄弟,将起步面积做到了67平方米,通州九棵树75平起步,总价基本控制在300-400万;重庆中央公园,这个曾经的地王频出之地,新盘起步面积降至80平方米;上海近郊新房中,70至90平方米的紧凑三房成交占比高达65%。

二手房也遇到同样的情况,据中指院2026年1至4月的数据,上海300万以内的二手房成交占比高达72%;北京这一比例更是达到了78%。

当下支撑市场真实底部的,只有低总价、小户型。

为什么会出现这种全面做小的局面?因为游戏的底层逻辑变了。

过去人们咬牙上大户型,基于三个坚不可摧的预期:

收入会一直涨、房价会一直涨、通胀会稀释债务。

如今,这三块基石已经松动。

第一,收入预期的集体回调。 大环境承压,大家不再敢透支未来。人们开始厌恶风险,不愿意背负高额贷款。不是买不起月供,而是担心未来30年的现金流。

数据来源:中国人民银行,观点指数整理

第二,政策利率锚定下的“舒适区”。 经过多轮降息,目前的信贷政策已极其友好,但市场体感最好的购房总价段,基本围绕在300万元左右。在这个总价约束下,要想留在核心城市、核心地段,甚至享受“好房子”的高赠送、精装修,唯一可行的解法就是缩小面积。月供基本能维持占家庭收入40%左右的可承受范围。

第三,也是最具颠覆性的:“房价永远涨”的预期被彻底打破。 当房价涨幅归零甚至下跌时,过去被忽略的利息、租售比、折旧成本浮出水面。大家开始算细账,发现买大房子的经济账算不过来。当房子回归居住属性,不再是无风险套利的金融产品,过剩的面积就变成了沉重的成本。过去买房是“越大越赚”,现在是“够用就好”。

小户型走俏只是表象,根源在于中国居民的资产负债表正在恶化。

房产占中国家庭总资产的近七成,房贷占家庭总负债的七成以上。过去几年,房价深度调整,资产端在快速缩水,而负债端却纹丝不动。据国家金融与发展实验室数据,居民部门杠杆率在下降,但这并非因为收入大增,而是因为居民在自发“去杠杆”——大家正在拼命提前还贷、减少借贷、增加储蓄。

正如那句直白的感叹:“家底变薄了”。财富效应减弱,导致消费信心陷入“负向螺旋”:房价跌导致身家缩水,身家缩水导致不敢消费,消费收缩又反过来拖累经济和就业,进一步压低了收入和房价预期。

已经买房的家庭正在疯狂修复自己的家庭资产负责表,正在买房的家庭也在控制自己的家庭资产负债表。

选择小户型,就是在债务最小化的目标下,重新掌控自己人生的方向盘。

破解这个螺旋极其困难。

日本的经验表明,当企业和居民进入“负债最小化”模式时,即使利率再低,货币政策也会失灵。

好消息是,最高决策层似乎已经意识到了病灶所在。

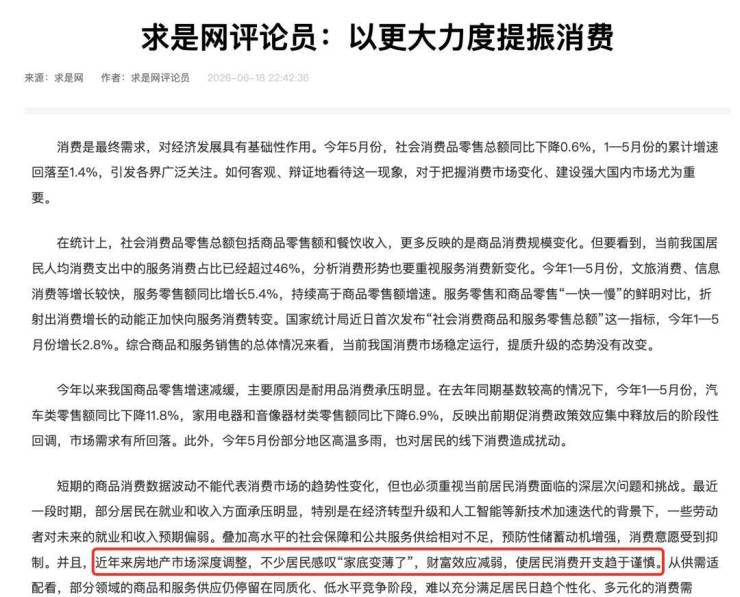

近日,《求是》杂志发表评论员文章《以更大力度提振消费》。

文中有一句份量极重的话:“要加快修复居民资产负债表,着力稳定房地产市场……防止资产价格下跌对消费信心的负向螺旋。”

这句话标志着政策认知的重大突破。官方首次将“稳定房地产”与“遏制负向螺旋”直接绑定,不再仅仅视其为行业问题,而是上升为修复居民信心、激活内需的战略支点。

这表明,高层已经达成共识:稳住房价,不仅仅是救房企,更是为了稳住数亿中产家庭的“钱袋子”和消费底气。

虽然要从“负向螺旋”中彻底挣脱绝非易事,但承认问题是解决问题的第一步。从抱怨大家“不花钱”,到看透是大家的“资产表受伤了”,这个认知转变本身,就是当下市场最珍贵的希望。

接下来,7月以经济工作为核心议题的重量级会议。如果“修复居民资产负债表”能成为下半年的政策主线,如果未来政策能给出实质性的路径去稳定资产价格、拓宽收入渠道,问题将从根本被扭转,那么这场由小户型主导的“被动收缩”,或许也将迎来逆转的转折点。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。