中国住宅租赁市场规模及未来预测

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中国的新房销售规模已经接近13万亿加上二手房5万亿,预计整体接近20万亿。

中国住宅租赁市场规模及未来预测

中国的新房销售规模已经接近13万亿加上二手房5万亿,预计整体接近20万亿,而租赁市场整体预计在1.43万亿左右,相对较小,其中流动人口租房需求6166万户,平均租金为1.8万/年,本地人口租房需求1485万户,平均租2.16万/年。

1、住宅租赁市场规模现状:1.43万亿

租房市场主要由流动人口支撑,另外有少数本地居民的租房需求,我们预计整体的租房市场租金规模为1.43万亿,从租房人口的结构看,主要有两大部分:

(1)流动人口租房需求:这是较大的租房需求,所谓流动人口是指“离开了户籍所在地到其他地方居住的人口”,这部分人口对租房的需求占据了大部分,目前我国总流动人口预计2.45亿人,且呈逐年减少之态势,2016年减少约171万人;流动人口的主力是:外出农民工(占绝大多数)和毕业大学生(指的是毕业未落户的大学生).

根据《中国流动人口发展报告》的统计,流动人口租房比例为67.3%,户均人口数为2.67人,则租房户数约为6166万户,根据中介机构链家的统计,目前单房租金约1500元/月,我们预计户均租房支出为1.80万元/年,由此预计流动人口租房市场规模约为1.11万亿元。

(2)本地居民租房需求:这主要指的是在自己户籍所在地没有买房而采取租房形式居住的需求,目前我国城镇居民大部分拥有自己的房产,根据《中国家庭金融调查报告》的结果,中国居民的住房自有率为85.39%,剩余的人口主要是租赁或者借宿亲友、雇主等,我们预计本地居民租房需求率目前约为5%,2016年中国城镇常驻人口约79298万人。

目前全国户均人口数约2.67人,对应本地居民的租房户数为1485万户,我们预计本地居民租房支出将高于流动人口的房租支出,预计户均指出为2.16万元/年,由此预计本地居民租房市场规模约为0.32万亿元。

2、租赁市场特征

年龄特征:目前流动人口中,80后为代表的新生代已经占据主流,6年来我国流动人口平均年龄呈持续上升趋势,从2011年的27.3岁升至2016年的29.8岁,80后新生代流动人口的比重不断上升,2016年已达64.7%,成为流动人口中的主力军。16-59岁的劳动年龄流动人口中,“80后”流动人口比重由2011年的不足50%升至2016年的56.5%;“90后”流动人口的比重由2013年的14.5%升至2016年的18.7%,呈现稳步增长的趋势。

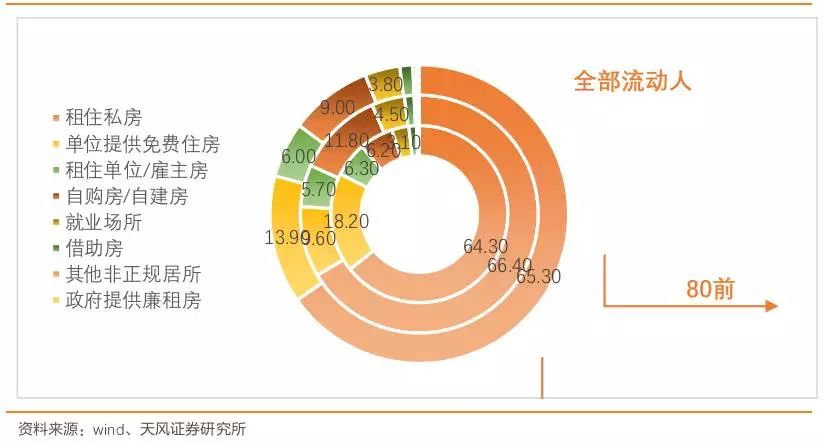

房源特征:从租房人租住的房屋类型来看,租住私房的占比较高,为65.3%,此外还有单位提供的租房、雇主房、就业场所等,我们需要注意的是,在分析机构渗透时,租金市场的规模应当以租住私房为研究对象。

图:流动人口租房房源特征(%)

品质特征:目前租住的房屋仍有部分条件相当差,包括没有洗澡设施、没有卫生间、没有厨房,甚至没有自来水等,直至2016年,拥有卫生间的比例为77%、厨房为75%、洗澡设施为61%,未来租住品质的提升将是专业租赁机构。

3、供应结构:整体机构渗透率依旧偏低

从目前的供应结构来看,以北京链家的统计,北京120万套的租赁住宅中,其中40%通过中介,另外40%通过二房东(这部分房源大量集中在城郊区域或低客单价的房屋),另外10%则包括了自如这类的品牌公寓,较后10%则是C2C的市场。

从国际上看,美国的租赁市场十分发达,专业持有和运营的机构众多,2016年租赁市场机构渗透率在30%以上。在美国租赁住房结构中,独栋住宅占比35%,公寓占比61%;其中公寓租赁市场的机构渗透率为52%,个人占比为48%。假设独栋住宅均为个人持有,那么美国租赁市场的机构渗透率为31.72%。但是,从全国看,我国的租赁市场以职业二房东和个人房东为主,机构和中介的渗透率预计为6-10%。

4、租金水平及租金收益率变化趋势

我国住宅的租金整体偏低,租金收益率也较低,背上广深的租金收益率都不足2%,我们还仔细研究了上海几个热门小区的租金收益率水平,发现也几乎都不足2%。

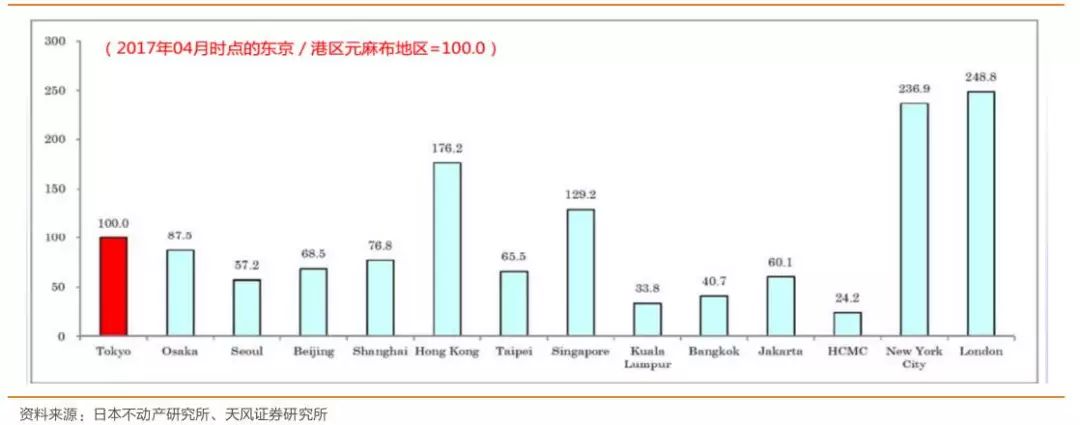

从租金特别水平来看,北京是全国较贵的,78元/月/平米,其次是上海、深圳、杭州、广州、南京、福州等地。中国整体的租金水平在全球来比都是相对偏低的,假如东京租金价格为100,则上海为77、北京为68,相反如果是销售价格来看,北京是106,上海是134,这也证实了中国租金收益率明显偏低于全球水平。

图:2017年11月各市平均租金(元/月/㎡)

图:主要城市租金变化(元/月/平米)

图:国际主流城市的租金水平对比(东京为100)

5、未来租房市场预测:三大驱动因素有望推动市场突破 4 万亿

驱动租赁市场发展的关键因素:租赁人口、租金成长、机构渗透。驱动租赁市场发展的因素有很多,我们认为较关键的是下面几个:

1)租赁人口的上升:需要说明的是这里总的流动人口比利是下降的,之前今年流动人口也是衰退的,因为随着全社会发展的均衡,流动有所降低,租赁人口的上升主要源于其租房比例的提升,主要是租赁政策友好、租住品质提升、租约稳定等外部性条件变好时,会越来越倾向于租房。

2)租金支出的上升:整体而言,我们的租金收益率一直处于相对低位,目前我们户均租金的支出在2万元/年,相对偏低,我们认为随着租赁条件的上升、需求的不断提升和机构渗透率的提升,租金有望持续上涨,即使政府推出廉租房、公租房和租赁房,均不会对这个趋势产生根本性逆转。

3)机构渗透的提升:我们在研究个股投资机会时,会把握哪类型的机构能在租赁市场获得更多的市占率,以及作为机构这个整体如何取代二房东以及C2C的市场,但不仅仅于此,如果租赁市场机构渗透率的提升,将有效提升租赁品质,促进租赁市场的健康发展,会使得租赁市场的规模逐步提升。

租赁市场规模及租金的趋势:一个潜在四万亿的市场

租赁市值的发展主要是租赁人口以及租金增长:

1)租赁人口的预测:随着社会发展的相对均衡,流动人口的数量逐年递减,但同时由于租售同权的持续推荐,流动人口租房比例有望持续提升,由此推升流动人口中租赁人口的增长;而成长人口则相反,随着城镇化率的提升,成长人口在持续提升(年均1pct),同时,由于住房拥有率的上升,可以看到本地居民租房比例的下降,但其下降时速度并不快,以为基数仍旧偏低,由此推升本地人口租房人口的上升,我们预计到2030年流动人口有6469万户、本地居民有1794万户采用租赁的方式;

2)租金趋势的预测:关于租金的预测我们认为合理的租金涨幅约为“M2增速-GDP增速”,年化约6%,流动和本地居民的涨幅相对一致。对于租金长期上涨趋势,我们认为整体受益于收入的增长以及租赁品质和条件的增长,租金收入比目前约22%,我们认为相对合理,而且这一比例会相对稳定,因此随着收入的稳定增长,租金有望稳定增长,我们预计到2030年,流动人口和本地人口的户均租金约为4.06万/年和4.87万/年。

3)机构渗透的预测:随着政府鼓励培育专业、大型的租赁企业,机构渗透率有望持续提升,机构渗透率的提升需要持续的政策规范和鼓励,需要专业机构提升租赁服务和品质,目前政府强调租售同权的大背景下,机构渗透将持续提升,我们预计2030年有望达到美国的整体水平,约为30%的全国渗透率。

综合上面几项预测,我们认为中国的租赁市场规模有望达到4.23万亿的市场。

美国及日本租赁行业现状:租房人口比率都在四成左右

1、日本租赁行业:专业机构管理比重上升

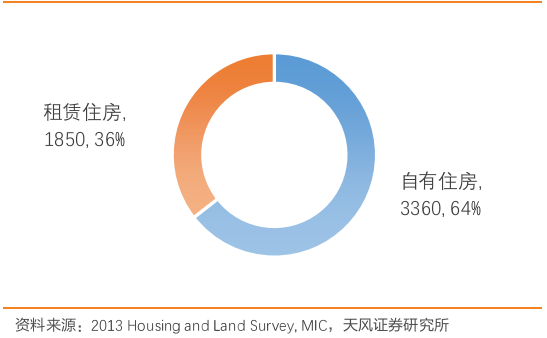

日本近四成人口租房住:日本2016年新开工住宅97.4万间,其中56%为自有住房,44%为租赁住房。根据日本2013年的房屋和土地调查,2013年存量住宅5210万间,其中64.5%为自住,35.5%为租赁住房。

图:日本自住及租赁房屋存量(万间)

日本业主越来越倾向于让专业机构管理租赁房屋,出租率高于个人管理:租赁住房的管理包括一些列环节,从租金的收缴、房屋的维护到租客的招募等等。日本有部分土地所有者会选择亲自管理运营租赁房屋,但越来越多的土地所有者倾向于找专业的管理机构进行租赁房屋的管理运营,近几年租房行业也呈现出专业机构管理的住房出租率相比地主个人管理的住房出租率更高的现象。

1993年,日本83.5%的租赁房屋由土地所有者管理,仅有16.5%由专业机构管理,不同管理方式的出租率相差不大,到2013年,日本由专业机构管理的房屋扩大到35.4%,出租率90%,而同时期由土地所有者个人管理的租赁房屋出租率仅有75%。

日本住宅的租金水平相对稳定:日本1998年-2013年15年间的租金水平变化相对较小,2013年平均租金在5万日元/月-8万日元/月,从不同面积的房屋来看,小于29平米的平均租金在50085万日元(合人民币近3000元),70-99平米的房屋平均租金在80173万日元(合人民币4700元)。

图:1993-2013年日本租金变化(日元/月)

总人口减少,家庭户数增加:日本的总人口近几年稍有减少,预计未来人口会持续缓慢下跌。根据日本国家人口和社会保障研究所预测,日本人口会从2015年的1.27亿减少到2035年的1.15亿,降幅预计9.3%。

虽然总人口有所减少,但80年代以来日本的户均人数持续下降,一人和两人家庭显著增加,因此,日本的家庭户数近37年来保持了缓慢稳定的增长,2015年达到5333万户,预计未来日本家庭户数将大体维持在现有水平。根据日本国家人口和社会保障研究所预测,家庭数量会在2015至2020年间增至较高点,然后再2035年减少至4956万,与2015年家庭数量相比降低7.1%。

2、美国租赁行业:租金连续攀升20年

自有住房及租赁比例:从1965年到1995年的三十年间,美国房屋的自有比率和租赁比率一直没有太大的变化,租房比例一直维持在36%左右;自有住房的比例从1996年开始增长,到2004年达到历史较高水平69%,租房比例下降到了31%。2004年之后,租房比例持续涨,到2016年,住房自有率63.5%、租房比率36.5%,重回1965年的水平。

人口和家庭户数:60年代以来,美国人口持续稳定增加,到2017年10月,达3.26亿;美国家庭户数近30年呈持续上升趋势,在2002年虽有小幅下降,但从2003年起又开始稳步上升,2017年家庭户数约1.2亿,户均人口2.73。

租赁房屋需求及供给:2004年之前美国租赁房屋需求变化不大,基本稳定在3400万户的水平。2004年起开始了连续12年的增长,在这12年里净增长达到近1000万。2015年至2016年,租户家庭数量增加了60万,尽管2016年的租户增长依然稳健,但是相比前两年增速有所减缓。目前美国有4330万户租房的家庭,美国家庭的租房占比已经保持在一个相对稳定的水平。

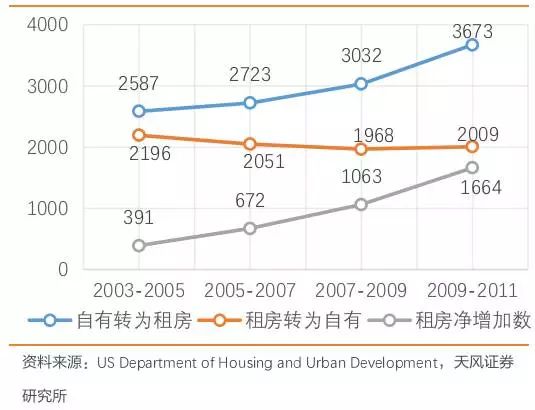

多户住宅vs单户住宅:根据美国住房及城市发展部,2003-2011年,美国居住在自有住房的家庭转为租房住的家庭数量持续增加,从不同的住宅类型来看,单户住宅的租房在2003-2011年里单户住宅的租房需求一直处于净增长的情况,而多户住宅租房需求晚于单户住宅,在2007年之前是处于负增长的局面,2007年之后才开始实现正的净增长。

根据美国人口普查局数据,2007-2015年美国存量租赁房屋整体呈增加趋势,其中2007-2012年单户住宅增长幅度高于多户住宅,自2013年起单户住宅增长减缓,增长幅度低于多户住宅,在2015年甚至出现了负增长。2013年,美国存量租赁房屋4400万间,其中多户住宅占比61%。

图:美国单户住宅居住方式转换(千)

图:美国多户住宅居住方式转换(千)

租金及空置率:美国租金中位数近20年持续上涨,2017年三季度,美国房租中位数达到895美元/套/月。从总体上看美国房屋空置率基本围绕1.5%上下波动,其中2004年之后有显著的上升,较高达到2.9%,2010年后又开始迅速下降。出租空置率总体大于房屋空置率,1985-2001年基本保持稳定水平(7.5%),2001年起开始上升,次贷危机时期较高达到11.1%,2017年6月,美国出租房屋空置率为7.3%。

租赁行业商业模式分类:重资产和轻资产之辨

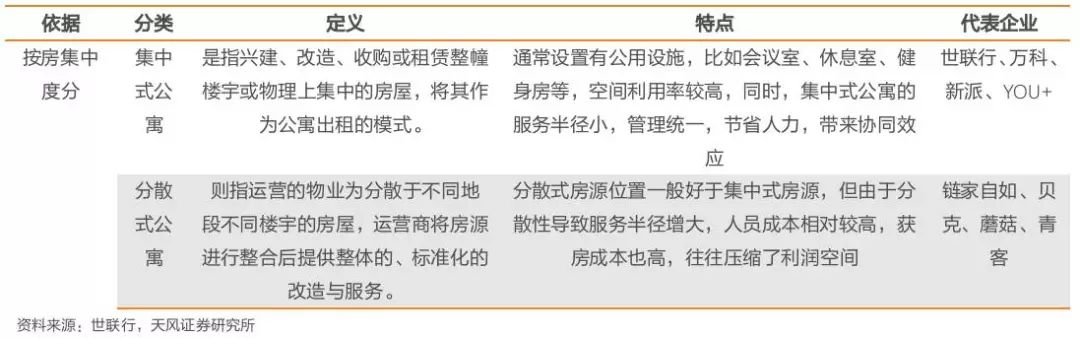

1、根据房源集中度分:集中式和分散式

租赁领域,首先根据房源集中度的情况,我们将租赁行业分为集中式和分散式两种:

1)集中式公寓:指的是获得房源位置相对集中,因为房源集中,通常设置有公用设施,比如会议室、休息室、健身房等,空间利用率较高,同时,集中式公寓的服务半径小,管理统一,节省人力,带来协同效应,有助于提升资产价值。但目前市场上的集中式公寓通常由工商物业等非住宅物业改造而来,自持物业或整租、整体托管的物业往往也采取集中式运营模式。

2)分散式公寓:指的是获得房源位置分散不确定,分散式房源位置一般好于集中式房源,但由于分散性导致服务半径增大,人员成本相对较高,获房成本也高,往往压缩了利润空间,因此多采用信息化管理手段提高运营效率,往往通过二手租赁或受托方式获得分散房源。

图:集中式公寓和分散式公寓

2、根据资产产权分类:重资产和轻资产

根据房地产企业对房源资产的持有方式,我们将租赁行业分为重资产式和轻资产式两种:

1)重资产式:指的是租赁企业自己持有房源,这种模式在获取效率上有明显优势,但获取成本和资金占用明显偏高,对资金流的掌控能力以及资产价格预判能力要求较高,通常,拥有闲置的自持物业资源同时又具备物业改造能力会选择采用重资产运营模式,往往是一些拥有土地资源的国企或者开发商。

2)轻资产式:指的是租赁企业自己并不持有房源,是通过长期租赁或受托管理等方式集中获取房源,通过转租(包括对物业升级改造后转租)获得租金价差,轻资产模式的特点是运营较快,但轻资产模式的问题是由于房源并非来自自己,自己也不持有,这样导致其获房成本会相对较高且在中国目前情况下租约相对较短,导致折旧期未过就结束,盈利相对困难。

关于这两者的竞争力比较问题,我们认为,整体而言重资产形式竞争力更强,采取轻资产模式的运营商较终还是需要仰赖重资产的物业业主,但当你没有足够资金和历史资源,轻资产模式是必须走的路,他的盈利能力将远小于重资产模式,因为轻资产模式在没有足够资产管理能力的情况下,大都还是赚的中间差价,而对于市场信息越来越畅通的情况下,业主具备更强的议价能力,但是轻资产如果找到盈利空间,那么在杠杆自己的帮助下,其收益率也会相对较高。

重资产利润率更高,轻资产更容易扩大规模:目前国际上轻资产模式典型的代表企业为日本的大东建托,重资产模式的典型代表企业为美国的EQR。我们可以看到盈利能力上,重资产高过轻资产,但轻资产模式更容易扩大规模。大东建托的营业利润率为8%,远低于EQR的35%,但大东建管理公寓间数为101.5万间,同时也是全球较大的租赁房屋管理企业。美国管理公寓数排名排名前列的Greystar,同为轻资产模式,管理公寓数41.56万间。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。