罕见“提前还贷潮”!官媒却说,扎堆提前还贷不可取?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从2022年下半年开始,出现了一波提前还贷潮。

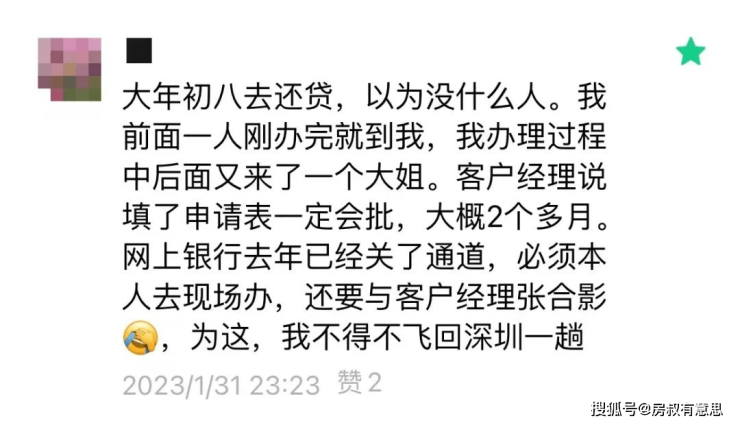

扎堆办理业务的人数之多,以至于排起了长队。

网友表示,排队3个月已经不是什么稀罕事,排队6个月+的大把银行在。

房叔见到最夸张的,杭州某行现在已经排到了12月份。

今年才刚刚开始,大伙儿已经准备好还贷冲刺了。

而在提前还贷这件事上,银行不乐意是很正常的,毕竟您少还的利息就是银行损失的利润。

以至于很多银行都关闭了线上预约还款渠道,只能线下预约,并且通过各种手段制造“困难”。

不过银行的流程再复杂,也是只敢拖延不敢拒绝,否则咱们是有理由去银保监投诉的。

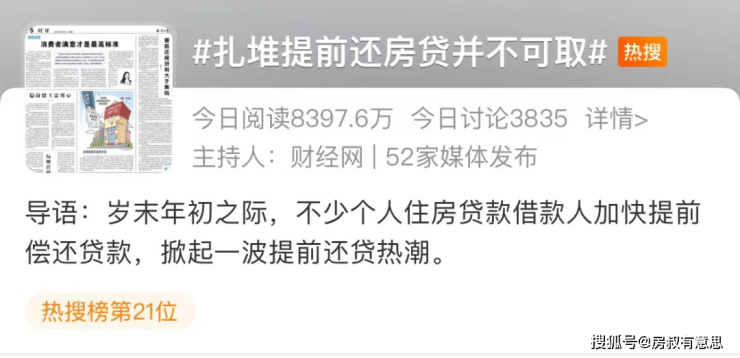

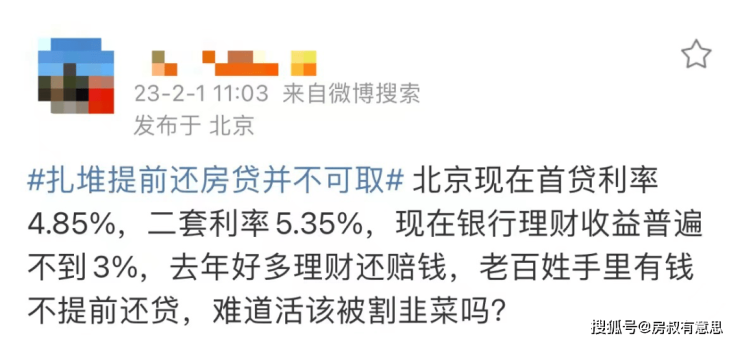

但是昨天,#扎堆提前还房贷并不可取#这个词条登上了热搜,引起了网友众怒。

在网友看来,提前还房贷省点利息是非常正当的个人行为。

是不是又有什么“砖家”出来博眼球了?

但房叔认为,对于此事还是应该理性看待。

究其根本,为什么大伙儿扎堆提前还贷?

房叔认为最重要的一个因素就是:

最近的房贷利率一直在下降,以至于存量房贷和增量房贷的利率差距不断拉大。

咱们以2017年左右上车的买房人来说,可以说是最惨的一波。

2017年以后很多城市的房价都没再涨回最高点,相当于是高位站岗。

更扎心的是当时的房贷利率5字打头,和现在能差出整整一个点。

如果假设200万贷款总额,分期30年。

那么同样的还款方式下,利差高达46万+。

这个数字,可以说是扎在很多存量贷款购房人心中的一根刺。

可谓是不患寡而患不均。

再加上最近投资不好做,哪怕是考虑复利的情况下,很多人也没有信心理财的平均年化利率能够跑赢贷款利率。

因此有还款能力的,又在前两年5字头甚至6字头,高利率买了房的,最近都在纷纷提前还贷。

既然老百姓只是想省钱,反对扎堆提前还贷的词条一出,可不是被骂惨了么。

但是房叔得说一句,先别急着骂。

这个热搜可以说是曲解了官媒的意思。

重点并不在于限制个人选择提前还贷,而是在于提醒银行解决引发扎堆还贷的背后原因。

这个原因,就是存量房贷和增量房贷的利差!

用大白话说就是,官媒不愧是官媒,必须是要站在中国经济健康发展的角度发声的。

那么甭管普通人怎么眼红银行赚钱“太容易”,银行的金融风险都是牵一发动全身的。

因此保证银行贷款利润能够覆盖存款利息,以保证银行有钱可赚、健康周转,是必须要考虑的。

如果扎堆还贷引起了银行入不敷出,资金闭环直接断掉的,那咱们每一条“池鱼”都不能幸免。

因此官媒这是在提点银行:

在存量贷款上赚的钱要适时吐出来一些,不要把老百姓逼急眼了。

银行应该适度降低存量房贷利率!

实际上,只要与增量利率差别不大,贷款人是没有必要提前还贷的,因为凭借理财复利有可能赚回利息,而银行的金融游戏就还可以继续玩下去。

所以房叔认为,呼吁降低存量房贷利率,这才是应该读懂的提前还贷成为潮流的真意所在。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。