房企交出1月成绩单:TOP10杀入“新面孔” 楼市中坚力量也开始走弱了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻

每经记者 包晶晶 每经编辑 陈梦妤

2023“复苏年”的第一个月,大家的期待仍然是“止跌”。

1月31日晚间,中指研究院、克而瑞等多家机构公布百强房企销售业绩。据中指研究院,2023年1月TOP100房企销售额同比下降31.7%,降幅较去年同期扩大8.6个百分点。保利、万科、碧桂园仍然以绝对优势占据前三甲,与第4名华润置地拉开近90亿元差距。

滨江杀入前十

1月正逢春节假期,房企推盘节奏放缓,返乡置业虽有复苏苗头,但市场整体活跃度有所下滑。

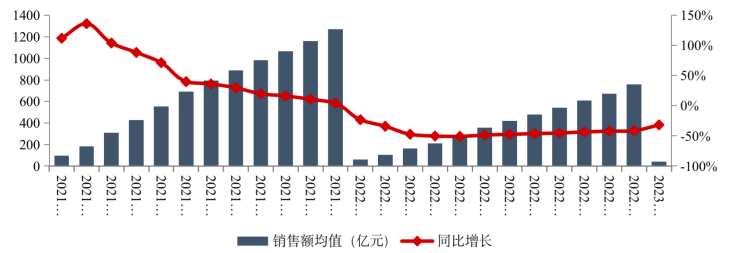

中指研究院数据显示,百强房企1月份合计销售额为4223.3亿元,同比下降31.7%,较去年同期降幅扩大8.6个百分点。从单月情况看,新年开局远不及年末抢收,TOP100房企单月销售额环比下降51.6%。

头部房企的优势仍在继续,保利发展实现全口径销售额295亿元、万科278亿元、碧桂园270亿元,其中保利发展销售额较2021年1月的279亿元增加了16亿元,是为数不多的销售额同比正增长的企业。

值得注意的是,2023年首月TOP10排名中出现了新面孔——滨江集团,以120.7亿元排名第9位,建发集团则以110.4亿元继续保持第10名。

从榜单整体来看,销售额超百亿元房企13家,较去年同期减少2家;超50亿元房企9家,较去年同期减少13家。TOP100房企权益销售额为3025.4亿元,权益销售面积为1997.5万平方米,同比分别下降35.2%和40.5%。

2023年1月,房企阵营进一步分化,首先是50亿-100亿元的第二阵营房企大幅减少13家,仅有9家销售额均值64.9亿元;百亿以上第一阵营13家,比去年同期减少2家,销售额均值160.8亿元;第三阵营(30亿-50亿元)企业14家,较去年同期减少6家;第四阵营(30亿元以下)企业为64家,较去年同期增加21家,销售额均值16.1亿元。

克尔瑞预计“短期内,市场的供求和成交不会出现明显转暖的迹象,整体销售将保持低位运行”。

楼市中坚力量长三角也走弱了

分区域来看,中国楼市的中坚力量长三角也开始出现降温迹象。克尔瑞报告显示,仅上海、杭州等个别城市尚能保温,保持7成左右去化率;苏州、宁波因个别网红盘加推,结构性拉升平均去化率水平,整体市场运行平稳;南京、无锡、常州持续走弱,成交低位徘徊,去化率均不足25%。

大湾区仅深圳小幅回暖,广佛莞惠珠延续筑底行情,环渤海地区成交稳中有增,北京“一枝独秀”,天津企稳。中西部地区持续分化,成都、西安等仍是“成交大户”,而重庆、武汉等局部城市轮动复苏。

克尔瑞认为,不同城市分化格局还将延续:核心一二线上海、杭州、合肥、成都等或将进入需求透支后的短期瓶颈期,仅个别核心区位倒挂改善盘尚能热销;弱二线重庆、南宁、福州等客户信心也逐步修复,若后期房企以价换量政策延续,成交还有进一步增长的可能。而对于苏北、川渝等个别三四线城市,虽然疫情放开刺激短期返乡置业需求,但持续性仍存疑。

政策端在2023年继续发力。据初步统计,截至1月31日,1月已有50省市(县)出台政策53条,各地持续落实因城施策,降成本措施传导加快,已有近20城降低首套房贷利率下限至4%以下,核心一二线城市政策优化力度继续增强。

展望后市,中指研究院认为,短期供需两端政策有望持续发力,特别是核心一二线城市,需求端政策或进一步加强,修复市场信心,带动处于观望状态的购房者入市,在政策助力下市场有望率先迎来复苏,楼市“小阳春”或将在少数城市出现。对于大部分城市来说,经济环境、房价预期仍有待修复,市场企稳或需要更长时间。

封面图片来源:摄图网-401943327

本文经「原本」原创认证,作者每日经济新闻

访问yuanben.io查询 【4SM78G72】获取授权信息转载授权

(添加好友“pinfang6666”,免费领取购房资料包,还有资深专家整理的北京新房买房攻略。)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。