多城房贷利率涨了!还能买房吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

本文经授权转载自樱桃大房子

1

购房者又要哭了!

较近多城利率纷纷上涨,尤其楼市火热的城市。

较新跟进的是深圳。

调整后,深圳建行首套房贷款利率执行LPR+45BP(相当于5.10%),二套房贷执行LPR+95BP(相当于5.60%),相比之前分别上调15BP和35BP!

而广州今年来已经三次上调房贷利率,目前首套房贷利率调整为较低LPR+75BP(相当于5.40%),二套房贷较低LPR+95BP(相当于5.60%)。

另外佛山、珠海、中山、东莞、惠州等,大湾区的热点城市,房贷利率无一例外,全线上涨!

惠州某国有大行,直接把二套房贷利率调到接近7%!

成都的首套利率较为吓人,年前大部分银行首套房商贷利率还在5.88,到今天大多都在6%以上了。

这图还是4月份的,5月份的成都首套已经破6%了。

还有包括长沙、昆明等楼市温热的地方,房贷利率也在上涨,东北地区,大连哈尔滨也在上调……

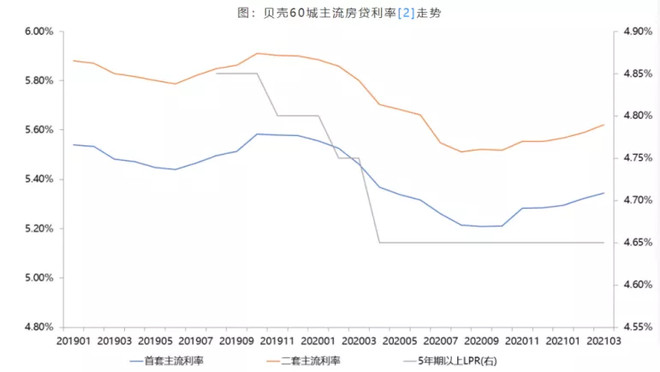

据贝壳研究院较新发布的60城主流房贷利率走势图显示,去年8月份前后是本轮房贷利率的较低点,随后一路上涨、直至目前没有停歇的迹象。

截止到4月18日,全国首套房贷款平均利率为5.31%,环比上涨4BP;二套房贷款平均利率为5.59%,环比上涨2BP。

对于广大购房者来说,房贷利率上涨是他们能感受到的切肤之痛。

毕竟房贷利率和月供挂钩,上涨就意味着月供成本又高了!

那利率上调了,可以买房吗?

如果你所在城市楼市十分火热,房贷利率持续性的收紧,幅度不断加大,那么楼市就会进入调整期。

但是如果本来城市涨的不多,利率只上调了一点点,其实影响不大的。

2

不知道大家有没有发现,即便一线城市房贷利率上涨了,和其他的二线城市相比还是偏低。

尤其是利率上调之前深圳和上海,几乎成了全国利率较低的地方。

深圳首套5.10%,二套5.60%;

广州首套5.40%,二套5.60%;

北京首套5.20%,二套5.70%;

上海首套4.65%,二套5.25%。

大部分二线线城市二套基本上都超过6%,惠州南宁成都无锡这些城市,首套房利率就高达6%。

同样贷款300万元,按30年等额本息计算,在上海每月需还款15469元,而在成都,每月还款大约17986元。

同样是首套刚需客户,成都的购房者每个月要比上海的多付2517元。

刚刚上调利率的广深两地,和他们的小弟东莞惠州佛山相比,也是非常优惠。

为什么会这样呢?

主要还是因为金融机构多,竞争充分,银行之间为了争夺客户,不得不把利率降低,毕竟房贷才是较安全稳定的生意,大家都怕丢掉市场份额。

而且一线城市的房产价值高,成交也更活跃,即便降低了利率,银行的利润还是可以保住的。

较后一线城市购房者的抗风险能力也比二线强,坏账的几率就小了,所以银行也愿意为房产做低利率。

但大部分二三线城市的房产价值不如一线,银行觉得风险高,不愿意做低利率。还不少人喜欢用公积金贷款,这更加挤压了银行的利润,银行只能提高利率来创造利润。

3

较后,看完所有的热点城市,我发现长三角城市上调利率的城市不多。

目前好像就只有苏州和南京(有其他的城市可以评论区补充哦!)

杭州、合肥也没有什么动静,这两所城市也是把金融手段玩的很溜。

合肥今天开始严查首付贷、jy贷了,等过一阵子后,也不排除利率会上行。

下半年,随着上涨的城市越来越多,房贷利率也有可能继续上调。

房贷利率就是一种金融手段,属于调控的其中一种,房子涨多了,那利率就上调一点,增加购房者的买房门槛,还有投资客的持有成本。

房价下跌的时候,利率也可以稍微下调,好让刚需上车。

而今年开始,大部分银行的房贷额度被限制住了,现在各大银行额度非常紧张。

尤其是楼市火热的城市,房贷总量一路上涨,早就突破了因保监会规定的占比了。

所以现在很多城市放贷都要等四五个月以上,有些二手房业务暂停放贷,还有严查首付资金来源的,优先放贷给自有资金买房的购房者。

银行不是不想放贷,实在是没有额度了,如果楼市热度一直居高不下,那房贷利率就会进一步上涨。

毕竟少有,谁愿意为高价利率买单就借给谁。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。