人数激增,大家突然开始提前还贷...

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

卖不出去的房,放不出去的款,某些吃相不要太难看......

春节一过,多地政策发出洪荒之力。

——降,

短短几天,近20城密集下调房贷利率,3字开头城市不断增加。

郑州,首套房贷利率降至3.8%;

珠海,首套房贷利率降至3.7%;

长春,首套房贷利率降至3.8%;

福州,厦门,首套房贷利率从4.1%降至3.8%;

天津,首套房贷利率降至最低3.9%;

......

政策愈加宽松,力度越来越大,其背后伴随的是购房人对未来并不高涨的预期。

这不,新年伊始,不少人要做的第一件事就是提前还房贷。

最近,提前还贷潮在多个城市再度掀起。

不少银行提前还贷人数激增,想提前还贷甚至要排队三个月。

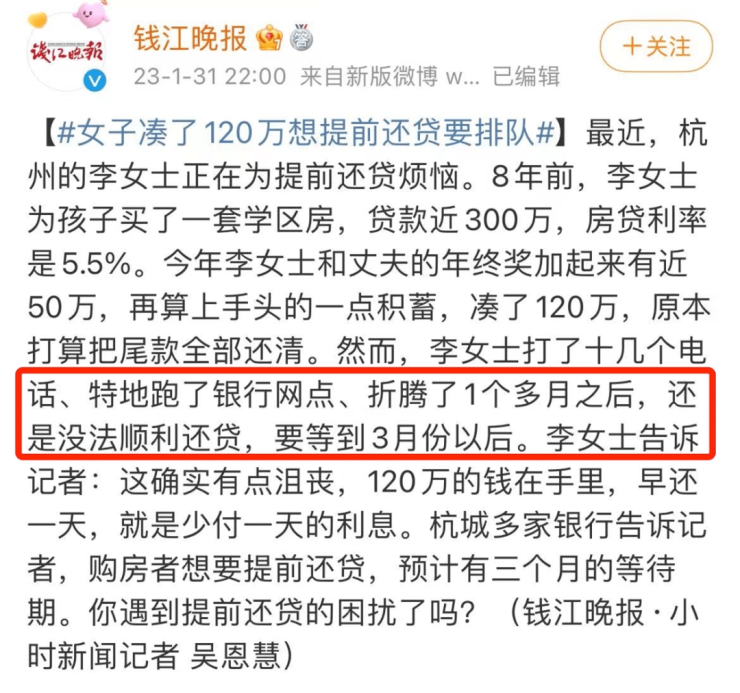

师妹看到相关报道,杭州一女士反映,凑了120万想提前还贷,打了十几个电话,特地跑了银行网点,折腾了一个多月之后,

还是没法顺利还贷,要等到3月份以后。

同样的事情,在深圳也有发生。

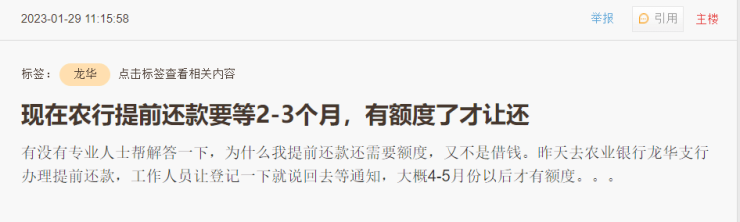

有网友爆料,去银行办理提前还款,被告知大概要4-5月之后才有额度。

春节前,财联社记者也从北京多家银行了解到,目前提前还房贷的客户较多,提前还房贷需提前一个月申请。

还有银行则表示,目前预约提前还房贷的还款时间已经排到5月份。

报复性消费没等来,反而大家都跑去提前还贷了。

从去年开始,提前还贷潮就一波又一波的被掀起。

为何会出现这种现象,

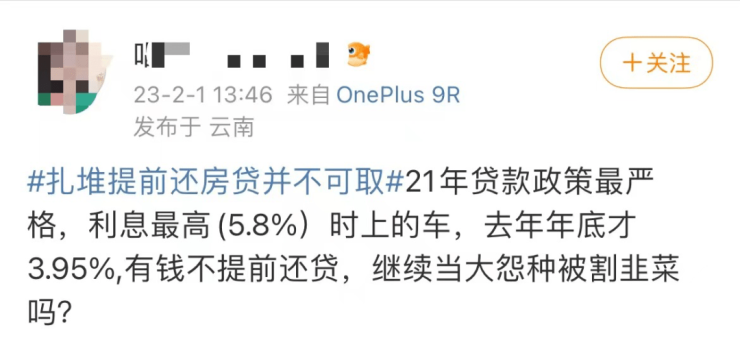

一方面,过去高加点,高位利率上车的购房人,在房价不涨利率又降的落差下,忍无可忍。

2020以来发放的部分住房贷款利率在6%以上,尽管2022年贷款市场报价利率(LPR)下降三次,

但部分存量房贷利率仍然显著高于目前约4.3%的平均房贷利率。

过去房价处于上升通道,涨幅跑赢利率是大概率,大家也就没那么在意房贷的事情。

如今已经过了普涨时代,看不到上涨预期还要背高额房贷,难免让人感到不划算了。

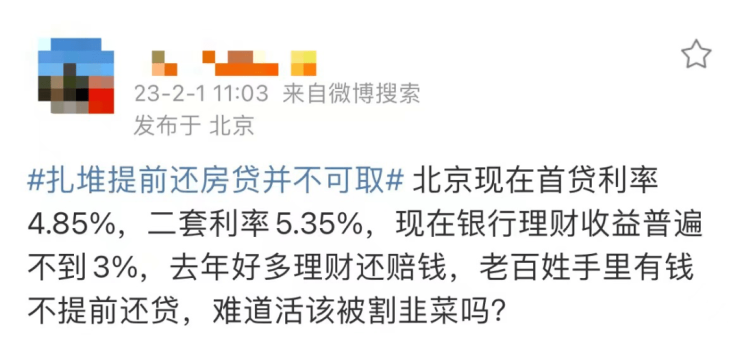

另一方面,如今股债市场不景气,理财收益不佳,钱没有更好的去处了。

过去手里有闲钱,拿去投资钱生钱不难。

而2022年以来,我国金融市场波动,股票、基金等价格大幅度下行,赚多少不好说,还极有可能会亏掉,

银行理财收益也普遍不到3%。

这种情况下,大家自然觉得提前还贷才是当下最好的“理财”。

只是,让人都没想到的是,还钱也有额度之说,也不是想还就还的。

第一部分中展示的网友爆料,咱也都看到了,不少银行提前还贷要排队,多家都有额度不够的说法。

甚至今天一早,#扎堆提前还贷不可取#的词条还上了热搜......

当年想往出贷,要排队,现在想还还不让还。

这也是师妹开头说其吃相有些难看的原因。

去年房地产市场低迷,新增住房贷款申请量显著下降。

数据显示,2022年全年住户贷款增加3.83万亿元,同比少增4.09万亿元。

其中,中长期贷款增加2.75万亿元,同比少增3.33万亿元,是2015年以来最低。

银行赚的就是利差,如今住房贷款难以稳步增长,

在银行眼里,这部分高利率购房人是优质客户,所以要让其排队,甚至增设违约金等阻力。

已经吞进去的肉再让吐出来,没那么容易。

另外,根据人民银行发布,2022年12月末,我国广义货币M2余额264.43万亿元,同比增长11.8%,

钱没少发,但没放出去,流不进楼市,流不进实体,银行能不着急吗......

当然,师妹说了这么多,也并非一味的鼓励大家要提前还贷。

到底要不要提前还,还需理性看待。

如果你对自己将来的收入预期比较乐观,或有很好的投资去处,没必要提前还。

如果采取的是等额本息方式,前期偿还的利息多、本金少,如果还款已过一半,可以不考虑提前还。

利率没有显著高位的朋友,其也不用太急,留些现金流保持杠杆率,咱边走边看。

反之,自己对抗风险能力比较弱,高利率站岗,提前还也许是好的选择。

这事儿没有标准答案。

最后,对于提前还贷大家怎么看?欢迎评论区说说。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。