土拍分化、审慎拿地 上半年百强房企拿地额持续“缩水”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

上半年,土地市场供需两弱特征延续,整体偏冷与局部火热并存。同时,房企拿地更加聚焦,国央企及地方城投仍在担当两大拿地主力,仅有少数地区本土民企活跃度尚可。由于房企倾向收紧投资,百强房企总体拿地金额进一步下滑。

对于下半年土地市场,据机构分析人士预测,短期内房企资金承压、市场去化预期不足等仍是阻力,区域间土地市场热度分化或将进一步加剧。

建发房产、华润置地新增货值位列前二

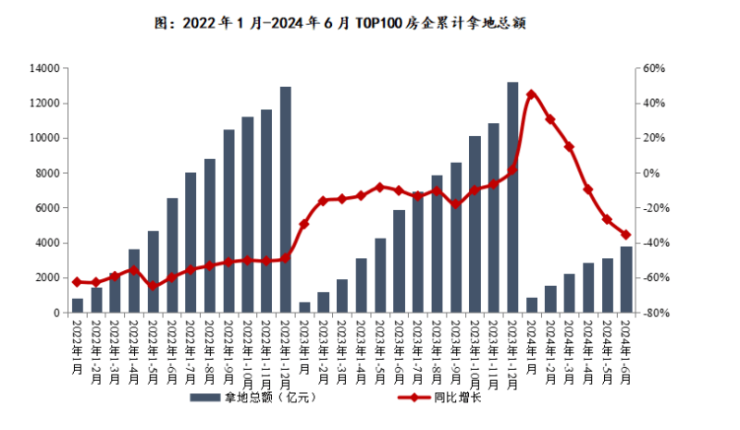

进入2024年,多地计划供地规模仍有下滑趋势,“少量多次”的供地模式也在沿用,加之房企拿地热情普遍不高,土地市场供需规模持续“缩水”。又由于房企资金持续承压,加之市场预期不足,房企更加倾向收紧投资,总体拿地金额进一步下滑。

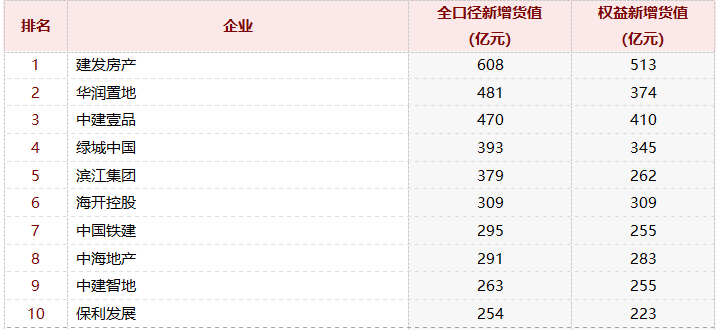

据中指研究院数据显示,1-6月,TOP100企业拿地总额3801亿元,同比下降35.8%,相较1-5月降幅继续扩大。从新增货值来看,建发房产、华润置地和中建壹品位列前三。1-6月,建发房产以608亿元新增货值占据榜单第一,华润置地以481亿元新增货值位列第二,中建壹品新增货值规模为470亿元,位列第三;TOP10企业新增货值总额3743亿元,占TOP100企业的33.7%。

图/中指研究院

此外,根据诸葛数据研究中心监测数据显示,从监测的重点100家房地产企业来看,2024上半年100家房企总权益拿地金额为1731亿元,较2023上半年下降57.21%,较去年下半年下降68.81%,总权益拿地金额创近年来新低。此外,房企拿地更加聚焦一二线城市,三四线城市拿地金额占比持续缩小。

2024上半年房企拿地格局未变,国央企及城投平台持续担当两大主力,不过节奏发生轻微改变,民营房企占比略有提升,主要系部分城市本土企业拿地踊跃的带动,比如依旧是民企争夺主战场的杭州。

根据诸葛数据研究中心监测数据显示,上半年国央企权益拿地金额占比40%,较2023年持平,代表企业有建发、华润、中海以及中建系等。其中,建发房产凭借269.2亿元夺得2024上半年权益拿地金额冠军。地方城投权益拿地金额占比由上年的44%降至42%,但整体占比仍然处于略微领先地位,TOP20榜单中有石家庄城发投、泉州城建、钱江新城3家,拿地金额全部呈现上升态势。

对比来看,民营房企占比仍然较小,代表企业主要分别两类,一是以绿城、龙湖等为代表的头部品牌民企,扎根市场多年,土地储备相对稳健;二是以滨江集团、大华集团等为代表的区域优质民企,主要以深耕大本营为主,持续活跃于本地土拍市场。

事实上,2022年是房企格局改变的明显分界点,在2021年及以前,民企房企拿地步伐更为“激进”,然而进入2022年,房地产市场下行压力逐步蔓延,民营房企受困于资金压力,拿地步伐收敛,自此国央企及城投平台逐渐担当拿地主力,城投兜底现象逐步深入。

业内:下半年土地市场或持续低温运行

图/中指研究院

上半年,土地市场整体表现一般,热度回升曲折、缓慢,局部升温、拿地聚焦等特征更为凸显。在这样的市场背景之下,近期多地对土拍政策进行调整,逐步取消土拍限价。比如,上海拍地取消了商品住房用地溢价率10%的上限要求,成交地价由市场化竞价确定,这意味着从2021年一批次集中供地开始实施的限价竞价政策及2023年6月开始实行的触顶摇号机制不再实行,有利于进一步提升土地资源市场化配置效率。截至目前,22城中仍设定土地限价的城市仅北京、深圳(15%上限)和宁波(30%上限)。

不过,据中指研究院分析师陈兴邦介绍,近期在北京供地中,有2宗地突破了此前地价上限15%的惯例,宁波6月7日推出的2宗宅地均未设置地价上限,未来这几个城市继续优化土地限价的预期也进一步增强。

陈兴邦认为,随着各地土拍政策频出,房地产企业也在积极适应并调整战略。对于优势地区的优质地块,房企投资积极性较高,竞争也更加激烈。而对于性价比不高的地块,房企拿地较为谨慎。土拍分化加剧,也导致房企拿地短期内依旧保持审慎态势。

由于房企资金承压、市场去化预期不足等仍是阻力,诸葛数据研究中心预测下半年土地市场整体热度将延续低温运行,房企拿地持续谨慎态度,但不乏核心一二线城市的优质地块土拍仍现火热局面。

据诸葛数据研究中心高级分析师关荣雪分析,今年下半年土地市场供应节奏将会有明显加快,成交规模也随之上升。下半年供需规模将较上半年提升,但全年供需规模不及去年。整体热度以“稳”为主,核心一二线城市仍有“地王”涌现。由于房企资金情况并未完全好转,预计下半年高溢价拿地出现的可能性不大。同时对于房企来说,一二线城市因为产业吸引人口等要素存在,改善需求旺盛,聚焦一二线城市似乎已成常态,核心地块更能刺激房企竞争。此外,在行业整体资金流动性不足下, 预计下半年国央企和地方城投仍为两大拿地主力,民营房企仍然谨慎入场。

来源:新京报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。