刚刚,听说存量房贷下调有望?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今天上午10点,国新办举行2023年上半年金融统计数据新闻发布会。

那个房产相关,且一直呼声很高的问题,或许有了信号!

不绕弯子,直接带大家看看。

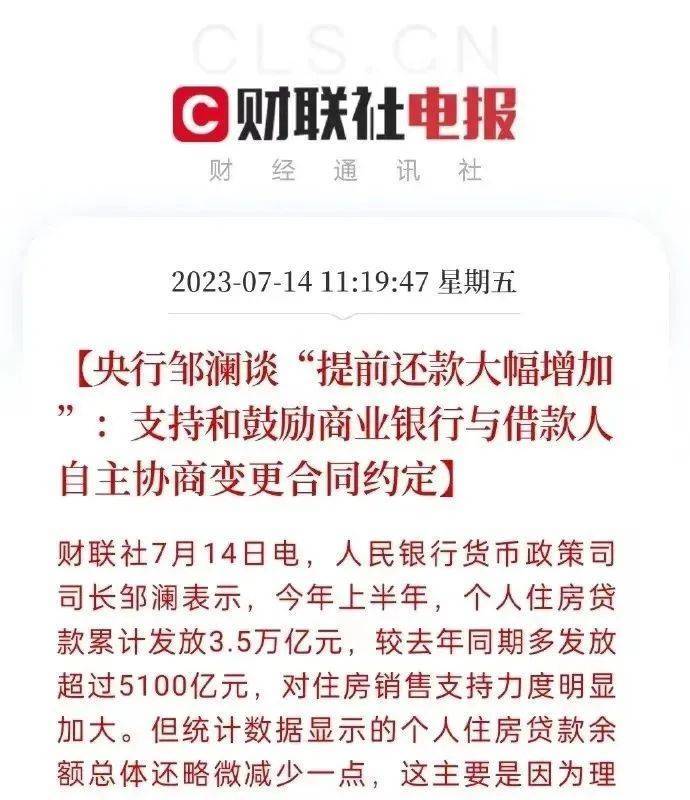

会上,央行货币政策司司长邹澜提到:

支持和鼓励商业银行与借款人自主协商变更合同约定,或以新发放贷款置换原来的存量贷款。

降存量房贷利率有戏?

其提到今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大,

但统计数据显示的个人住房贷款余额总体还略微减少一点,

这主要是因为理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加,

这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。

尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,

前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。

提前还款客观上对商业银行的收益也有一定的影响。

按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

啥意思,当年那批6以上,5.8以上利率上车的朋友,下面就看银行的了。

对当下的市场而言,如果真的降了存量房贷是个非常重磅的利好;

一方面直接带来月供房贷的减少,让大家有消费的余力;

同时在具体实操上,如果得当对新增房贷业务也会有利好,说不定能促进银行业务增量。

去年的提前还贷潮,加上存款激增等,对赚息差的银行来说都是不小的压力。

但让银行把吃进去的吐出来,可能也不是那么容易。

“支持和鼓励”到底不是红头文件,该银行做选择的时候到了......

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。