北京市场出现诡异变动

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

👀4月北京各区新房去化情况,后台回复【网签】查看

👀 北京新房楼面价暴跌?回复【楼面价】查看

👀北京各板块新房次新破发榜,后台回复【破发】查看

5月北京二手房网签数据出炉——16008套,同比大涨12.1%,

创下近五年同期新高。

单看这个数字,似乎又是一个“小阳春延续”的好消息。

但翻看近期市场报道,你会发现一个有趣的现象:唱多的人拿土拍溢价说事,唱空的人搬出居民贷款数据反击,而且5月成交量环比确实是下跌的。

两种声音都“有理有据”,却也都不全面。

我认为,不吹不黑,要想知道5月真正的底色,还是得看清楚这波诡异「矛盾」背后的逻辑。

01、1.6万代表啥?到底“稳没稳住”?

先拆解16008套这个数字。

纵向看,这确实是近五年5月最高。但如果把五一假期因素剔除——假期日均网签仅二三十套,而平日稳定在六百多套——实际日均成交水平比账面数字更强。

横向拉长,今年1-5月累计网签近7.7万套,位列近十年同期第二,仅次于2021年那波全国性行情。

2021年是什么光景?那是全国楼市“最后的狂欢”,而当前是在没有大规模刺激政策、没有全民加杠杆背景下的“自然成交”。

更值得关注的是节奏变化。传统小阳春(3-4月)过后,二手房成交通常会出现断崖式下滑——2021年3月达到2.2万套后,4月即跌至1.9万套,5月进一步下探。而今年3月19886套、4月17893套、5月16008套,回落曲线明显更平缓。

用个比喻:往年是“喷泉式”脉冲,今年更像是“细水长流”。

机构记录的成交数据也印证了这一点——剔除节假日扰动,周度成交量已连续多周稳定在2000套以上平台,没有出现预期中的“失速”。

△蝴蝶数据

这轮行情的驱动力也值得解剖。

有人认为是改善型需求回暖,但成交结构数据指向另一个方向:总价300万以下二手房成交占比已攀升至78%,较2023年初上升13个百分点。增量主力不是300-500万区间,而是200万以下的“老破小”和远郊小户型。

△2026年北京二手房成交结构,数据来源:安择居

换言之,这是价格深度回调后,刚需“够得着”的集中释放,而非投资客嗅到升值信号的回归。

02、挂牌量会持续下跌吗?

挂牌量变化,是当前北京楼市最被低估的信号。

目前北京二手房挂牌量约11.8万套,较前两年同期大幅走低。但注意,这不是“房子被抢光”的热销信号——成交量在高位,消化速度快是事实,但更核心的原因是

新增挂牌锐减+存量撤牌增多。

数据显示,今年1-5月新增挂牌12.1万套,比去年同期少了整整2.4万套。除3月小阳春期间短暂冲高外,其余月份均明显低于去年同期。

这背后的心态变化很微妙。

过去两年的逻辑是:业主担心房价继续跌→恐慌挂牌→踩踏出货→进一步压低价格。这是典型的“负反馈螺旋”。

而当前是:多数业主认为价格已到底部区间→不愿割肉→宁可不卖也不降价→挂牌量走低。

这就是“看稳”的信号。

业主不认为能卖更高,但也不信会跌更惨。这种心态一旦形成共识,价格底部的支撑力就会显著增强。

新房市场同理。1-5月北京住宅用地出让17宗、成交金额277.99亿元,对比去年全年40宗、1427.4亿元的规模,缩量明显。而且17宗地中,12宗是底价成交,几乎没人愿意加价。

这就形成了一个“供需双向收缩”的格局:

二手房业主不愿卖,开发商不愿拿地,未来新增供应减少;而刚需在价格回调后持续释放。

不是需求暴增,是供给端先“冻住”了。

03、土拍的“火”与市场的“冷”:谁在错配?

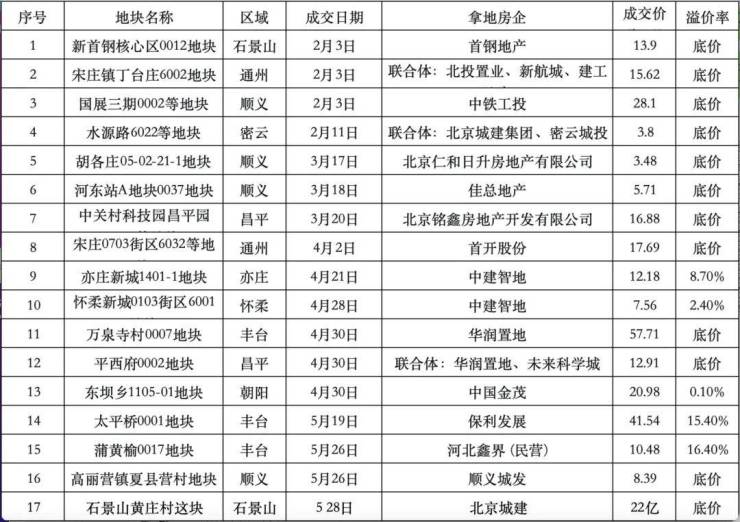

5月北京土拍确实热闹。

太平桥地块溢价15.4%,保利杀出重围;蒲黄榆地块溢价16.4%,六家房企厮杀。硝烟味确实让人恍惚。

但兴奋之余,需要看清两组对比数据:

第一组:被抢的地块,指向什么产品?太平桥、蒲黄榆,加上万泉寺、东坝,今年出让地块中预计有四宗将做高总价改善盘。而刚需集中的低总价地块,只有亦庄瀛海上演了“五军之战”,多数刚需地块溢价率垫底。

△2026年北京土拍成交情况

第二组:新房成交主力是谁?600万以下卖得最好,700-2000万改善类缩量明显。2000万+豪宅虽然有关注度,但集中在北京润园、京华玖序等个别项目,不是普涨行情。

这就构成了一个结构性错配:市场真实成交主体是低总价刚需,但开发商抢的是高溢价改善地块。

为什么?开发商的逻辑并不复杂:刚需盘有价格天花板,地价一旦拍高,要么涨价卖不动,要么赔本赚吆喝。所以如果不确保盈利,不如不拿。而改善和豪宅,有产品力溢价空间,能做出利润,也更能为品牌“镀金”。

这是理性选择,但“理性”叠加的结果,可能是未来新房供应结构与真实需求之间的错位。

04、大家不贷款买房了?

央行最新数据:今年1-4月居民新增贷款是负数。

这不是“少借一点”的量级变化,而是“性质变了”的结构转向。中长期贷款大幅缩水,短期消费贷也连续两年下滑。

翻译成大白话:大家不光不借钱买房,甚至连消费贷款都在还。

这当然有“资产负债表修复”的成分——居民主动降杠杆。但对楼市而言,这同样意味着购房杠杆在收缩,更多人选择全款或高首付,而非加杠杆。

这也是为什么成交结构中,极致性价比的低总价房源最活跃——因为这部分购房者预算极其有限,能上车已经是极限,绝不敢多借一分钱。

从另一个角度看,这也解释了为什么北京楼市成交量不低、但价格没有出现反弹:没有杠杆驱动的购买力,价格很难向上突破。

05、接下来的6-8月,什么才是真考验?

按照历年规律,6-8月是传统淡季。高温天气叠加年初需求集中释放后的自然回落,成交量大概率会环比走弱。

关键不是“会不会跌”,而是“跌多少”。

如果网签量能稳定在1.3-1.5万套区间,说明市场承接力足够,企稳基础进一步夯实;如果跌破1.2万套,则说明需求释放的持续性存疑。

对购房者而言,淡季议价空间会扩大,这是一个现实的窗口。但“时机”不是抄底——当前市场少跌就是赚——而是问自己四个问题:

区位对不对?通勤、配套是否满足长期需求?

需求匹不匹配?户型、品质是不是真要用的?

价格到不到位?和周边同类房源比,是否合理?

时机恰不恰当?孩子要上学?准现房可住?楼盘快售罄?

最后一个问题的答案,往往不在大盘,而在具体楼盘和时间点上。

5月的北京楼市,表面矛盾的数据背后,其实是同一种逻辑:

市场在回归理性,但没有回归亢奋。

成交高位但不暴增,是正常的;业主惜售但不涨价,是正常的;开发商抢地但只抢核心地块,也是正常的。

在“房住不炒”基调下,没有全国性强刺激,没有全民加杠杆,北京楼市靠内生需求走出这样的节奏,本身就是一种韧性。

接下来看6月淡季,能否稳住。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。