2026,北京内环“掀桌子”了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

👀北京各板块新房次新破发榜,后台回复【破发】领取查看。

👀12月北京各区新房去化情况,后台回复【网签】查看

👀 2021-2025年北京新房楼面价倒挂数据,回复【楼面价】查看

总有种错觉,北京的好地早就被“瓜分”完了。

过去几年,楼市的主旋律是“向外看”——大兴、昌平、亦庄,甚至更远。

内环,一度被认为“没地了"。

但就在这个看似定格的格局里,一份流传开的文件,猝不及防地掀翻了牌桌。

朝阳区2026年拟供地计划,12宗宅地,

物以稀为贵,朝阳这个供应法,有希望给朝阳新房砸到”平民价“吗?

悬,

因为算了算,今年供地半数都挤到了三环边上。

这次,核心区玩的是「王者归来」。

01

先来看看把市场预期拉到天花板的王牌。

永安里地块,

一个让全城开发商等了又等的名字。

东长安街畔,地铁上盖,“距离天安门最近的待售宅地”……

每一个标签都在刺激着顶豪市场的神经。

规划里那10.9万㎡的“超级艺术大平层”,精准无比——它瞄准的,就是那群早已对普通豪宅审美疲劳的塔尖客群。它的悬念不在于能不能卖出去,而在于谁来定义这个新时代的标杆。

化石营地块,

4.5的容积率,限高100米。CBD的烟火气旁,如何做出豪宅的舒适感?是这宗地需要解的题。但请注意一个微妙变化:它的性质从“公建混合住宅”变成了“住宅混合公建”。

一字顺序之差,住宅占比从30%跳到70%。

原来是鸡肋,现在是金豆豆,CBD旁真正的黄金段位。不要辜负了才好。

甜水园地块,

像是乱入战局的“低密刺客”。

朝阳公园南门,2.2的容积率,在一片高楼中预留了做小板楼的可能。

在人人追求“天际线”时,这块反而用稀缺的“亲地感”,找到了自己的杀手锏。

东三环这三张牌打出来,再加上呼家楼地块,2026年的北京顶豪市场,注定是一场贴身肉搏的“三国杀”。

有钱人的选择多了,开发商的考题,也难了。

02

除了传统地段,一个新的价值坐标正在被加粗——水岸。

“两河一带”的规划,让亮马河、坝河从城市景观变成了资产筹码。

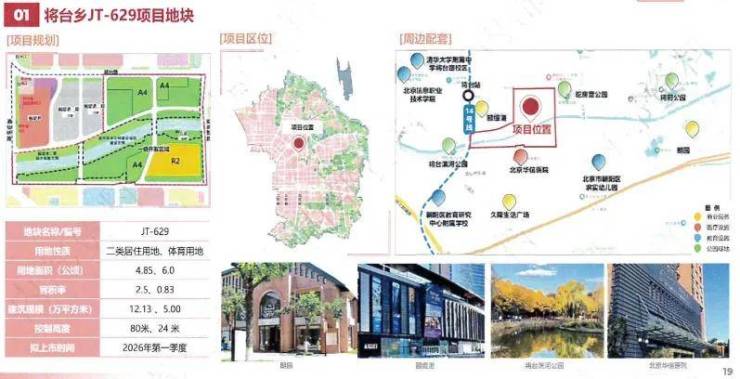

将台乡地块,

占住了坝河的先机。2.5的容积率,成熟的高端商圈氛围,让它有了复制“下一个酒仙桥”的底子。

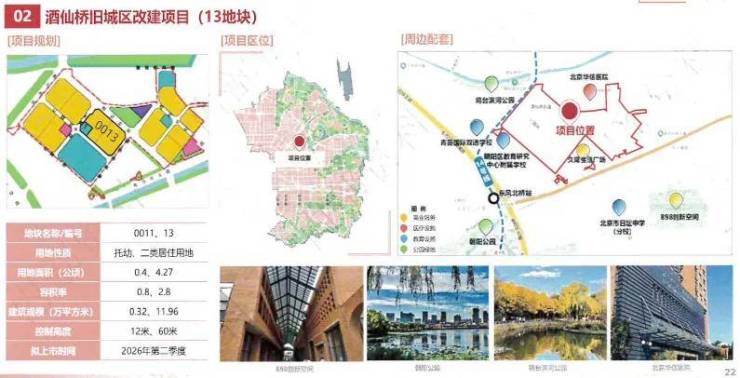

而真正的戏剧性在酒仙桥地块。

它的命运,和那张“两河连通规划图”死死绑定。

通,则坐拥双河景观,价值翻倍;不通,则可能泯然众人。

这不仅是地块的博弈,更是对城市规划承诺的一场公开验收。

市场和购房者,都在等着看这张“蓝图”到底会不会变成“施工图”。

03

内环土地盛宴的另一面,是前所未有的内卷。

大家挤在同一个赛道,贴身肉搏。

东四环“三国杀”已然成型。合生汇南侧地块、能建·东誉府、松榆里地块,三足鼎立。后来者面对的,是已经立好山头的对手。产品、价格、入市时机,错一步都可能满盘皆输。

三间房地块

则面临最赤裸的挑战——它与金茂满曜几乎是“脸贴脸”。

金茂的示范区、会所都已经实景呈现,产品力深入人心。

这时候入场,要么有绝对自信的产品力实现超越,要么就只能在价格上“血拼”。

有事一场硬仗了,金茂满曜去化40%,关注的朋友也可以等等这宗地。

04

蛋糕诱人,但刀叉很重。

首先,能上桌的玩家不多。

内环地块的总价和开发门槛,注定这仍是头部央国企的牌局。

民企或许只能在一旁寻找些边缘的“改善型”机会。

不过去年龙湖给民企开了条不错的路——代建,未来成熟的房地产市场大概率也会学习欧洲形成投资商和开发商分离的运营模式,届时产品线强大的民企将大有可为,不过这是后话了。

其次,客群被高度稀释。

当多个千万级、甚至数千万级的顶豪项目扎堆入市,北京的塔尖购买力是否足够支撑?

如果定价都冲向12万+/㎡,去化周期被拉长将是大概率事件,对房企资金压力形成考验。回到第一个问题,这把,又是央国企局。

最后,对于大多数普通人,这场盛宴依然遥远。

一个很现实的预判:朝阳这12块地,恐怕找不出一个总价500万以下的上车机会。起步门槛,很可能就在800万量级。

所以,2026年内环的爆发,究竟是谁的机会?

是开发商重新证明产品力的考场,

是顶级资产持有者优化配置的窗口,

更是城市核心价值一次集中的焕新与兑现。

这把明晃晃的在倒逼核心区财富转移。

趋势已经明朗,房地产的信心在哪更明朗。

关注「京楼壹号」,获取一线北京楼市真知。

想了解更多新房资讯,或需要专业项目分析?

欢迎扫码添加小助理,享受一对一专属咨询服务!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。