官方数据爆冷!市场后劲不足?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

👀4月北京各区新房去化情况,后台回复【网签】查看

👀 北京新房楼面价暴跌?回复【楼面价】查看

👀北京各板块新房次新破发榜,后台回复【破发】查看

4月央行的金融数据公示,居民中长期贷款数据急转直下。

2026年前四个月,居民中长期贷款仅增加1199亿元,与2025年同期的1214亿元相比近乎持平,只有2021年楼市巅峰时期2.32万亿的5%。

一方面显示贷款买房的人少了,而另一边,北京等一线城市成交数据且火热惊人:

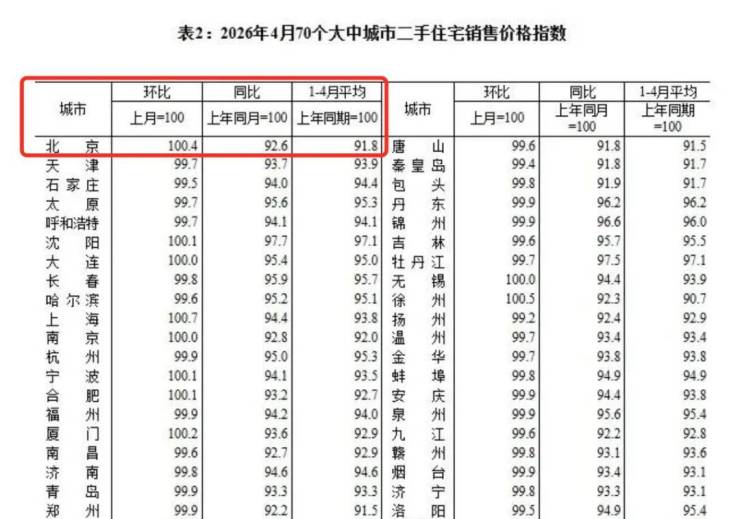

5月18日,国家统计局照例发布了4月份70个大中城市商品住宅销售价格变动情况。北京二手住宅价格环比上涨0.4%——虽然环比涨幅下滑,但这已经是北京二手房价连续第3个月上涨了。

此前的2月和3月,北京二手房价分别环比上涨0.3%和0.6%。

与此同时,

4月北京二手房网签量达到17893套,创下近五年同期新高,同比上涨14.9%。

新房住宅网签6290套,环比暴涨77.08%,创下2024年1月以来27个月的最高纪录

一边是成交火热、价格环比连涨;另一边是房贷数据几乎原地踏步。

两套数据指向截然不同的方向,

有人说这样的数据说明市场后劲不足,还得和去年一样……

那么,市场的真实水温到底是多少?

01 为什么房贷数据“失灵”了?

问题的关键,藏在数据口径里。

央行统计的“居民中长期贷款”,核心反映的是商业银行体系的商业房贷。而近两年密集发力的公积金贷款,并不在这项统计之内。

这就形成了一组镜像:商业房贷数据停滞,不是因为没人买房,而是因为买房人的钱袋子换了打法。

往前推两年,公积金贷款在整个购房融资中的角色,最多算个“配角”——额度低、门槛高,大家买房主要靠商贷,公积金只是打个底。

但现在情况完全不同了。

我们来看北京公积金贷款政策在最近两年的变化。

首套房:正常最高额度120万元。如果购买二星级以上绿色建筑、装配式建筑,可再上浮40万,最高达到160万元。京籍二孩以上家庭(认定为首套)同样可贷到160万。

更极致的情况是:符合绿色建筑标准的房产,加上区域外迁购房的上浮政策(得看缴存年限)

二套房:2025年8月新政前,二套公积金贷款最高额度只有60万元。新政后直接提到100万元,力度不可谓不大。如果再叠加绿色建筑或多子女家庭的上浮政策,最高可贷140万元。

首付比例也同步降低:首套最低20%,二套由30%降至25%。利率方面,首套5年以上仅2.6%,二套3.075%。

更重要的是计算规则的调整。北京将每缴存一年公积金可贷额度从10万元提高到15万元。缴存10年的职工,按此公式可贷到150万元。

这些变化组合在一起,意味着什么?

以北京一套总价300万左右的刚需房为例:如果购房者是缴存多年的双职工家庭,首套公积金贷款最高可贷到160万,且利率2.6%,月供6千多,提取双方公积金账户余额做首付,很多手握不到百万的刚需家庭完全可以绕开商业贷款,单靠公积金就能把房子“撬动”。

根据中指研究院的监测,2025年全国各地出台房地产相关政策超630条,其中调整优化公积金政策约280条;2026年以来,各地已累计出台政策约160条,其中公积金相关政策超60条,优化频次在各类政策中居于首位。

全国层面的公积金贷款发放额在2026年前四个月同比增加超过20%,一线城市增幅达到35%以上。

有机构测算,如果把公积金贷款加回到居民中长期贷款的口径中,真实数据早已回正。

02火热成交背后,谁在买房?

承认公积金在支撑成交,并不意味着可以高枕无忧。

翻开4月成交的内部结构,会看到一个更真实的北京楼市:

低总价房源占据绝对主力。

4月份北京二手房成交中,300万元以下的房源占比高达56.2%。而在一年前,这个数字是42.0%。一年之内,低总价成交占比硬生生抬升了14个百分点。与此同时,900万以上房源的成交占比从7.1%萎缩至4.3%。

400万以内成交占比72.7%,500万以内占比82.3%。换句话说,北京每成交10套二手房,超过8套的总价在500万以内。

如今市场依旧是典型的“以价换量”格局,也是刚需入场的经典特征。

03 改善型需求为什么迟迟不来?

市场要想真正健康运转,必须有一条完整的置换链条:

刚需入场接盘老房子→改善群体卖掉旧房换新房→带动市场整体活跃。

但目前的北京市场,这条链条在中段卡住了。

原因来自两个层面。

一是经济层面,钱包受到了挤压。中产家庭近两年面临工资收入增长放缓、金融资产波动、甚至部分行业裁员等压力,实际可用于置换升级的资金大打折扣。尽管政策端不断降低门槛,但“换得动”的前提是“换得起”。

从宏观数据看,2026年4月居民短期贷款减少4462亿元,同比多减443亿元,反映出居民消费需求偏弱、对后续收入预期偏谨慎。消费端的谨慎自然也会传导到住房改善这类大额支出决策上。

二是心理层面,房子从“资产”变成了“消费”。过去十几年,中国家庭形成了“买房就是投资”的信念。改善换房不仅是住得更好,更是资产增值的确定性。但现在北京房价整体下行,新房“破发”情况普遍,二手房较峰值跌幅达到30-40%。

当一套改善房不再能讲“保值增值”的故事,对中产家庭的心理冲击是巨大的。改善置业变成了一笔“纯消费”决策——花钱买更好的居住体验,和买车、装修没有本质区别。决策逻辑一旦切换,观望情绪就会明显加重。

三是挂牌价与成交价的长期背离。尽管小阳春期间成交价有所反弹,挂牌价仍在持续下行。过去一年,业主的挂牌价跌幅显著小于实际成交价——核心原因在于议价空间的存在。有些挂牌房源卖不出去,纯粹因为价格挂高了。这背后反映的是买卖双方对价格的预期分歧仍未弥合,改善群体的入市节奏因此被延缓。

04 未来会怎么走?

对6-8月的市场走势,有两点可以预判:

成交量将进入季节性回落通道。6-8月历来是北京楼市的传统淡季,叠加小阳春已提前释放了大量需求,预计全市二手房月成交量将回落至1.4万套左右。但考虑到政策的持续托底以及前期35%-40%的累计跌幅已经释放了大量风险,成交量仍将维持在一定水平之上。

价格将进一步分化。偏改善的学区房、核心区次新房,得益于配套成熟度与稀缺性,价格韧性较强,部分热门板块短时间内仍将维持平稳。而缺乏产业与通勤支撑的远郊板块,将继续“以价换量”。

至于北京房价会不会像有些人担心的那样“后劲不足”,现在下结论确实太早。

市场的底层逻辑正在发生结构性变化——公积金贷款正在成为越来越多购房者的“主力工具”,这是一个信号,说明政策工具箱里还有牌可打。

真正的看点在于:刚需已经入场,改善何时跟上?

从目前的供给端看,北京二手房挂牌量从2025年9月的16.4万套高点降至约14.2万套,供给压力显著缓解。新房市场供应也在“减量提质”,2025年宅地供应建筑面积同比下降21%,但成交楼板价明显提升,核心区的改善型好房子正在增多。

当更多的“以旧换新”链条被打通,当改善类资产的价格在低位逐步企稳——市场从“刚需单兵突进”走向“刚需与改善协同发力”的正循环,才是真正企稳回升的时刻。

之前我们等了3个月连涨,接下来要看的是——这个循环能不能跑通。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。