北京公积金重磅调整!今年买房红利拉满!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

京楼再出重磅消息!

公积金贷款也同步执行“认房不认贷”!

9月1日起,北京住房商业贷款宣布执行“认房不认贷”的新标准,不少受困于曾在外地贷款置业的家庭终于“解套”,不过当时公积金仍旧执行老规定。

近期,上海等城市公积金贷款的套数认定标准相继调整,执行“认房不认贷”,大家都非常关心北京公积金贷款何时调整。

今天北京终于同步了!

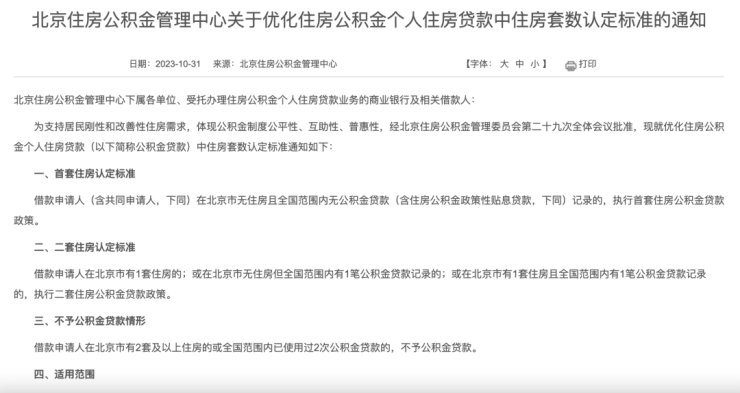

今天,北京住房公积金管理中心发布《关于优化住房公积金个人住房贷款中住房套数认定标准的通知》。

一、首套住房认定标准

借款申请人(含共同申请人,下同)在北京市无住房且全国范围内无公积金贷款(含住房公积金政策性贴息贷款,下同)记录的,执行首套住房公积金贷款政策。

二、二套住房认定标准

借款申请人在北京市有1套住房的;或在北京市无住房但全国范围内有1笔公积金贷款记录的;或在北京市有1套住房且全国范围内有1笔公积金贷款记录的,执行二套住房公积金贷款政策。

三、不予公积金贷款情形

借款申请人在北京市有2套及以上住房的或全国范围内已使用过2次及以上公积金贷款的,不予公积金贷款。

需要提醒的是,和贷款认定为几套房贷无关,按照公积金的政策,在申请公积金贷款时,全国范围内不能有还未还清的公积金贷款,也就是说,前一笔公积金贷款结清了,才能再申请新的公积金贷款。

同时,和商贷一样,对于离婚一年内的贷款仍执行原政策,即离婚未满一年申请公积金贷款的,按二套房贷政策执行。

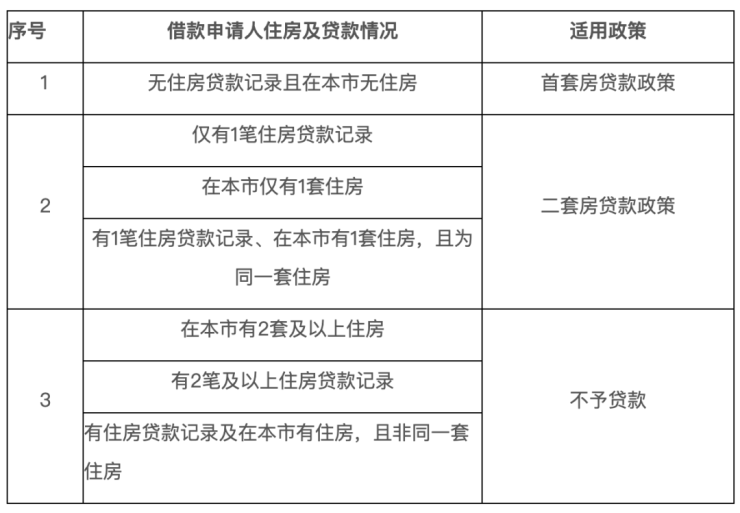

三条内容翻译成简单的话就是:

公积金贷款的认定标准从过去的“认房又认贷”,调整为认本地房、认全国公积金贷款记录。

以往即便在京无房,在外地有商贷的贷款记录,或者商贷还清的条件下,在京公积金贷款也算二套。

而新标准下,是否有过商贷记录,无论是已经还清或是正在还款的商贷,都不看了。

需要注意的是,之前是否使用过公积金贷款看的是全国范围内的,如果之前在北京、或是在外地用过公积金贷款的,那就不能认定为首套房贷了。

新政之下,很多以前因为在有过房贷记录,被判定为二套的家庭,11月开始可以按在京首套房资格买房了;在外地有两次房贷记录的家庭,以前甚至不能申请公金积贷款了,而新政策下则不但可以贷款了,而且能认定为首套房贷。

不得不说,新规更合理,更人性化了。

最后,新规落地后能省多少钱?

总房款省多少要看公积金利率,首付能省多少要看首付比。

之前因为商贷记录被认定而二套房贷的,首付比例是普宅六成、非普宅八成。

而新标准下被认定为首套房贷,首付比例则是普宅为35%,非普宅为40%。

北京地区的首套房五年期及以上商贷利率为4.75%,二套房贷为5.25%。

而公积金贷款五年期以上首套房贷利率为3.1%,二套房贷为3.575%。

举例:

如果之前只能用商贷,首套房贷100万元、还款25年,利息一共是71万多元,月均还款约5701元;而使用公积金贷款,总利息一共不到44万元,月均还款约4794元。

总利息省27万,月供少还907元。

如果之前因为有一笔商贷记录,导致再购房申请公积金贷款会认定为二套房贷,贷款100万元还款期限为25年,总利息约513882.21元,月均还款约5047元。而新标准下认定为首套房贷,总利息约438178.29元,月均还款约4795元。

总利息省7.6万,月供少还252元。

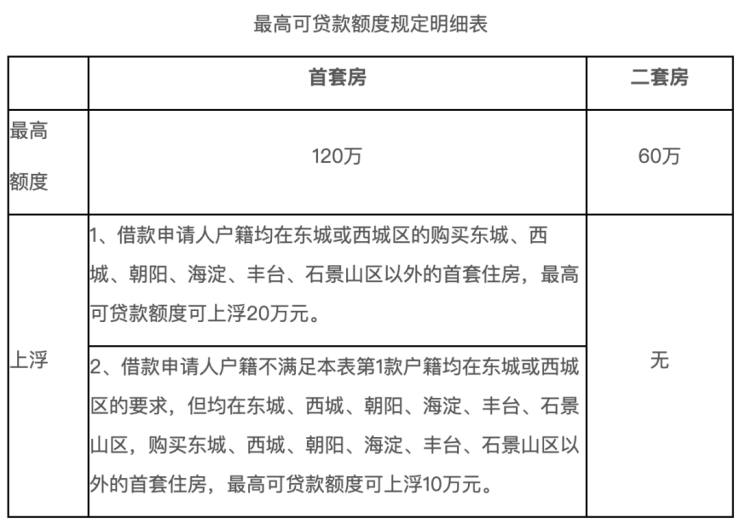

此外,认定为首套房还是二套房贷,对于公积金的贷款额度也有不同。

目前北京的政策是,公积金首套房贷最高额度为120万元,如果是东、西城家庭,购买城六区之外的首套住房,贷款最高额度还可以上浮20万元,也就是140万元;如果是城六区家庭,购买城六区之外的首套住房,贷款最高额度可以上浮10万元,也就是130万元。

而公积金二套房贷的最高贷款额度只有60万元。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。