中财办发声,信息量太大!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

👀北京各板块新房次新破发榜,后台回复【破发】领取查看。

👀11月北京各区新房去化情况,后台回复【网签】查看

👀 2021-2025年北京新房楼面价倒挂数据,回复【楼面价】查看

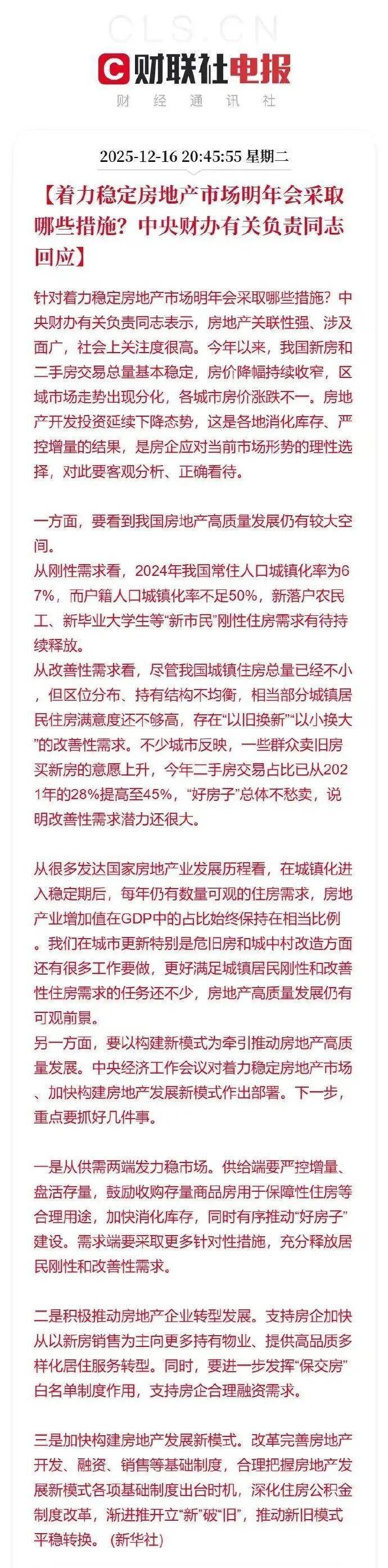

“房地产发展仍有较大空间”。

中财办直接喊话,实属罕见。

过去一周,自经济工作会议后,有关房子的讨论就没停过,

但是中财办直接喊话,确实传递出了不同寻常的信号,

或许正是因为市场的悲观声音已经太过响亮,必须有人站出来,递出一颗定心丸。

那么,这颗定心丸的底气,究竟从何而来?

核心就两点:刚需,与改善。

刚需的主力,是那些正在努力融入城市的新市民们。

一个关键数据是:2024年,我们的常住人口城镇化率是67%,但户籍人口城镇化率还不足50%。

这意味着,有大量已经生活在城市的人,尚未完全“安家”。未来,随着新落户的农民工和每年数百万的大学毕业生真正扎根,他们的首套住房需求,将是一个持续释放的稳定基本盘。

另一股不可忽视的力量,来自城市内部。早年进城的那批人,他们的房子正在慢慢变老。“以旧换新”、“以小换大”的改善型需求,已经实实在在地在市场上涌动。

一个明显的信号是:今年二手房交易占比,已经从2021年的28%攀升至45%。

好房子,从来不愁卖。这说明,当房子回归居住本质,人们对更好居住体验的追求,远未结束。

以上是中财办的判断,放在更长的历史维度看,也有依据。

看看那些发达国家,即便房地产的狂飙突进期早已过去,它在GDP中的占比依然稳固。就像美国,房地产加上建筑业,稳稳贡献了约17%的GDP,更是地方政府财政的命脉所系(房地产税占比可达45-50%)。

这其实也指向了我们未来一个绕不开的话题:房地产税。

它的开征,需要一个稳定健康的市场作为前提。

所以,稳楼市,不仅关乎当下,也关乎地方财政未来的转型之路。

这不,随后吹风就来了:

道理讲清了,那接下来怎么办?

中财办也给出了方向:

从供需两端发力。

一是从供需两端发力稳市场。供给端要严控增量、盘活存量,鼓励收购存量商品房用于保障性住房等合理用途,加快消化库存,同时有序推动“好房子”建设。

二是积极推动房地产企业转型发展。

三是加快构建房地产发展新模式。改革完善房地产开发、融资、销售等基础制度,合理把握房地产发展新模式各项基础制度出台时机,深化住房公积金制度改革。

其中,鼓励收购存量商品房用作保障房,

既能快速去库存,又能补充保障体系;同时,推动房企转型,从单纯的开发商转向居住服务商。

这个提法以前都是小范围提及,像今年年底这样的会议上提及还是首次,

但是近两年各地推行进度都很缓慢,说到底”收储“一方面需要的钱多,另一方面房价下行,大量保障房入市势必影响价格稳定,可以理解即便是现在收了,如何入市、运营依旧有待商榷。

市场的真正企稳,最终需要依靠价格出清到位,或居民收入预期改善来自然激活需求。

16号这剂强心针就是告诉我们,当下正处在这场漫长回调的中后期,冬天虽冷,但春天确实不再遥远。

最后,

当中财办用“仍有较大空间”来定性房地产时,这不仅是反驳悲观论调,更是从顶层设计角度确认了行业的中长期价值。

与住建部“落实政策”的履职表述不同,中财办“采取更多措施”的提法,也隐含了政策工具箱即将扩容的信号。这种表述上的微妙差异,往往预示着新一轮政策支持的开始。

历史经验表明,市场的筑底复苏从来不是V型反转,而是在政策托底、需求逐步释放、信心缓慢修复中震荡完成。

当最高经济智囊机构都开始向市场直接喊话时,最寒冷的时刻,或许正在过去。

房地产还有一盘大棋要下。

关注「京楼壹号」,获取一线北京楼市真知。

想了解更多新房资讯,或需要专业项目分析?

欢迎扫码添加小助理,享受一对一专属咨询服务!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。