「绿色物业」盈利不佳,华润万象生活增长瓶颈难突破

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:刘汉宇

虽说正处于风口期的物业服务行业增长快、增幅大、回报高,但容易遇到增长瓶颈,业务经营模式单一且趋于同质化,行业竞争激烈,物业费提价难,盈利空间有限。

“物管+商管”双标签备受市场关注。2020年12月9日,华润万象生活有限公司(1209.HK,简称华润万象生活)在香港联合交易所主板挂牌上市。

物业管理企业盈利能力的可持续性虽然备受市场关注,商业运营大幅拉动华润万象生活的毛利率。截至2020年6月,华润万象生活住宅物业在管面积约9750万平方米,合约面积约1.32亿平方米。去年上半年,30家上市物管公司在管总面积26.54亿平米,平均规模约8800万平米。

但是相比之下,住宅及物业管理服务方面,经营成本增加迅速,盈利空间受到挤压。此外,商业运营作为独立的创收业务,运营期较短,未来前景业绩难以预测。

住宅物管表现不佳,高成本挤压盈利空间

广泛布局,华润集团实力雄厚,在零售、健康和金融等领域处于业内先进地位。截止2020年6月底,华润置地土地储备7,110万平方米。背靠母公司华润置地丰富优质的土地储备及多元化的业务,无论在综合物业管理方面还是在商业运营方面都有着得天独厚的优势。然而,和其他物业管理公司一样,华润万象生活住宅物业管理业务同样面临盈利增长难的问题。

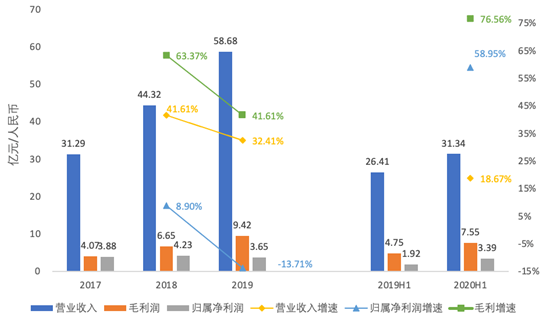

图1:成长能力

来源:华润万象生活2017-2020年报

由图1可知,2017-2019年华润万象生活实现营业收入分别为31.29亿元、44.32亿元、58.68亿元。同期公司毛利润分别为4.07亿元、6.65亿元及9.42亿元,实现归属净利润分别为3.88亿元、4.32亿元、3.65亿元。从增速来看,2017年以来收入、毛利润及净利润的增长速度逐步放缓。其中,2019年公司归属净利润有所下降,营业收入及毛利润规模稳中有进。2020年上半年,营业收入继续保持增长,毛利润及归属净利润有所提高,华润万象生活整体表现出较强的成长能力。

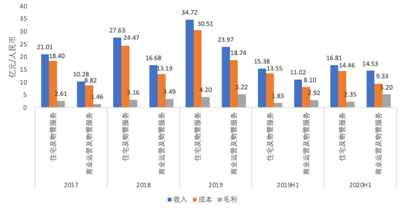

如图2所示,2017-2019年华润万象住宅及物业管理服务业务营业收入增加了65.21%,高营业收入增长同时伴随着高成本的增加,2019年华润万象生活住宅物业管理模块成本比2017年增加了65.84%,导致毛利率从12.44%下降至12.10%,盈利空间受到挤压。

面对传统物业管理行业利润增长难的困境,依托互联网、物联网等科技手段,发展增值服务业务成为物管公司盈利的突破口。然而,目前行业增值业务发展成色普遍不足,行业服务同质化,控制经营成本并发展特色社区增值服务成为公司亟待攻克的难题。

图2:收入结构

来源:华润万象生活招股书

华润万象生活住宅物业管理包括物业管理服务、开发商增值服务及社区增值服务3种业务。2019年物业管理服务及社区增值服务毛利率比2017年分别增加1%、2.7%,针对物业开发商的增值服务下降了4.7%,是导致住宅物业服务模块整体毛利率下降的主要原因。

倚靠华润集团及华润置地开发的中高档住宅及其他非商业,2019年这部分物业管理服务的毛利率比2017年增加1.1%。另一方面,受新冠肺炎疫情疫情影响,华润万象生活豁免了相关工厂的物业费用,导致2020年上半年独立第三方开发商物业管理服务毛利率有所下降。此外,公司包干制度下来自华润置地及华润集团内部的项目亏损也是导致住宅物业管理服务模块毛利润下降的主要原因。

商业运营独立创收,难掩盈利不足

在住宅物管模块毛利率不及预期、盈利空间缩小的情况下,华润万象生活的商业运营及物业管理服务模块给公司带来了丰厚利润的同时,还弥补了住宅物业管理模块在业绩表现上的不足。该模块营业收入从2017年的10.28亿元增长至2019年的23.97亿元,2019年毛利率较2017年增加7.6%,2020年上半年实现毛利率35.79%。

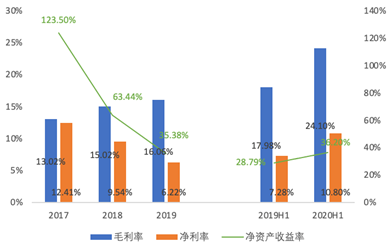

图3:盈利能力

来源:华润万象生活2017-2020年报

如图3所示,2017-2019年,华润万象生活的毛利率分别为13.02%、15.02%、16.06%,整体呈上升趋势。同期净利率分别为12.41%、9.54%、6.22%,呈逐年下降的趋势。净资产收益率下降幅度较大,由2017年的123.50%下降至2019年的35.38%。2020年上半年,毛利率、净利率及净资产收益率分别为24.10%、10.80%、36.2%,同比有所增长。

之前,商业运营物业管理是华润置地综合商业物业开发及投资业务的一部分,并不另向购物中心索取商业运营服务的费用。自2020年1月起,商业运营才作为独立的创收业务确定业务收入,贡献了华润万象生活近半的营业收入及利润,在住宅物业管理毛利增长驱动力不足的情况下,拉动华润万象生活公司整体利润增长。

比起住宅物业管理服务,商业营运及物业管理服务收入与商场销售挂钩,旗下万象城是国内知名高端内资品牌,因此商业运营物业管理服务具有较大的盈利空间。然而,华润万象生活的商业运营服务作为独立服务的经营期较短,未来前景业绩难以预测。截至2020年6月30日6个月的收入及毛利增长,由为购物中心提供商业运营服务商业化促成,因而未来商业运营模块的发展波动将对公司收入和盈利产生巨大影响。

经营成本快速增长,应收账款周转率下降

为矫正房地产企业盲目扩张,“三道红线”一定程度上抑制了行业的发展,172家上市房企中,121家踩线。而华润万象生活母公司华润置地经营稳健,没有踩线,仍保持稳定增长,相比于其他踩线的企业,华润置业也会在土地市场平稳发展的背景下拥有更多更好的投资机会。

图4 :偿债能力

来源:华润万象生活2017-2020年报

图4所示是华润万象生活的偿债能力,从长期偿债能力来看,2017 ~2019年利息保障倍数从20.34下降至9.56,长期偿债能力下降。从短期偿债能力来看,流动比率从2017年的1.00下降至2019年的0.92,短期偿债能力也有所下降。2020年上半年,利息保障倍数及流动比率都有所回升,偿债能力整体提高。

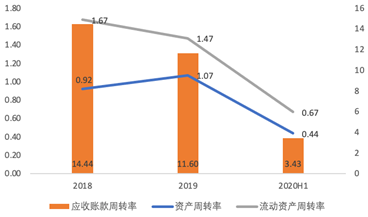

图5 :营运能力

来源:华润万象生活年报

如图5所示,近年来华润万象生活的营运能力有所下降,应收账款周转率从2018年的14.44下降至2019年的11.60,流动资产周转率分别从2018年的1.67降至2019年的1.47。据悉,商业运营的商业化是导致应收账款增加,应收账款周转率下降的主要原因。2020年上半年,受新冠肺炎疫情影响,收缴率下降也是导致当期应收账款周转率下降的原因。

总体来看,公司各项业务高额的成本是导致净利润增长缓慢的重要原因,是否能有效控制经营成本也成为公司未来发展的重大风险之一。华润万象生活方面表示,员工规模的扩大及人力成本的提高是经营成本快速增长的主要原因,未来公司希望能借助科技手段,优化公司人员管理,有效控制经营成本,快速回收应收账款,增加盈利空间。

健全环境管理体系,应完善社会责任重大课题

在绿色环保方面,华润万象生活在公司内部建立ISO14001︰2015环境管理体系,较大限度降低经营成本,致力于减少经营对环境造成的负面影响。在写字楼及购物中心众多的一线城市,如北京、深圳,更采用ISO50001︰2011能源管理体系以改善经营成本,实现节能及环保。

同时,华润万象生活致力于履行社会责任,并认为保护环境对公司的持续发展至关重要。为履行环境责任,公司计划针对环境管治问题制定衡量标准和目标,并定期审阅公司的主要环境,积极设计公司的环境管治战略和目标,并评估、确定和处理环境相关风险。鉴于业务的性质,华润万象生活不会面临重大环保责任风险或合规成本,实施多项举措以确保遵守环保方面所有适用规定。

虽然公司声称在营业期间并无因违反中国环境法律而造成的重大不利影响的罚款或处罚,但华润旗下子公司却在环境方面有违法行为,2020年8月苏州物业管理公司因将已分类的生活垃圾交由不符合要求的单位收集运输而被处罚1.2万元。

为积极改变,母公司华润集团积极落实国资委等上级部门的有关节能及生态环境保护的相关工作,不断完善公司的环境管理体系,同时加大节能环保投入。据悉,2019年华润集团投入能源节约与生态环境保护资金27.5亿元,主要能源节约与生态环境保护项目193项,节能环保项目均达成预计目标。

华润集团构建绿色供应链,实施绿色采购、包装及运输,发展绿色建筑,推进绿色办公,培养企业低碳办公行为习惯。值得一提的是,华润集团通过调整产业结构,实时技术改造等措施,实现能源效率持续提升。“十三五”期间,累计节能397.65万吨标准煤。同时,集团升级污染治理设施,减少污染物排放, 2019年实现二氧化硫排放总量、氮氧化物排放总量、化学需氧量排放总量和氨氮排放总量同比分别减少15.58%、10.78%、12.18%和10.73%,污染防治效果显著。

由于物业管理服务毛利所占比重较大,未来依托科技优化物业管理服务效率是华润万象生活突破增长瓶颈的关键。继续“深耕”社区增值服务,重振开发商增值业务服务和绿色社会责任将是华润万象生活成长发展过程的重要课题。华润万象生活积极履行社会责任义务的同时,也应监督各级环保工作的落实情况,全方位实现绿色可持续发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。