一线城市,配售型保障房来了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

又一座一线城市落地配售型保障房。

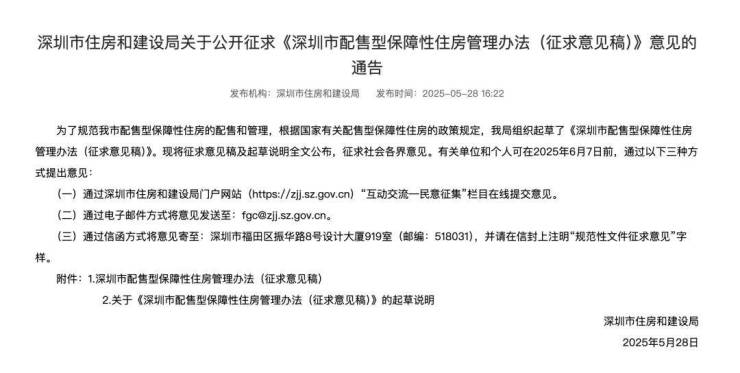

5月28日,深圳市住建局发布《深圳市配售型保障性住房管理办法(征求意见稿)》,

为保障房体系扣上最后一环——永久封闭流转。

加上去年已明确的共有产权房退出机制,

深圳用两年时间完成了保障房制度的系统性重构。

深圳的保障房政策拼图终于完整了。

而在北京,

配售型保障房政策仍停留在“研究推进”阶段。

行吧,人家深圳工薪族已在计算首付了,北京刚需只能从广州、深圳的政策中推测未来可能面对的规则。

此前甚至有已购北京共产房的朋友认为共产房退出规则很完善了呀?

好吧,今天一起来看看,目前咱们的规则,方方面面的,还差啥。

01

深圳此次新政的核心在于彻底斩断保障房与商品房的转换通道。

根据征求意见稿,配售型保障房购买满3年后若需退出,只有两条路径:

一是向符合条件的对象转让,由政府制定参考价上限;

二是申请政府回购,回购价按“原购买价×(1-1%×持有年限)”计算。

这意味着购买一套200万的保障房,持有3年后若被回购,仅能拿回194万,资产不仅不增值,反而持续缩水。

该政策与深圳去年明确的共有产权房退出机制形成互补:

共有产权房满5年后可流转,但回购价=原价×(1+三年定存利率),仅略高于银行存款收益。

而北京的政策仍停留在模糊表述。

《北京市城镇基本住房保障条例》仅规定“回购价格根据原购房价格并考虑折旧和物价水平等因素确定”,

既无具体公式,也无折旧标准。

02

与深圳的“抢人”不同,北京依旧在做减量发展,那么,北京配售型保障房的门槛会很高吗?

先来看同为一线城市的深圳。

深户+5年社保+无房记录+全国无保障房记录(人才社保可放宽至3年)。

这一门槛将新市民、灵活就业者等群体挡在门外,但也确保了资源向稳定就业群体倾斜。

北京现有共有产权房政策相对宽松,非京籍满足社保条件+无房记录即可申请。但参考深圳经验,配售型保障房可能收紧:

非京籍或需持工作居住证+高级人才认定,体制内及重点企业员工或获优先等。

更大的差异在户型设计。

深圳配售型保障房限定为一居室40㎡、两居室60㎡,杜绝改善型需求;

而北京共有产权房仍有大量三居室供应,配售型的面积可能也会有所减少。

03

深圳配售型保障房采用成本倒推定价法:土地划拨成本+建安成本+5%利润。

参照广州实践,实际售价约为商品房的3-4折。若以深圳福田8万/㎡的商品房价计算,60㎡保障房仅需约300万,比市场价低400万。

北京共有产权房则按“销售时市场价”核定确定,但未明确是否包含开发商利润。

在2024年北京房价回调27%的背景下,早期购买的共有产权房已出现价格倒挂——部分项目个人产权份额的单价甚至高于周边二手房。

所以,北京的配售型保障房怎么定价才能做到合理?大家愿意接受?开发企业正循环?这次需要给出一个标准答案了。

04

深圳保障房需求呈爆发式增长。

2024年底,首个共有产权房项目鸿荣源珈誉府吸引8069户家庭争夺1729套房源,相当于5人抢1套;而全市安居房轮候库积压18万家庭,面对仅剩的4万套存量房源。

北京的需求则呈现冰火两重天。

2024年部分共有产权房项目弃选率超30%,主因是定价偏离市场。

但核心区优质项目却供不应求,揭示出地段价值仍是保障房吸引力的决定性因素。

05

综合深圳、广州经验,北京政策可能有三大走向:

封闭期延长:可能借鉴共有产权房5年封闭期,而非深圳的3年;

折旧更苛刻:回购价年折旧系数可能会高于深圳的1%,参照杭州的2%;

资源定向倾斜:城市副中心等重点区域优先配售给疏解单位职工。

但风险同样存在。

若定价过高,可能重蹈共有产权房覆辙;若门槛过严,又违背“覆盖整个工薪群体”的初衷。如何在公平与效率间平衡,考验政策智慧。

当然,也不是指摘北京相关部门不好,毕竟在共产房落地的事上,北京是敢为天下先的,但是这次,在配售型保障房的进度上,北京却远远落后,

政策滞后意味着机会流失。

对北京刚需群体而言,在房价深度回调的窗口期,用合理价格购入流通性更强的商品房,或许是比等待保障房更现实的选择。

毕竟,当保障房彻底回归居住属性时,它给予的是安稳,而非机遇。

如果你在考虑北京置业,如果你在犹豫不知道如何选择,扫码加小助理,一对一帮你捋顺需求,锁定最适合你的选择。PS,也许还能帮你省钱哦。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。