北京,转折来了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

👀北京各板块新房次新破发榜,后台回复【破发】查看

👀12月北京各区新房去化情况,后台回复【网签】查看

👀 2025年北京新房楼面价暴跌?回复【楼面价】查看

2025年的北京楼市,交出了一份让很多人意外的成绩单。

如果说过去几年的市场像一场漫长的马拉松,参赛者们早已气喘吁吁、步履沉重,那么刚刚过去的一年,赛道边上突然响起了一阵密集的脚步声——

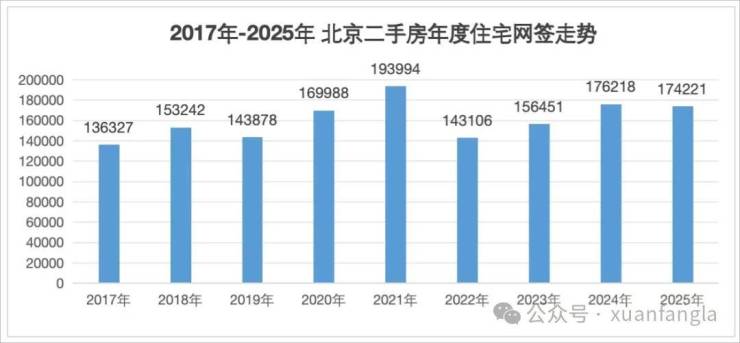

北京全年二手房成交17.4万套。

这个数字,是自2017年以来的第三高。

仅次于疯狂的2021年,与政策刺激下的2024年几乎持平。

有意思的是,这一整年的市场,并没有出现传统意义上的“金九银十”。

取而代之的,是3月的一波小阳春,与12月一次意外的翘尾。

尤其是去年12月,单月网签突破1.7万套,环比大涨近两成,为全年画上了一个上扬的休止符。

数据是冰冷的,但数据背后的情绪是复杂的。

一边是成交量稳住阵脚,另一边却是房价持续向下。

国家统计局显示,北京二手房价同比下跌超过6%,

不少远郊区县跌幅更是超过10%。

量的企稳,与价的阴跌,同时发生。

这恐怕是2025年最真实的北京楼市图景。

那么问题来了:年末这一波,到底是谁在买房?

答案或许有些反直觉:是刚需,而且是最朴实、最坚定的那一批刚需。

数据显示,2025年北京二手房成交中,300万以下房源占比已飙升至46.7%,接近一半。

60平米以下小户型,成为绝对交易主力。

朝阳区以全年4.6万套的成交量,撑起了市场的半边天。

买房的,大多是在北京打拼了多年、终于等到“心理价位”的普通人。他们中很多是80后、90后,观念里仍笃信“有房才有家”。对他们而言,房子的居住属性,从未如此纯粹和重要。

利率已是历史低位,房价也较最高点回调了三到四成。

当首付门槛和月供压力双双下降,一些蛰伏的需求,便选择在这个冬天入场。

他们未必笃定房价已彻底见底,更多是觉得:“差不多了,该上车了。”

这更像是一种基于自身承受能力的理性抉择,而非对暴涨的预期。

市场的结构,正在发生深刻的静默转变。

一个鲜明的对比是:二手房稳住了,新房却冷清了。

2025年,北京新房成交仅4.08万套,创下近六年新低。

二手房成交量是新房的 4倍还多。

而在市场火热的2021年,这个比值还只是2:1。

这意味着什么?

意味着购买力正大量从新房市场流向二手房。新房与二手房之间的“价格倒挂”神话早已破碎,当二手房以更大幅度的降价换取流通性时,新房的高价就显得有些“曲高和寡”。

另一个结构变化在于面积段。

市场呈现出“两头热,中间冷” 的哑铃型格局:

60平以下小户型和140平以上大户型交易相对活跃,而100-140平米的传统改善户型,反而陷入“刚需够不着、高端看不上”的尴尬。

市场在用脚投票,清晰地划出了两条主线:极致的实用主义,与稀缺的改善品质。

政策的手,一直在尝试托举。

从“认房不认贷”到降利率、降中介费,再到去年末五环内外限购政策的进一步松动,工具箱里的工具在不断拿出。中指研究院的判断是,未来还可能通过将房贷利息纳入个税抵扣等方式,持续降低购房的综合成本。

目的很明确:尽可能去掉束缚,释放合理的居住需求,让市场先流动起来。

政策更像是一剂“调味剂”,它能改变短期的情绪和节奏,却很难凭空创造出长期的需求。

市场的最终方向,取决于经济基本面、收入预期和人口结构这些更宏大的变量。

目前来看,政策的着力点,正是呵护市场那抹最重要的底色——自住型刚需。

只要这部分需求能够持续、平稳释放,市场就不会失速。

所以,转折真的来了吗?

从成交量的企稳回升看,市场确实出现了一丝韧性。尤其是年末的放量,证明了北京楼市深层的购买力依然存在。这绝非一个“没有人买”的市场。

但从价格持续阴跌、挂牌量仍处高位来看,说市场彻底反转、即将步入上行通道,显然为时过早。“以价换量”仍是当前市场最核心的运转逻辑。

真正的转折点,或许需要等待一个更明确的信号:

当刚需的释放,能够有效带动改善链条的启动。

只有刚需、改善、置换的需求能够顺畅衔接,形成良性的内部循环,市场的底部才能算是坚实筑牢。

2025年的年末小阳春,更像是市场在长期下跌后的一次“压力测试”和“情绪修复”。它告诉我们,底部的支撑力量还在。

至于2026年,它可能不会是波澜壮阔的起点,但或许能成为一个更清晰、更理性的新阶段的开端。

市场正在褪去浮华,回归居住的本质。对于真正的买房人来说,这未尝不是一件好事。

毕竟,健康的市场,从不需要狂热的转折,只需要平稳的呼吸。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。