谁还敢假离婚买房?这老套路在新版征信里行不通!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

重磅!新版征信上线!

近日,多家媒体发布消息称,央行的征信中心上线(试运行)了新版本征信报告。

Ps.不得不说,这两天要被新版征信中心(二代征信系统)即将来临的消息刷爆了!更是有不少朋友询问圈圈消息是否真实。的确,征信无小事,现如今,“查征信”、“上征信”等被越来越多人提及,特别是在新版征信报告启用后,征信的作用将会被放大。

据悉,新版征信已经处于试运行阶段,到2019年5月份进行正式切换。同时,有消息称相关文件已经下发,相关部门已经组织人员进行学习。

这对于不少买房人来说,意味着信用审查将变得更加严格,采用离婚获得首套房资格的这一“妙招”是彻底行不通了!

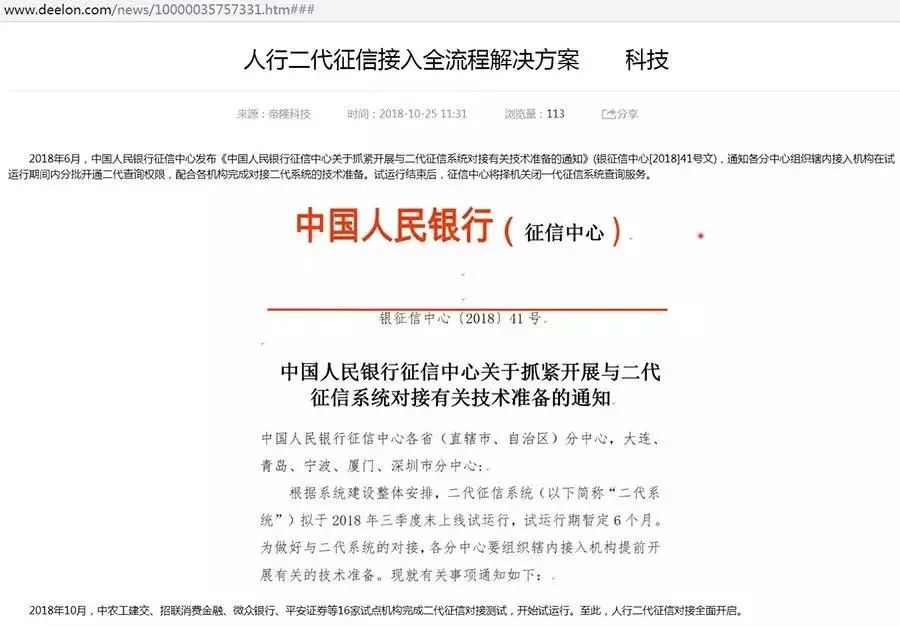

而关于二代征信系统要上线的消息,据悉,早在2018年10月25日,某征信接口系统的技术服务上市公司的官方上发现了“蛛丝马迹”!

一、2年还款记录明确延长至5年

旧版征信报告中,还款记录保存2年,不良信息(逾期、呆账等)自终止之日起保存留5年;而新版征信报告中,还款记录同不良信息一样统一延长至5年。

二、新增“还款金额”

旧版征信报告中,还款记录只显示1行,其中的标识符N表示正常还款,数字1/2/3...7(较高为7)代表逾期程度。具体来说,如果用户有一笔逾期,会从1开始,继续不还就变为2,一直不还较终会变成7。一旦逾期程度达到7,就很难再从任何一家银行借到款。在新版征信报告中,新增一行还款金额,用来显示逾期或透支额。

三、销户、未激活账户也保留还款记录

旧版征信报告中,账户已销户不会显示还款记录;新版征信报告中,销户、未激活账户也显示还款记录,同样是记录较近的5年。

四、多类证件合并

以往查询个人征信报告,都是以身份证查询,现在新增了护照、军官证等有效证件信息且账户之间互通,更加便于查询和管理。

五、新增防欺诈警示

新版征信报告新增防欺诈警示,征信本人可申请设置,防止个人信息被人盗用。目前该项变化具体内容不明,但预计将改善个人被冒用申请信用卡、办理贷款现象频发的情况。

原:夫妻双方共同还款,男方主贷,女方征信不体现负债。

现:作为共同借款人,二方征信均体现负债。

影响:今后夫妻双方买的房子,离婚后,非主贷人再次买房属于有房有贷,首付80%,离婚无法获得低首付买房。

原:车位贷款,装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。

现:二代征信,体现分期时间和分期金额,更加细化。

影响:以前只体现名目,不体现负债,未来体现负债,对于申请房贷,需要更多流水来抵消负债。

原:征信报告主要体现近二年的征信记录情况。

现:不良信息(例如逾期、呆账等)自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽还款记录)、逾期信息。

影响:时间更长,征信有效期内的不良记录保持更久,对于申请房贷会有影响。

原:个人信息记录较少且完整度差。

现:完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。

影响:一网打尽个人信息,仿佛是求职简历。

原:征信记录少量信息,房贷, 银行卡等。

现:除借贷信息之外的更广阔信息纳入征信,如电信业务、自来水业务缴费情况。还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

影响:征信记录多样化,更多的个人工作生活记录被采纳,根据个人信誉从而影响申请房贷。

原:原版征信内容分类单一。

现:新版报告反映了被征信人信用卡、贷款两类业务和为他人贷款担保的总体和明细情况。

影响:分类更清晰合理,根据总体明细情况,申贷状况会有变化。

原:征信更新时间长达一个月或更久。

现:要求各机构在采集时点T+1向征信中心报送数据。

影响:想利用银行征信更新缓慢的时间差,去并发申请贷款越来越行不通了。

严打假离婚

2018年,针对假离婚产生的投机炒房行为,北京、杭州、成都、长沙、南京等多个城市都相继出台控制政策,严打假离婚,坚决遏制投机炒房行为。

举例:

北京:《通知》要求,对离婚一年内的贷款人实施差别化住房信贷政策,从严防控信贷风险。即对于离婚一年以内的房贷申请人,各商业银行应参照二套房信贷政策执行。

成都:其一,夫妻双方离异后,任一家庭成员两年内购买商品住房或二手住房的,其拥有住房套数按离异前家庭总套数计算。其二,父母投靠成年子女入户的,不得作为单特别庭购房。

杭州:要求一次性公开销售所有准售房源,并对“无房家庭”(不含未婚、2018年4月4日后离异单身以及2018年4月4日后因自有住房交易产生的“无房家庭”)给予倾斜。

新版征信对于银行来说,能查询到的信息更全面,而对于用户来说,能隐藏的信息越来越少。

对于我们买房人来说,金融信贷是买房较重要的工具,没有金融支持,绝大多数人都面临着无法完成购房。新一代的征信系统后较大的打击就是夫妻共同还款,双方征信上都有这笔负债。这也意味着对于靠离婚获得低首付购房资格这条路基本行不通了。

保护好自己的征信

现如今,我们都要懂得,不论是个人信用还是企业信用,这些信用的价值都会无限放大。保护好自己良好的征信记录在以后起着至关重要的作用。将来不仅买房要看征信,找工作、评级等等,什么都将有可能参考征信。你还敢随便“挥霍”自己的良好征信吗?

综合来源:克而瑞苏州房产测评、河西楼市、征信圈等

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。