利率突涨,北京买房人懵了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

哈喽大家好,我是血拼哥!

就很突然,刚宣布下调没多久的新房贷款利率,又涨回来了。

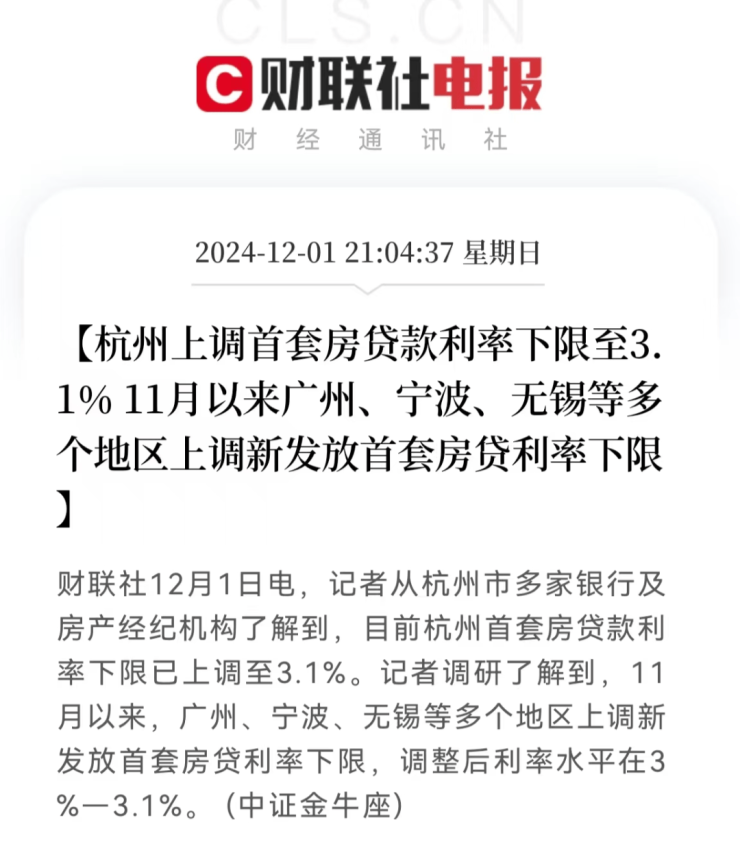

11月底,多地陆续有银行宣布,上调新发放首套房贷利率下限,房贷重回“3”字头时代。

目前,已经宣布房贷利率上调的城市有:广州、佛山、南京、杭州、厦门、宁波、苏州、青岛、长沙、武汉、无锡等。

这,什么信号📶?

房贷利率要涨啦?

楼市已经回暖了吗?

怎么跟自己体感差这么多!

那要不要暂停调整重新定价周期?

还是考虑提前还贷啊?

No.1 「涨息」不是趋势性的

首先,咱们必须先跟大家说明白:

这一波「涨息」并不代表以后房贷利率要涨了!

当前咱得国债收益率已经跌破2%,预示通缩压力加剧。

在此背景下,央行明确表示将继续实施支持性的货币政策,加大逆周期调节力度,以应对当前经济挑战。

说白了,未来的趋势依旧是降息。

目前市场并不具备房贷利率持续上调的条件。短期的上涨更像是银行为未来调整留出的缓冲空间,而非趋势性变动。

如果市场疲软态势延续,不排除房贷利率重新回调的可能。

所以,大家大可不必过于担心房贷利率不断上涨。

要知道,市场始终是动态的,稳住心态才是关键!

大家该换浮动利率就换,该申请调整定价周期就申请。

那么,央妈高喊下调LPR的时候,商业银行宣布涨息,是什么情况?

No.2 商业银行「回回血」

今年以来,房贷利率累计下调幅度接近100个基点,直接压缩了银行的利润空间。

由于多数购房者选择了浮动利率,明年1月1日(即LPR重新定价日),新的利率调整将再次对银行盈利产生影响。

因此,银行为了在为来年的调整留出一定弹性,即明年重新定价后房贷利率能够维持在一个不错的数字,有理由在年前将房贷利率轻微上调。

如果房地产市场环境依旧低迷、销量不佳,银行也大可再把利率降下来。

有朋友不信,觉得「银行那么有钱,居然还帮银行哭穷,也是醉了」。

咱们不帮谁「哭穷」,还是数据说话。

截至2024年上半年,商业银行净息差仅为1.54%,远低于1.8%的警戒线,而银行批发资金成本为1.75%。

净息差,这个指标代表着银行的盈利能力,而对这个指标能产生直接影响的就是贷款和存款的利息差。

也就是说,净息差数值越小,银行盈利能力越弱。

11月22日,国家金融监督管理总局官网发布了《2024年商业银行主要指标分机构类情况表(季度)》,进一步明确银行的盈利情况,普遍出现问题。

图片来源:国家金融监督管理总局官网

按现行房贷利率3.1%计算,净息差只有1.35%;若维持2.9%的利率,净息差仅1.15%。

房贷利率长期低于3.55%(净息差安全线),银行无法维持正常运营。

不过,房贷只是银行资产的一部分,

2024年上半年银行净利润增长0.36%,银行也不至于多可怜需要广大购房人体谅,

但净息差下降已成最大隐患。如果这一趋势持续,对盈利的负面影响将进一步放大。

这次房贷利率上调更像是为弥补“短板”。

调整到最低3.1%,是央行基于避免系统性金融风险的考量,同商业银行和地方政府综合市场形势后的一次平衡之举,目的是维持银行体系稳健,而非直接向购房者“下手”。

No.3 止跌回稳尚待时日

那么,这波涨息跟楼市有关系吗?

有,但是关系不大,

只能说,成交量给了部分地区上调利率的底气,但是楼市距离回暖,乃至说需要涨利率来调控,还差得远,这波楼市能缓过劲都不错了。

在“924新政”出台后,部分热门城市的房屋销量确实有些企稳,甚至出现了小幅反弹。这是自2021年市场调整以来,首次出现的相对直观的市场回暖迹象。

但从数据来看,市场的所谓“回暖”与刺激政策强相关。

咱们用这一波利率上调幅度最大的杭州数据举例。

517新政后:杭州6月一个月内新房销售量高达6958套;

924新政后:杭州10月新房销量仅为3138套,11月略增至3815套,两个月加起来的销量甚至不及“517新政”一个月的水平。

从销量上很难找到楼市回暖,支撑房贷上涨的基础。

目前,房地产市场并未真正实现“止跌回稳”。

所以大家可以放心了,有房贷的朋友,该换锚的换锚,该换定价周期的换性价周期,对新房感兴趣的朋友也可以多看看,不方便去售楼处,怕被锁定也没关系,拼房帝小程序可以VR看样板间。

市场尚在恢复,决策不必着慌。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。