最新,北京楼市突现异动!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

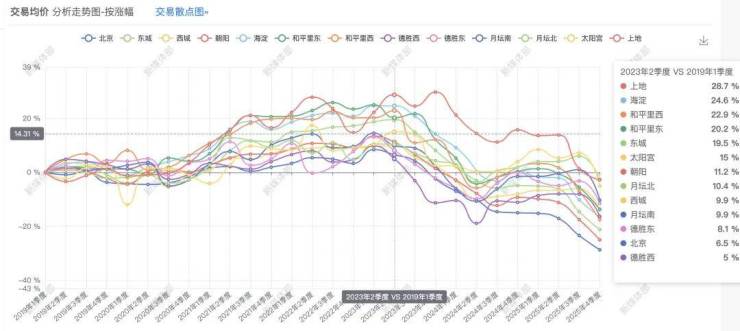

👀北京各板块新房次新破发榜,后台回复【破发】查看

👀12月北京各区新房去化情况,后台回复【网签】查看

👀 2025年北京新房楼面价暴跌?回复【楼面价】查看

最近有风:北京楼市突然回暖了!

上地佳园,12月4日145平三居4楼成交价1168万。12月8日,又成交了一套同户型同楼层,总价1240万,反弹6.16%。

朝阳太阳宫的太阳公元北区,刚成交一套85.31平两居总价1085万,单价12.7万。11月份成交一套同户型,总价958万,单价11.23万,上浮了10.4%。

西城金融街的京畿道,39平占坑房,从6月的670万涨到了11月的745万,涨了11%。

于是市场立即出现两个问题:现在应该感觉买房还是抓紧卖房?

别怀疑,这就是手握现金,有购房/买房需求的朋友近期的真实现状。

他们中有人担心:“年后小阳春房价会不会抬起来?现在不买会不会错过?”

也有人焦虑:“现在不卖,万一小阳春不行了,房价再往下走怎么办?现在卖还能是个高点”

市场主体对市场的判断,非常割裂……

即便有回暖的声音,大家也在疑惑,到底是真的“小阳春”,还是“倒春寒”?

而1月前几周最新数据,或许能给我们一些答案。

先看一组核心数据:

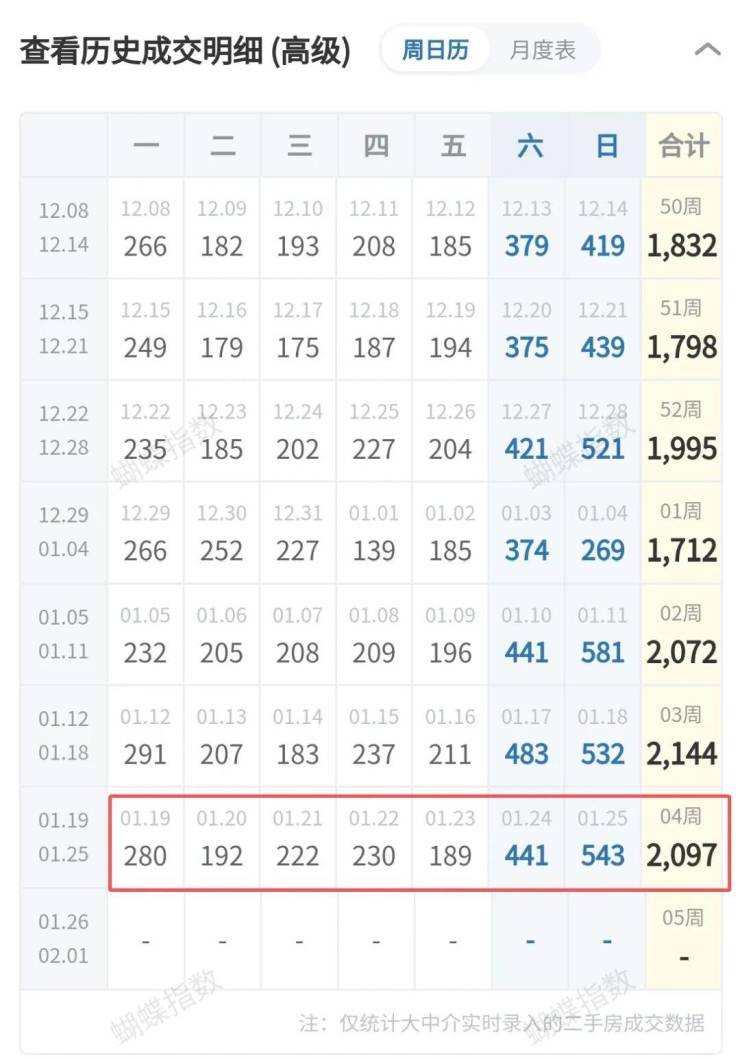

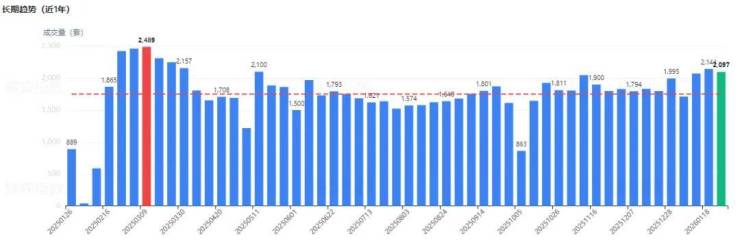

成交量:上周(1月19日-1月25日),北京大中介二手房实时成交 2097套,

虽比前一周略减47套,但已连续三周稳站2000套以上的高位。

去年同期成交量为 1240 套比,年度同比上涨69.11%。

最近一年,周成交量平均值为1751套,最高值为2489套。

△北京二手房周成交数据

挂牌在售房源量:降至 14.53万套,持续缓慢下行。

价格信号:1月二手房“涨跌比”(降价房源量/涨价房源量)稳定在 10左右,与前一周持平。这个数字意味着什么?

我们之前设定过一个观察尺度:

涨跌比 > 20:卖方恐慌,大幅降价

涨跌比 < 10:卖方看多,信心回升

10~20之间:买卖双方博弈,供需焦灼

当前的市场,正处在典型的“博弈区间”。

更有意思的是,从具体成交案例看,1月不少二手房最新成交价,相比2025年12月出现了微涨,即便没涨的,价格也基本与去年11、12月持平。

持续阴跌的态势,似乎被按下了“暂停键”。

“量升价稳”——这可能是当前北京楼市最值得关注的一个积极信号。

它说明,需求的释放已经开始对价格形成一定的支撑。

市场出现暖意,并非凭空而来。

首先,是宏观环境的边际改善。虽然整体仍面临压力,但一些关键指标已出现好转迹象,这有助于稳定人们对未来的收入预期。

而且政策的东风也在起效。

2025年12月24日,北京市住房城乡建设委等4部门发布《关于进一步优化调整本市房地产相关政策的通知》,涉及限购政策调整、信贷优化等方面。

新政落地一个月以来,市场呈现出活跃度提升、成交量回暖、价格止跌企稳等特征,楼市信心大幅提振。

新政主要从三方面发力:放宽非京籍购房门槛(五环内社保年限降至2年,五环外降至1年);支持多子女家庭(可在五环内多购1套);优化信贷政策(商贷不再区分首套二套利率,二套公积金首付比例降至25%)。

这直接降低了购房门槛和成本,精准触动了新市民和改善型家庭的需求。

其次是年末年初的“窗口期效应”。

从传统上看,岁末年初是企业结算、个人奖金发放的节点,是刚需刚改客户支付能力较强的时期。同时,许多家庭有“年前购房、新家过年”的愿望,加之户籍、学籍等事项往往以自然年为节点,都促使需求在此时集中释放。开发商也会在年底集中释放优惠、加快网签,助推数据“翘尾”。

最后,买卖双方心态的微妙转变。

买方方面,部分购房者认为价格已调整到位,购房环境门槛友好,开始积极入市。卖方方面,恐慌性挂牌减少,部分业主预判“小阳春”行情,选择暂缓挂牌、持房待涨。这种心态变化,是市场从单边下跌进入博弈阶段的重要标志。

然而,一个巨大的隐患依然存在。

当前的回暖是结构性的、初步的,市场内部的分化与隐忧依然突出。

首先,新房与二手房“冰火两重天”。

二手房市场暖意融融,但新房市场依然承压。2025年,北京新建商品住宅累计成交面积502.44万平方米,同比下降15.1%。

市场呈现出典型的“量减价升、分化加剧”格局:

整体规模收缩,但高端改善需求(特别是总价1000-2000万房源)持续释放,成为市场唯一亮点。

这意味着,回暖主要集中于核心地段的优质资产,而大量普通区域、同质化项目仍面临去化难题。

新房市场的疲软,反映了整体需求并未全面回暖。

其次,价格拐点尚未确认。

尽管部分房源价格企稳微涨,但从全市整体看,二手房价格环比仍处于下跌区间。

价格是市场最坚实的“底”,只有当环比价格由负转正,并持续一段时间,才能确认趋势的真正逆转。目前,只能说下跌速度放缓,谈全面反弹为时尚早。

最后,供需博弈依然焦灼。

当前在售房源量的下降,更多源于业主“惜售”而非“供不应求”。

这里边是本质区别,所以别看到挂牌量少了就激动,没用。

另外还有一个指标,市场机构的“涨跌比”(降价房源量/涨价房源量)稳定在10左右,处于“供需焦灼”区间。这说明买卖双方对后市的预期并未形成统一共识,这种脆弱的平衡极易被外部因素打破。

最后说下每年最大的“变量”——书包房。

每年春天,当北京楼市从冬季的沉寂中苏醒,最先点燃市场热情的,往往不是普适的刚需,而是带着明确时间窗口的学区房需求。这几乎已成为北京楼市一个周期性、规律性的现象。

2024年,在政策刺激下市场筑底回升,西城区等核心区的学区房成交速度明显加快,价格显现出更强的抗跌性;

2025年,市场分化加剧,但春季行情中,上涨动力高度集中于学区房,西城、海淀、东城等教育强区的带看量和成交周期都显著改善。之后的市场在下半年开始掉头向下。

背后的核心逻辑是入学时间窗口的刚性驱动:每年5月是入学信息采集的关键节点,为了不影响子女入学,许多家庭必须在3-4月完成购房落户,这形成了无法推迟的刚性需求,在每年春季集中释放。

这一规律在2026年初似乎仍在延续。

据查,目前海淀、东西城部分书包资源的改善价格已经企稳,甚至回升到2025年初的阶段,所以春季的一波走红可以预见,但是是否能长宏,还得看整个置换链条是否开始政策运转。

那么,这次回暖是长期触底的开始,还是昙花一现的短期现象?

综合各方观点,2026年的北京楼市,大概率将呈现 “结构性复苏”与“持续分化”并存 的复杂局面。

因为政策一直“笑脸相迎”,利好不断积聚,从地方限购、信贷、税费的持续优化,到供给端的“高货”出街,可以预计年后,北京核心城区呼家楼、太阳宫、祈年大街等稀缺高端改善供给一定会给市场带来活力(成交量)。

另外,市场向“质优价实”靠拢:

当前客户非常理性,但真遇到好房子,决策也很快。市场正在逐步向“质优价实”的方向靠拢,高品质“好房子”的价值支撑更强。

那么,即将到来的春季,尤其是传统的“小阳春”,如何来判断市场成色?

我们需要持续观察三个核心指标:

成交量能否持续:月度成交量能否稳定在活跃区间?

价格能否止跌:二手房环比价格能否由负转正,并维持一段时间?

信心能否巩固:业主“惜售”能否转化为普遍的看涨预期,带动供需关系走向平衡?

当下的北京楼市,正处在“政策放松+需求逢低入场+宏观环境边际改善”共同作用下的修复期。

与之前的低迷相比,应该说最恐慌的阶段或许正在过去。

市场的好转信号值得肯定,但断言“牛市归来”显然过于乐观。

我们需要的,是在躁动的市场情绪中,保持一份冷静的观察与独立的判断。

春天快来了,但别忘了,春天里也可能有倒春寒

我们,持续观察。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。