排队半年提前还贷,不想再给银行打工了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“今天去银行签贷款合同,里里外外都是人。本以为大家都是来贷款买房的,打听了一下,竟然都是来还房贷的!”

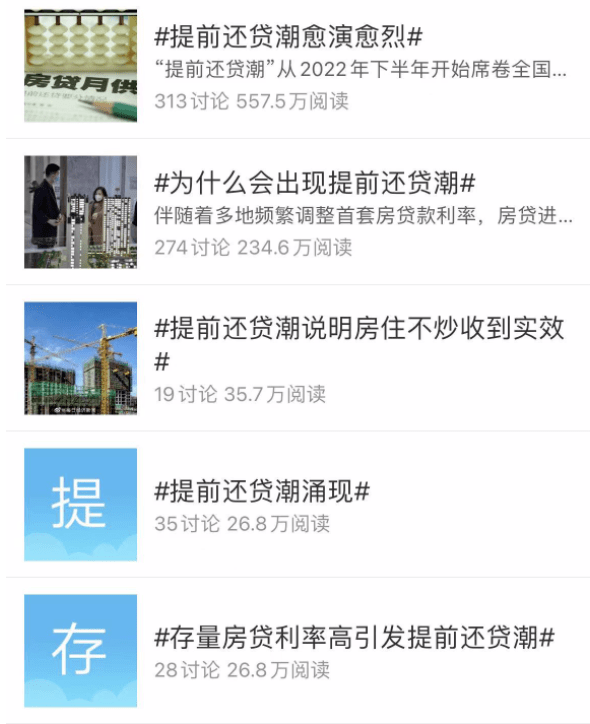

近日,“提前还贷受阻”、“排队还贷”、“银行关闭线上预约通道”等话题热度持续升高,各种有关提前还贷的问题层出不穷。

“报复性还贷”来势凶猛,焦虑的“房贷一族”坐不住了,此刻纷纷涌向银行......

其实从去年年底开始,“提前还贷潮”就屡见报端。

根据多个城市的居民反馈,现在想要提前还房贷确实要预约排队。

快的个把月,慢的基本需要半年,甚至更久。

“还钱比借钱更难”已成现实。

不明真相的吃瓜群众表示,“现在是欠钱的着急还,而债主想方设法阻拦?”

为何大家会突然集中在一个时间“报复性还贷”?

提前还贷是否是当下的最优选?

银行提高提前还贷的“门槛”,背后究竟有何原因?

开年一个月,房贷利率持续下探,最低已降至3.7%。

利率下调,本意是想鼓励大家投资、消费,多贷款买房。

结果现在大家信心不足,对未来收入的预期不好,年底拿到了奖金,直接就把房贷给还了。

还款的人多了,通道自然拥堵,银行额度也不够。索性就关了通道,能晚一天赚一天。

这也导致了一些客户从去年12月就开始预约,一直约不上,索性春节旅游就把钱花掉了,也没法还了。

“还贷潮”局面愈演愈烈,说到底还是因为存量房贷利率太高以及理财收益不确定性太大。

上层君咨询了四大行的最新利率,三年期大额存单的利息普遍在3%,存款利率甚至更低。

理财收益有今天没明天、投资收益率追不上房贷利率。

“现在但凡是手里有闲钱,不还房贷岂不是妥妥的大冤种”!

虽然房贷利率一直在下降,但这些调整,丝毫不会影响这些“高位站岗”的存量房房主。

过去买房赶上了“房住不炒”,商业贷款普遍在5%以上,调控严格的城市,甚至超过了6%。

而当初购房成本,当然不只是房屋的总价,利率也极为关键。

按照去年年初首套房为例,利率5.46%是什么概念?

如果跟银行借100万元,只借一年,一年后要还的利息是5.46万元。

如果一直不还本金,10年就要54.6多万,30年就是160多万元!

当然,银行不会像“永续债”那样允许购房者无限期借下去。而且不还本金对银行也存在一定风险。

所以,签订合同一般都会选还款方式是等额本息法。

对于前期存款不足的购房者来说,这就是一个坑。因为你初期房住基本上还的都是利息。

一个月还5652.82元,30年要还203.5万元。一套房子,两倍的价格!

辛辛苦苦搬砖,结果竟然是为银行打工!

想当年钱好赚的时候也就罢了,如今,大家终于被现实“打“醒了。

提前还贷,对于他们来说就是及时止损。

那么,站在银行的角度,为什么不希望大家提前还贷呢?

这背后的原因其实也很好理解。

首先,房贷利息对于银行而言绝非是大家口中所说的“蝇头小利”。

据银行工作人员透露:“投资收入、信用卡业务等都是后来才新增的,早些年主要利润来源就是利息收入”。

简单来说,人家赚的就是存钱时的利息和借钱时利息中间的利息差。

长达30年的个人房贷,是银行最稳定的优质资产。

现在客户提前还贷,站在银行角度,就像是你用完我就给我踹了,分手费没赚够,自然少不了扯皮。

其次,从更宏观经济的角度来看,这笔钱,无论是消费还是投资,都比还房贷要强。

房地产是货币的放大器,而不是蓄水池,主要原因是因为房地产具备加杠杆的能力。

简单说,购房者手里有100万的钱,但可以买300万的房子,银行借给你200万的贷款。

这样一来二去,就有300万在流通。

但如果你没有买这套房子,这100万就只是100万而已。

这也是为什么,当房地产不景气的时候,经济会缩表的根本原因。

存款变成房产,资金凭空消失了,最后空留下遍地的钢筋水泥。

这背后远不只是影响一个行业那么简单。

那么,现在到底该不该选择提前还贷?

答案肯定是:还!有钱当然要提!前!还!

除了流动资金减少,上层君实在想不出提前还贷的坏处了。

这个时候,某些不食人间烟火的专家们坐不住了,开始鼓吹“降低存量房贷款利率”。

他们觉得这样一方面可以降低还款压力,也能减少提前还贷的行为,提升消费力;

同时,降低存款利率,不仅能遏制存款,而且还能降低银行负债压力,保证银行的利润。好一个“一举两得”。

他们将提前还贷的根本原因归咎于房贷利率过高。

但上层君想说,房贷利率高可不是从今天开始的,为什么之前没有出现“提前还贷”的情况?

因为以前大家觉得通货膨胀,五年前一个月几千块钱的贷款十年后也不算什么钱。

那个时候没人料到会遭遇疫情,而之前大部分的“好日子”也无非是对未来的透支。

如今大家真的卷不动了,自然清醒了。

低息时代,既然钱生不出钱,为什么不早点还清贷款,当个自由人。

更关键的问题,单纯地降低存量房贷利率,边界在哪?

因为之前很多房主贷款时利率都是5%左右,如果降到4%,那么银行也离零存款不远了。

前面我们也说了,房贷利率下降,必然伴随着存款利率的下降。

根据现在存款利率,5年期大概在2.75%左右,那么未来难道要降到1.75吗?

所以说,真的不是什么人都能当专家。

呼吁之前,麻烦先自己把屁股坐到老百姓的凳子上再发言。

那么,对于那些贷款利率比较高的”贷款一族“,现在究竟该如何还贷比较好?

首先,提前还款的前提当然是你有充足的资金。

就目前而言,提前还贷仍然处于热潮阶段,但上层君还是提醒各位,要根据自身经济情况,谨慎做出选择。

提前还款之前,一定要弄清楚贷款银行是否设置违约金,以及多久之后能提前还,线上还是线下。

最好就是到银行核实注意事项,比如年还款的次数、最低还款金额等。

针对于还款排队的问题,建议大家可以双管齐下,线上、线下同时预约。

最后,上层君为大家总结了提前还贷的三种方式:

部分提前还款,缩短年限,保持每月还款金额不变。适合资金不是很充足,但工作稳定,有固定收入的人。

部分提前还,降低每月还款金额,保持还款期限不变。如果未来家庭收入会降低,那么建议可以选择此种方式。

最后,如果投资理财能力比较强,可以用现金流获得比贷款利息更高的回报,那么当然无需考虑这些。

其实,对于很多提前还贷的资金,其实就来自金融机构的新增低息贷款。

文末互动:关于”提前还贷“的问题,大家还有什么想法和好的建议,都可以在评论区踊跃讨论!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。