【绿色地产】三道红线达标,龙光集团绿色发展动力不足难题待解

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:董馨

2020年,龙光集团(3380.HK)实现权益合约销售额1206.9亿元,同比增长31.9%。其中,大湾区贡献约6成合约销售额。

2020年龙光集团剔除预收款后的资产负债率为69.8%,净负债率降至61.4%,现金短债比为1.84,“三道红线”指标均为绿档。得益于多元化融资渠道和稳健的财务指标,2021年2月,穆迪将公司国际信用评级上调至Ba2,展望稳定。

然而,2020年公司营收增速和归母净利润增速均较2019年有所放缓,且归母净利润增速小于营收增速涨幅,出现增收不增利的情况。此外,公司的毛利率和净利率也在逐渐放缓、盈利能力有所下降。

虽然龙光集团位列中国投资协会和标准排名联合发布的“2020中国房企绿色信用指数TOP50”第23名,但更多凭借的是其稳健的财务信用指标,其在绿色建筑发展方面仍比较薄弱。

净利率连续5年下滑

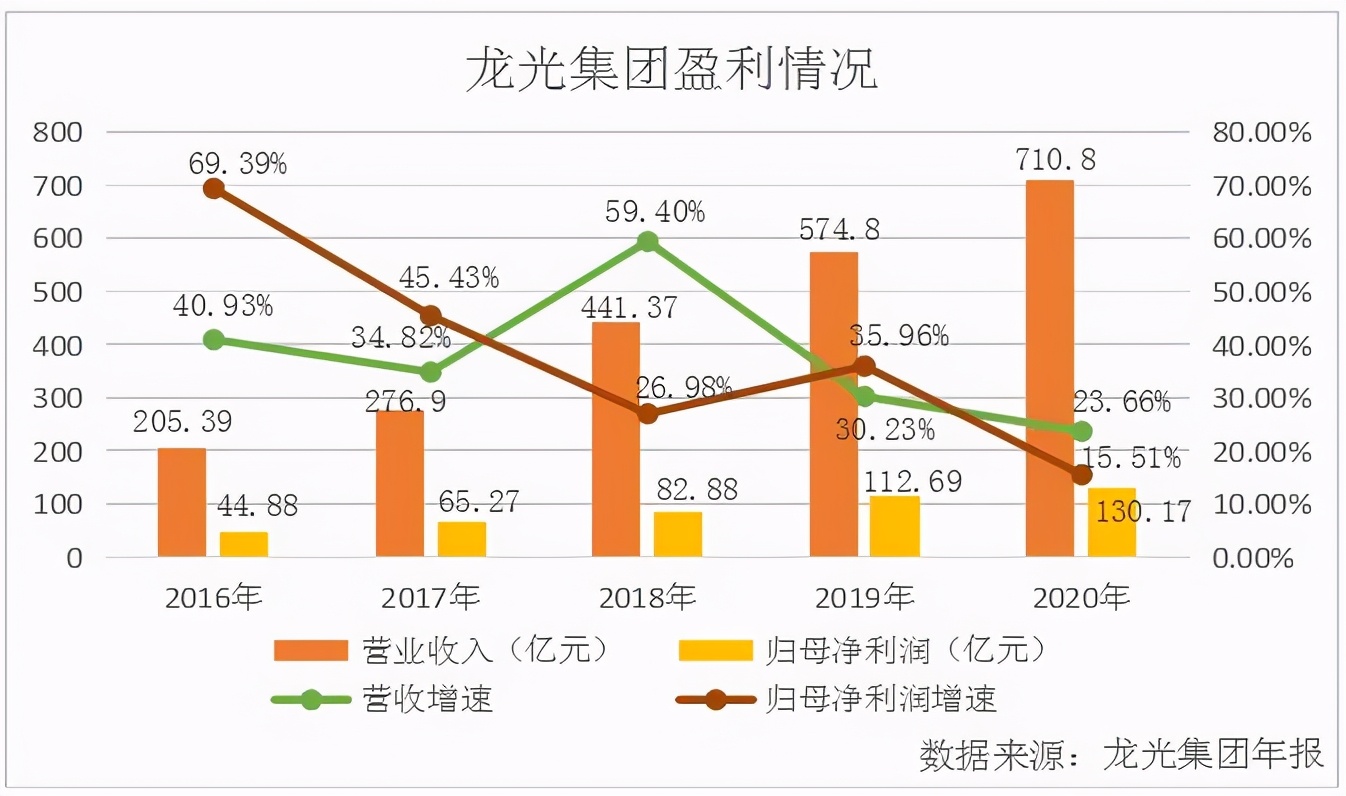

从盈利情况来看,2016-2020年龙光集团的营业收入分别为205.39亿元、276.9亿元、441.37亿元、574.8亿元、710.8亿元,呈逐年上升趋势。归母净利润分别为44.88亿元、65.27亿元、82.88亿元、112.69亿元、130.17亿元,2020年公司归母净利润与2019年相比有所提升。

龙光集团的营业收入由物业销售收入、物业租赁收入、建筑及装饰及其他收入、城市更新业务收入4项业务营业收入组成。具体来看,2020年公司物业销售收入为548.58亿元,较2019年同期的409.21亿元有所提升,同比增长34.1%,占公司营业总收入的77.2%。公司物业销售收入来自大湾区、长三角区域、大西南区域及其他区域,分别占比46.7%、3.6%、32.3%及17.5%。2020年,公司已交付建筑面积(不包括车位)也由2019年的327.59万平方米同比增长45.9%至477.99万平方米。

2020年公司建筑及装饰及其他收入为100.93亿元,较2019年同期的115.32亿元同比下降12.5%,主要是由向公司与合营公司伙伴共同营运的项目提供的建筑及装饰服务减少所致。

2020年公司城市更新业务收入为60.19亿元,较2019年同期的49亿元有所提升,同比增长22.8%,城市更新业务预期将成为公司具有强劲增长力的核心业务。

2020年公司物业租赁收入为1.09亿元,较2019年同期的1.28亿元同比下降14.5%,主要是受新冠肺炎影响,一些租户决定于届满时不再续签租赁所致。

2016-2020年龙光集团的营收增速分别为40.93%、34.82%、59.4%、30.23%、23.66%;归母净利润增速分别为69.39%、45.43%、26.98%、35.96%、15.15%。

2020年公司营收增速和归母净利润增速均较2019年有所放缓,且归母净利润增速小于营收增速涨幅,出现增收不增利的情况。

2020年,龙光集团的销售成本为497.48亿元,与2019年的393.47亿元相比有所提升,同比增加26.43%,主要是由于物业销售和建筑及装饰业务及其他的成本增加所致。

与此同时,龙光集团的毛利率也呈现出下降趋势。2016-2020年,龙光集团的毛利率分比为31.94%、34.37%、33.73%、31.55%、30.01%,自2017年达到近5年较大毛利率后连年下滑,利润空间不断被压缩。

此外,为应对2020年充满挑战的市场环境,公司加大了物业销售推广的力度导致公司销售费用由2019年的13.98亿元同比增长19.6%至16.72亿元。同时,由于劳工成本增加导致公司的管理费用由2019年的14.09亿元同比增长32.49%至18.67亿元。

费用增长的同时,2020年公司的净利率也由2019年的20.05%下降至18.75%。而2016-2018年公司净利率分别为25.31%、25.28%、20.34%,均高于2020年公司净利率,公司盈利能力有所下降。

大湾区贡献约6成合约销售额

在土地储备方面,截至2002年年底,龙光集团透过公开市场招拍挂的方式新获取项目37个,建筑面积为484.2万平方米。2020年,龙光集团总土储面积为7200万平方米,其中粤港澳大湾区和长三角土储占比85%,一二线城市土储面积占比93%,可保证未来销售和利润的稳健增长。公司首进上海、宁波、南京、温州,持续加仓苏州、嘉兴等城市,围绕长三角都市圈深化战略布局。

城市更新是公司优质土储的重要组成部分,具有价值高,增长快,转化效率高等特征。截至2020年年底,公司城市更新业务布局11个城市,货值超过7100亿元,其中95%位于粤港澳大湾区核心城市。2018-2020年,公司已孵化的城市更新货值超900亿元,未来三年预计可孵化货值约为1500亿元,转化效率进一步提速。

2020年,在新冠肺炎疫情和复杂外部环境的不利影响下,龙光集团仍然通过优质充裕的土地储备和强大的战略执行力保持公司业绩稳健增长,展示出穿越周期的发展能力。

2020年内,龙光集团继续聚焦粤港澳大湾区及长三角等中国较具价值的核心都市圈,销售保持强劲增长,在深圳、佛山、珠海、南宁、汕头以及长三角区域销售均过百亿,深耕优势持续扩大。2020年,公司实现权益合约销售额1206.9亿元,同比增长31.9%,增长率行业先进,超额完成了2020年销售目标。

2020年,公司合约销售额主要来自于大湾区及大西南区域。在2020年的合约销售额中,大湾区、大西南区域、长江三角洲区域、新加坡及其他区域占比分别约为59.3%、17.4%、8.4%、3%及11.9%。

其中,大湾区区域的销售额主要来自位于深圳地铁4号线红山站地铁上盖项目龙光•玖悦台及位于深圳光明新区的龙光•玖龙台等项目。大西南区域的销售额主要来源自南宁•天瀛及南宁•印象愉景湾项目。

未来,基于优质充裕的土储和强大的战略执行力,龙光集团将继续完善粤港澳大湾区,长三角都市圈,西南城市群和中部城市群的全国性布局,充分发挥城市更新业务的差异化竞争优势,推动公司长期持续发展。

“三道红线”指标均为绿档

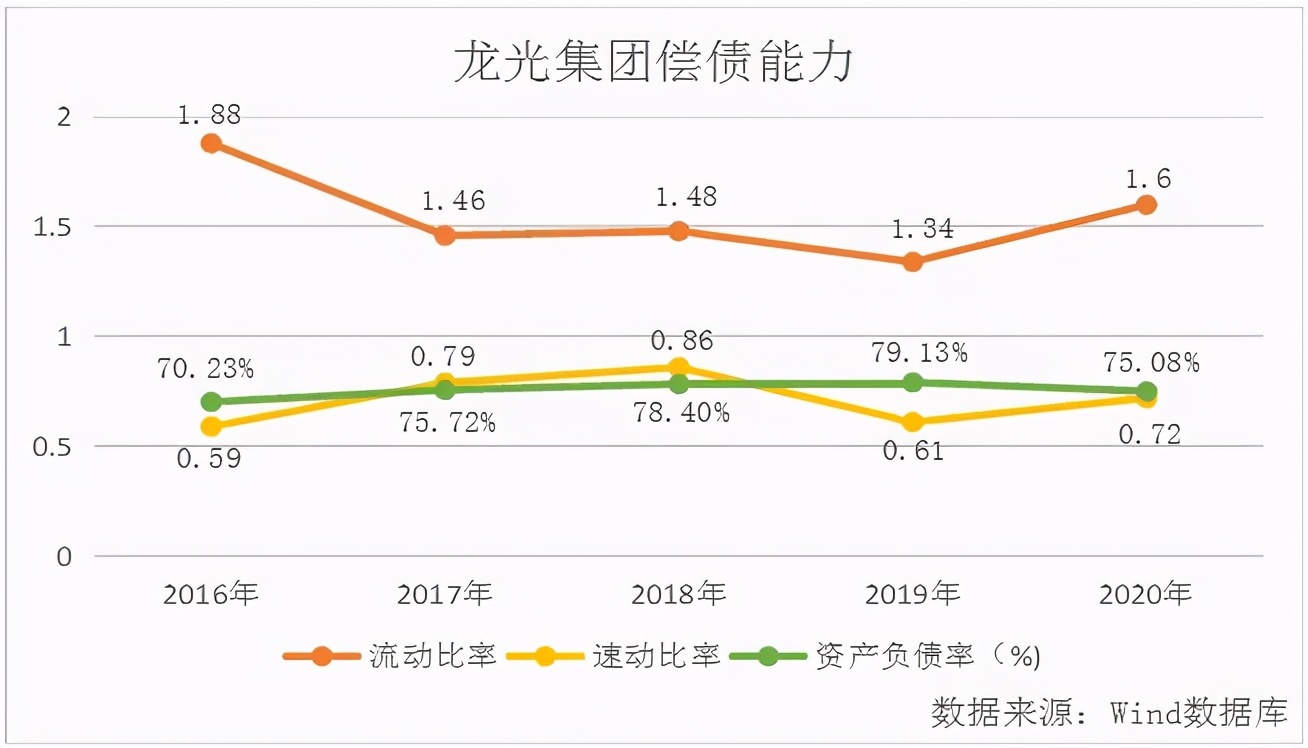

从短期偿债能力来看,2016-2020年龙光集团的流动比率分比为1.88、1.46、1.48、1.34、1.6,2020年公司流动比率与2019年同期相比有所提升。2016-2020年龙光集团的速动比率分比为0.59、0.79、0.86、0.61、0.72,2020年公司流动比率与2019年同期相比有所提升。

从长期偿债能力来看,2016-2020年龙光集团的资产负债率分别为70.23%、75.72%、78.4%、79.13%、75.08%,2020年公司资产负债率较2019年有所下降。

此外,2020年龙光集团剔除预收款后的资产负债率为69.8%,净负债率降至61.4%,现金短债比为1.84,“三道红线”指标均为绿档。

在融资方面,2020年龙光集团融资成本持续下降,全年新增融资成本5.45%,同比下降约10%。2020年,龙光集团成功发行五批优先票据,总额11.8亿美元,平均发行利率为5.2%。分别为2020年1月14日发行的3亿美元于2025年到期年息5.75%的优先票据。2020年1月17日发行的1.8亿美元的额外优先票据与2024年到期的年息6.9%的1亿美元优先票据合并形成一个单独系列。2020年9月17日发行的1亿美元于2024年到期年息4.25%的优先票据。2002年10月19日发行的3亿美元于2025年到期年息5.25%的优先票据。2020年12月14日发行的3亿美元于2026年到期年息4.85%的优先票据。

与此同时,2020年1月8日,深圳龙光于深圳证券交易所发行公开境内公司债券,本金额为人民币10亿元,票面年利率为4.8%,于2025年到期。2020年4月15日,深圳龙光于上海证券交易所发行非公开境内公司债券,本金额为15亿元,票面年利率为4.69%,于2024年到期。2020年7月24日,深圳龙光于上海证券交易所发行公开境内公司债券,本金额为20亿元,票面年利率为4.69%,于2025年到期。2020年9月14日,深圳龙光于上海证券交易所发行公开境内公司债券,本金额为20亿元,票面年利率为4.8%,于2025年到期。

得益于多元化融资渠道和稳健的财务指标,国际权威评级机构标准普尔及惠誉对公司的评级分别为BB及BB评级。2021年2月,穆迪将公司国际信用评级上调至Ba2,展望稳定。

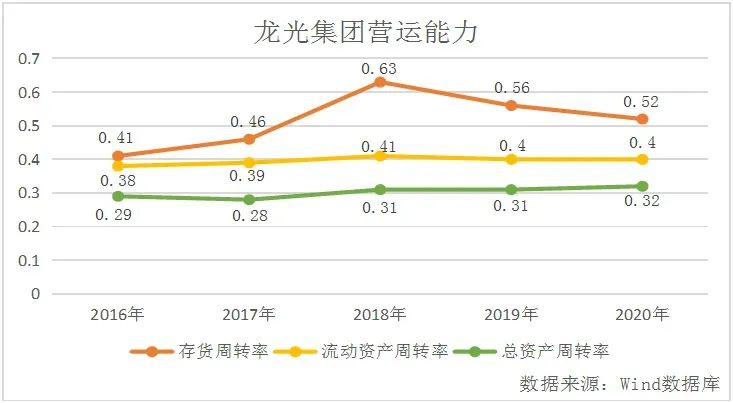

从营运能力来看,2016-2020年龙光集团的存货周转率分别为0.41、0.46、0.63、0.56、0.52,2020年公司存货周转率与2019年相比略有下降,但高于房地产开发行业存货周转率平均值0.32。流动资产周转率分别为0.38、0.39、0.41、0.4、0.4,2020年公司流动资产周转率与2019年持平。总资产周转率分别为0.29、0.28、0.31、0.31、0.32,2020年公司总资产周转率与2019年相比略有提升,但高于房地产开发行业总资产周转率平均值0.22。

绿色建筑发展薄弱

根据标准排名监测显示,2019年龙光集团获得绿色建筑二星级设计标识及绿色建筑三星级和运行标识的项目均为0。这也是龙光集团无缘中国投资协会和新华社《环球》杂志、标准排名联合发布的“2020中国绿色地产指数TOP30”的重要原因。2020年,龙光集团获得绿色建筑二星级设计标识的项目是龙光城北区三期(148、149栋及地下室)和玥云府(6 栋),绿色建筑认证面积约为15.28万平方米。

不过,龙光集团2020年环境、社会及管治报告显示,公司年内累计获取绿色建筑设计认证项目78个,面积达977.9614万平方米,包括53个一星绿色建筑设计认证项目,24个二星绿色建筑设计认证项目,1个三星绿色建筑设计认证项目。

就监测数据与其公布数据存在出入等问题,标准排名向龙光集团发出调研函询问具体情况,但截至发稿前未得到公司回复。

虽然绿色建筑发展薄弱,但是龙光集团非常重视房地产业务对周边环境及天然资源所带来的影响,以绿色生产为发展原则,将环保考量加入至生产链的每一环中。各项目会明确公司及承包商的节能减排责任,承包商在开工前必须确保减排及环保合规措施,项目负责人须就排放及资源使用每月向工程管理中心汇报,确保达成集团的环保目标。

在排放及污染物管理方面,为减低排放及污染物的散播、泄漏对环境带来的伤害,公司实施一系列管控措施,从源头、过程、至事后全方位减少及阻止排放及污染物影响周边环境。公司对工地排放及污染的管控措施包括订立污染物排放种类及数量目标;设置污染源实时监测工具,承包商如有超标情况须实时上报;将工地的排放状况与目标进行对比分析,并跟进有待改善项目,汇报防治工作不力单位;定期派遣人员巡视工地现场,确保并无违规情况等。

废气及扬尘方面,公司会采用预拌混凝土及预拌砂浆,减少工地现场沙石。公司所有开发项目须实行施工场地硬化,并覆盖尘土源头。此外,公司工地均配置近地和高空立体交叉喷雾系统及车辆冲洗设施,定时洒水及冲洗;工地的卫生管理人员每天也会对道路、堆场及出入口的浮土及积灰进行清理。

污水方面,公司会收集使用过的污水,引入污水沉淀池进行过滤再排出;还会规划管道路线防止二次污染。

建筑废料方面,公司会审核工程图纸,防止因图纸问题导致后期施工拆改所产生的建筑废料。此外,建筑废物会分类堆放,并做好清运纪录,方便追踪。对于有害废弃物,公司会交予合资格的废弃物处置公司,确保废物以合规方式销毁及处理。公司亦会将建筑废料(包括废砖、混凝土块、落地灰等)回收再造成建筑砌块,用于建造大厦墙体,减少废物并省却原材料。

噪音方面,公司会使用符合标准的低噪音建筑机械;工地设有隔音设备,有效减少噪音传到附近社区。公司还对高噪音的工序进行规定,所有项目的施工都只会在日间进行以防影响居民休息。

在绿色营运方面,公司在办公室推行多项减废措施,从源头减废及回收循环两方面减少废物。公司的办公室均设有废纸回收箱,以送往合资格回收商进行再造处理。打印机旁亦设置单面纸回收箱,收集单面已用纸再用于二次打印非重要文件。此外,公司提倡双面打印,并优先使用大容量、可反复添加墨粉的打印机,减少废弃墨粉盒。各部门须每月提前申报当月办公用品量,订立目标合理使用办公用品,以进一步减少废物。

加大绿色建筑开发力度,将绿色低碳理念环环镶嵌到项目的规划、设计、施工和管理中等,积极响应国家关于绿色建筑发展的号召,龙光集团任重道远。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。