北京楼市,重要信号

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

哈喽大家好,我是血拼哥!

明天中午咱们发个直播,一起聊聊上周数据下行,刺激「药效」是不是过了!

10月结束,数据喜人,官媒纷纷下场高喊“热销”,止跌回稳似乎近在眼前,

但是,我扒了下数据发现,一线城市市场正在悄悄冷静……

No.1 四大一线城市数据首次下滑

万得数据显示,北上广深最近一周新房销量68万平米,跟上周相比降幅39%,环比降幅较大。

10月高销量后,上周首次出现明显降温。

周度销量已回落至517刺激出现峰值后的相同水平。

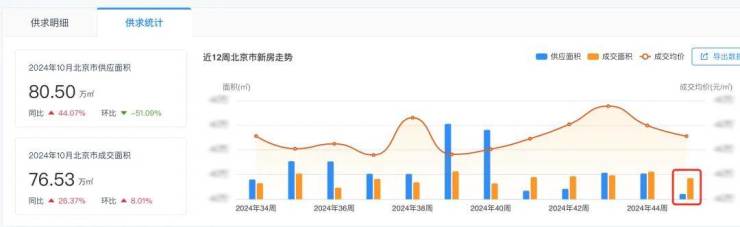

北京一城上周新房成交(45周)数据也出现了回落。

但也不必悲观,在强刺激下,上周的销售额相对去年同期,依旧还是维持了高增长38%,虽然同比增长也出现了回落,但依旧强于517刺激后的水平。

另外,根据万得数据观察,近1年新房周均销量看,平均值应该在52.32万平方,所以目前销售数据,68万平方,仍处于平均值以上30%的水平。

所以,目前整体依旧处于强势中,只是销量保持高增长的动力开始有减弱的趋势。

但是我们也并不能就此下结论说刺激失效了。后续还是需要继续观察数据趋势。

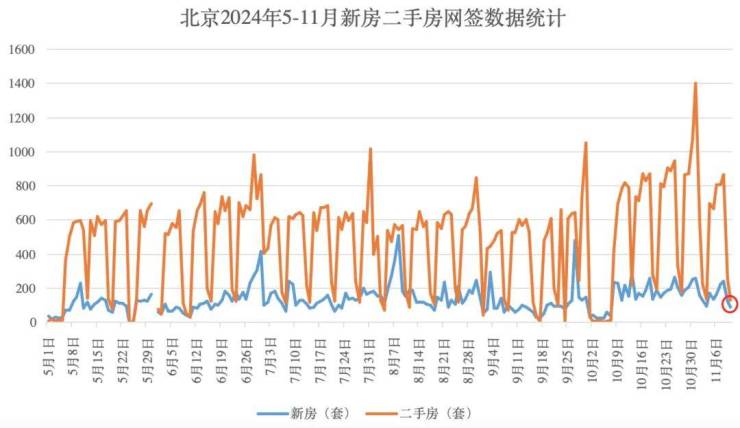

再来看二手房的情况,依旧万得数据,北京深圳两地二手房上周一共成交6093套,绝对销量同样出现强刺激后的首次下降。

但和去年同期相比,依旧保持优秀的水平。增速达到了75%。但增长的动能也已经回到了517刺激后的水平。说明强刺激的持续性并不牢固,需要继续观察趋势。

No.2 高盛预言,25年底止跌

国际知名投行高盛,最近对中国房地产市场做了个分析,发布了对中国房地产市场最新研判,总结下来,大概有三点:

1、新房价格要到2025年底才会企稳,然后在2027年会稍微涨一点,大概是2%。二手房的价格会在2026年慢慢平稳。

2、从现在到2025年底,房价可能还得再跌个20%到25%。

3、从2025年到2027年,新房市场的销售额应该会保持在8万亿这个水平。

历年房地产销售总额:

高盛的判断依据是国际惯例,租售比。

随着美联储降息,国内利率也会继续下调,当租售比大于等于贷款利率的时候,也就是持有房产产生的租金回报超过存款利率的时候,买房比存款强了,房地产就企稳了。

利率现在已经2字头了,万得披露的今年3月百城租金回报率数据显示一线二线三线的租金回报分别是1.84%、2.24%、2.51%,也基本2字头,而且从3月到现在房价是下跌的,租售比是上升的,这个交叉点应该不远了。

高盛表示,到2024年底,中国那些还没卖出去的房子如果都建好了,总值会高达93万亿。而且,预计2024年的房地产债务总额是59万亿,这还不包括预售的定金。

因为房子库存太多了,债务也太高,所以即使政府大力救市,短期内这些问题也不好解决。高盛觉得,从2024年10月开始,房价可能还得再跌个20%到25%,甚至更多。

他们预测,到了2025年末,房价应该会稳定下来,然后在2027年平均售价会同比上涨2%。

但是这个预测是建立在政府额外提供至少8万亿的额外财政支持的假设。

No.3 未来几个月,都是「蜜月」期

其实高盛的预测,大家听听就行,虽然他依据的数据都比较客观,但是事态的发展,我们得政策,国人的信念等等不可控因素他并没有模拟进去,所以预测,他不一定准确。

而且高盛这一轮预测相较上次已经有了很大转变,虽然依旧有扰乱咱们预期的嫌疑。

依据他预测,咱们收储力度只有超过8万亿才有效,一旦咱们公布的数字不及他给出的预期,那么市场很可能受情绪影响,参考上周五会后的股市,懂的都懂。

未来一段时间,尤其12月,一直到来年3月,可以预见,咱们这边利好会不间断的加码。

下一步动的很可能就是增值税,这里涉及到房屋交易的应该是普宅问题。

所以未来几个月市场预期应该都不会差,想买房的朋友这段时间可以多看看,多听听。3月之后应该又会面临一个验证期,当刺激过后,市场恢复平静,成交额依旧在平均值以上,或者好于517之前,那么,「稳」基本没跑了。

我知道现在很多朋友买房很纠结,买了怕跌,不买又怕房价涨起来。

这里我想给大家一颗定心丸:

10月份一线城市二手房价格环比下跌0.17%,「企稳」尚需时日。

还有朋友担心大通胀马上要来了?房价是不是会重蹈16年覆辙?

上周咱们也说了,房地产只跟两个东西有关,这里我再强调一次:

一个是供求;另一个是老百姓手里有没有钱。

统计局数据,当下全国的供需关系是供大于求的,和16年大不相同了。

现在全国在做的收储,目的就是减少供应量,但是具体收储的力度尚未公布,且个人认为不会太大。

即便通胀来了,也得看老百姓还愿不愿意把钱拿来买房了,这个信仰和热情能否维系,有待市场验证,而且当下最大的问题是如何打通堵点,让水流下来,目前咱们依旧是通缩,距离通胀,还有不少困难要克服。

咱们持续关注!

最后,近期大兴共有产权房有网申的可能,大家记得关注血拼!

在这里和几十万刚需一起聊聊买房的是是非非。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。